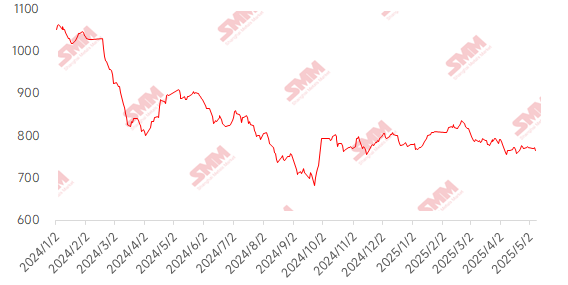

На этой неделе рынок импортной железной руды показал тенденцию к первоначальному скачку с последующим откатом, что в основном было обусловлено переплетением бычьих и медвежьих факторов: послепраздничная пресс-конференция Госсовета выпустила пакет финансовых благоприятных политик, что кратковременно подняло рыночные настроения и привело к быстрому росту фьючерсных цен; однако впоследствии появились подробности о том, что сталелитейные заводы в нескольких провинциях получили устные уведомления о сокращении производства сырой стали, что усугубило опасения на стороне спроса на фоне уже свободного предложения и спроса на железную руду, а также очевидного ослабления конечного потребления и ожидаемой точки перегиба производства чугуна, что в совокупности привело к максимальному внутридневному падению на 2,05% по наиболее торгуемому контракту I2509. Однако текущее производство чугуна находится на годовом максимуме, а послепраздничный спрос на пополнение запасов со стороны сталелитейных заводов был реализован, что поддерживает активность сделок с портовыми спотовыми грузами и сильную поддержку спотовых цен, что привело к дальнейшему расширению спреда между фьючерсами и спотовыми ценами до 60 юаней/т. В отношении портовых цен цена PB fines в Шаньдуне снизилась на 5 юаней/т по сравнению с предыдущим месяцем.

График: SMM 62% Индекс импортной руды MMi

Источник данных: SMM

На этой неделе цены на внутреннюю руду немного снизились, и ожидается, что цены на внутреннюю руду продолжат снижаться на следующей неделе. На этой неделе цены в Таншане, Цяньане и Цяньси в Хэбэе снизились на 5-10 юаней/т по сравнению с допраздничными уровнями, в то время как цены в западном Ляонине, Чаояне, Бэйпяо и Цзяньпине были снижены на 5-10 юаней/т; цены в восточном Китае были снижены на 10-15 юаней/т.

Цена на концентраты железной руды в Таншане немного снизилась по сравнению с допраздничными уровнями, с ценой 66-го сорта на сухой основе с учетом налогов и доставкой на завод в диапазоне 930-940 юаней/т; в настоящее время общее производство на рудниках и обогатительных фабриках относительно стабильно, но общее возобновление производства происходит медленно, и местные ресурсы концентратов железной руды остаются относительно ограниченными, что обеспечивает некоторую поддержку местным ценам на руду. В настоящее время у сталелитейных заводов нет планов на техническое обслуживание, а производство чугуна в доменных печах остается на относительно высоком уровне, что обеспечивает некоторую поддержку спросу на концентраты железной руды, но сталелитейные заводы по-прежнему в основном закупают по мере необходимости, и общий объем рыночных сделок остается вялым.

Рыночная цена отечественной руды в западной части провинции Ляонин оставалась стабильной, при этом послепраздничное пополнение запасов местными сталелитейными заводами поддерживало настроение на сохранение цен на руду на обогатительных фабриках. Деятельность местных рудников и обогатительных фабрик затруднена из-за проверок по вопросам безопасности, общий объем производства находится на низком уровне, а дефицит ресурсов довольно очевиден. На рудниках и обогатительных фабриках наблюдается сильная тенденция к ожиданию. Сталелитейные заводы в основном закупают руду по мере необходимости, и недавно поступали сообщения о том, что сталелитейные заводы в северо-восточном регионе получили уведомления о сокращении производства чугуна, что усиливает пессимизм на рынке.

В восточном регионе Китая рудники и обогатительные фабрики в основном работают в штатном режиме, продавая руду по мере ее производства, без значительного давления на запасы; некоторые отдельные рудники и обогатительные фабрики, которые приостановили производство, возобновили частичное производство, и в последующий период объем производства может увеличиться, что потенциально сможет смягчить общую тенденцию к дефициту предложения.

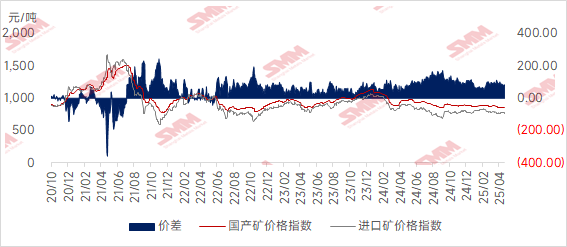

График: Разница в ценах между отечественной и импортной рудой

Прогноз на следующую неделю

Для импортной руды:Ожидается, что рынок железной руды сохранит слабую и колеблющуюся динамику: с макроэкономической точки зрения политика находится в периоде «окна», и необходимо внимательно следить за возможными повторными переговорами по китайско-американским тарифам в выходные дни, которые могут повлиять на настроения на рынке; в основе лежит тенденция к ослаблению спроса и предложения: поставки из-за рубежа вступают в период пикового сезона, и ожидается, что объем прибытия руды в порты увеличится в месячном исчислении; на фоне ослабления конечного спроса увеличиваются планы по техническому обслуживанию сталелитейных заводов, и SMM ожидает, что среднесуточный объем производства чугуна сократится примерно на 10 тыс. тонн. Под двойным давлением увеличения предложения и ослабления спроса цены на руду, вероятно, останутся на низком уровне. Ключевые области, на которые следует обратить внимание, включают: 1) изменения в видимом потреблении; 2) темпы накопления запасов пяти основных видов стальной продукции.

С точки зрения отечественной руды:В целом общее предложение отечественной руды остается напряженным. С точки зрения спроса, поскольку производство чугуна на доменных печах сталелитейных заводов постепенно снижается, поддержка спроса на железорудный концентрат может ослабнуть.В сочетании с текущим влиянием тарифов и новостями о сокращении производства чугуна ожидается, что в следующей неделе цены на отечественную железную руду будут находиться в застое с волатильными колебаниями.

》Нажмите, чтобы посмотреть базу данных металлургической отрасли SMM