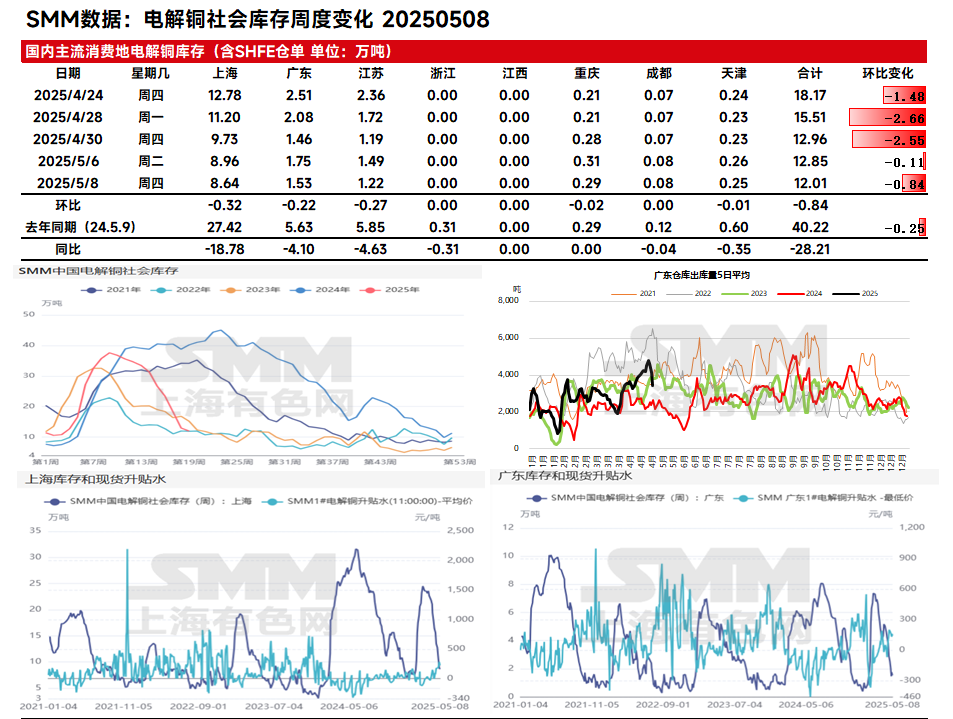

Новости SMM от 8 мая:

По состоянию на четверг, 8 мая, запасы меди в основных регионах Китая, охватываемых SMM, снизились на 8400 тонн по сравнению с понедельником и составили 120 100 тонн, что на 9500 тонн меньше, чем в прошлый четверг. Это уже десятая неделя подряд, когда запасы сокращаются. Однако темпы сокращения запасов на этой неделе замедлились по сравнению с прошлой неделей, что связано в основном с тем, что предприятия нижнего звена производственной цепочки были в отпуске в период праздника Труда. В настоящее время запасы снизились на 256 900 тонн по сравнению с годовым максимумом и на 282 100 тонн по сравнению с 404 700 тоннами, зафиксированными в аналогичный период прошлого года.

》Нажмите, чтобы подать заявку на доступ к базе данных металлургической отрасли SMM

Разбивка по регионам показывает, что запасы в Шанхае снизились на 3200 тонн по сравнению со вторником и составили 86 400 тонн, в то время как запасы в Цзянсу сократились на 2700 тонн до 12 200 тонн. Ограниченные поставки отечественной меди и умеренный интерес предприятий нижнего звена к пополнению запасов способствовали продолжающемуся снижению запасов в восточном Китае. В Гуандуне запасы снизились на 0,22 до 15 300 тонн. Хотя в последнее время потребление на нижнем звене снижается, о чем свидетельствует значительное падение среднесуточного объема отгрузок со складов в Гуандуне, общий уровень запасов продолжает снижаться из-за еще меньшего количества поставок.

В перспективе, как известно, на следующей неделе поставки импортной меди сократятся, а поставки отечественной меди также вряд ли значительно увеличатся. Поэтому ожидается, что общий объем предложения останется на низком уровне. Что касается потребления на нижнем звене, то из-за значительного ценового разрыва между фьючерсными контрактами интерес предприятий нижнего звена к закупкам уже снизился. Ожидается, что на следующей неделе потребление снизится по сравнению с этой неделей. Следовательно, мы считаем, что на следующей неделе будет наблюдаться ситуация сокращения предложения и снижения потребления, при этом еженедельные запасы, возможно, продолжат снижаться, но более медленными темпами.