29 апреля 2025 г. Новости:

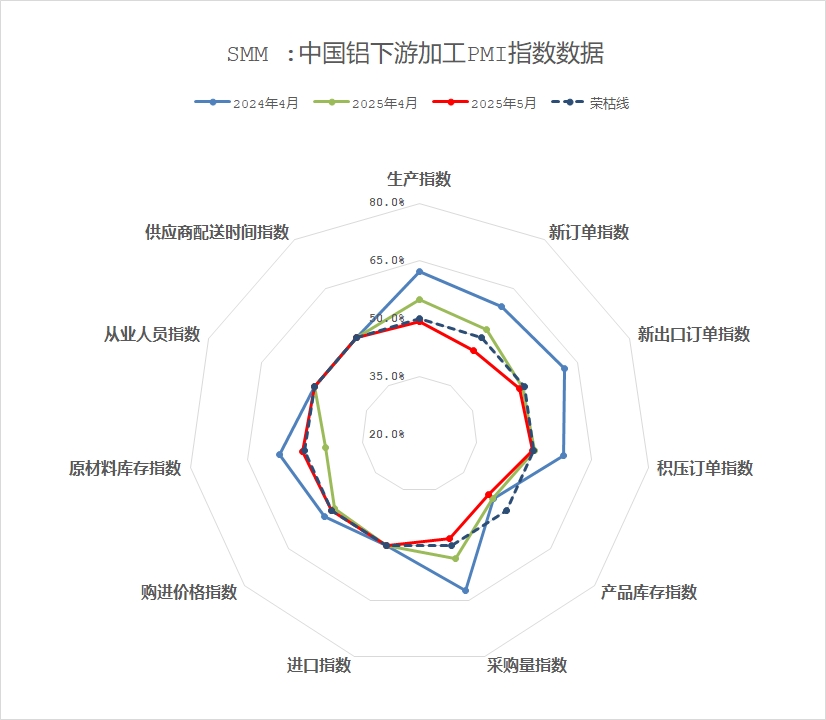

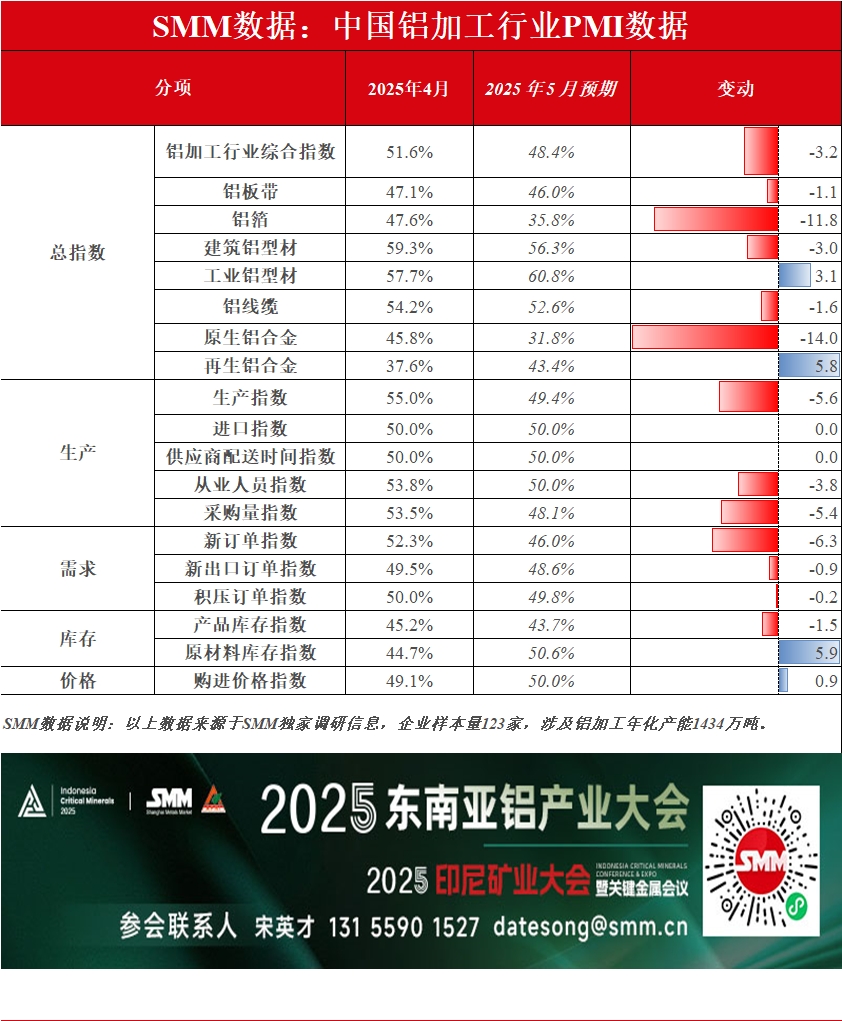

Сводный PMI алюминиевой перерабатывающей промышленности в апреле составил 51,6%. Хотя он оставался выше отметки в 50%, он снизился на 5 процентных пунктов в месячном исчислении, а темпы роста в годовом исчислении значительно ослабли. По подиндексам индекс производства (55%) и индекс новых заказов (52,3%) остались выше отметки в 50%, однако структурные диспропорции были заметными: сегменты строительного экструзионного проката, промышленного экструзионного проката, алюминиевой проволоки и кабелей получили сильную поддержку за счет инфраструктурных тендеров и спроса на фотоэлектрическую энергетику, в то время как секторы алюминиевых листов, полос, фольги и сплавов значительно пострадали от сокращения экспортных заказов и неоправданных ожиданий пикового сезона. Сводный индекс запасов готовой продукции (45,2%) и индекс запасов сырья (44,7%) были на низком уровне, что отражает предпочтение предприятий нижнего звена в пользу активного контроля над производством и стратегий снижения запасов. В сочетании со слабостью традиционного потребления и эскалацией экспортных трений фактическая интенсивность производства в отрасли ослабла.

По типу продукции:

Алюминиевые листы, полосы: В апреле сводный PMI отечественной алюминиевой промышленности по производству листов и полос составил 47,1%, что ниже отметки в 50%, что свидетельствует об общем сокращении. Подиндексы показали, что индекс производства (47,3%) и индекс новых заказов (45,8%) одновременно ослабли, что отражает недостаточный рост спроса и неоправданные ожидания пикового сезона. Кроме того, индекс экспортных заказов (48,0%) снизился, что свидетельствует о значительном давлении как на внутренний, так и на внешний спрос. Индекс заказов в производстве (48,6%) и индекс запасов готовой продукции (31,2%) указали на замедление производственного графика и осторожное снижение запасов, в то время как индекс объема закупок (41,9%) и индекс запасов сырья (38,7%) подтвердили активное сокращение запасов сырья предприятиями для преодоления рыночных колебаний. На рынке выход новых мощностей и недостаточный конечный спрос усугубили дисбаланс между спросом и предложением. Таможенный конфликт между США и Китаем и колебания цен на алюминий еще больше подорвали экспортные заказы и готовность заказчиков забирать грузы. В течение месяца темпы забора грузов демонстрировали тенденцию «рост-стабилизация-спад». Глядя вперед на май, отрасль продолжит сталкиваться с двойным давлением избыточных мощностей и неопределенностей внешней торговли. При ограниченном росте конечного спроса и геополитических рисках, сдерживающих экспорт, ожидается, что PMI алюминиевых листов и полос останется в зоне сокращения. Следует обратить внимание на корректировки политики и развитие рисков за рубежом.

Алюминиевая фольга: В апреле сводный PMI отечественной алюминиевой фольгопромышленности составил 47,6%, оставаясь в зоне сокращения. Подиндексы показали, что индекс производства и индекс новых заказов составили по 45,7%, что отражает слабый рост спроса и постепенное ослабление поддержки традиционного пикового сезона. В сочетании с частыми торговыми трениями за рубежом индекс экспортных заказов (48,4%) также упал ниже отметки в 50%, при этом и внутренний, и внешний спрос находились под давлением. Индекс объема закупок (45,7%) указал на низкую готовность предприятий к закупкам сырья и активный контроль над масштабами накопления запасов для преодоления рыночной неопределенности. На рынке краткосрочный спрос на фольгу для кондиционеров и аккумуляторов оставался устойчивым в апреле, однако рост заказов замедлялся неделя за неделей. Особенно в конце апреля, когда традиционный пиковый сезон подходил к концу, в сочетании с усилением международных торговых споров и ростом ожиданий межсезонья после майских праздников, операционные показатели предприятий постепенно снижались с высоких уровней. Глядя вперед на май, ожидается, что сбои в внешней торговой среде сохранятся, а рост внутреннего конечного спроса будет ограничен. Наступление традиционного межсезонья может еще больше подорвать производственный энтузиазм, и ожидается, что PMI алюминиевой фольги останется в зоне сокращения. Следует обратить внимание на политическую поддержку экспорта и изменения рисков на зарубежных рынках.

Строительный экструзионный прокат: В апреле PMI строительного алюминиевого экструзионного проката вырос до 59,33%, оставаясь выше отметки в 50%. Хотя импульс восстановления на рынке жилья был слабым, а передача политики требовала времени для реализации, производители, имеющие собственные бренды окон и дверей, поддерживали стабильное производство. Кроме того, некоторые предприятия в центральном и восточном Китае полагались на правительственные инфраструктурные проекты для поддержания высоких операционных показателей. Благодаря постоянному росту спроса на проекты навесных фасадов и концентрированным тендерам на крупные инфраструктурные проекты по всем регионам (с использованием алюминия в одном проекте, как правило, достигающим 800-1000 тонн) индекс производства вырос до 67,07%, а индекс новых заказов поднялся до 66,89%, что привело к росту индекса объема закупок до 67,07%. Согласно опросу SMM, предприятия в целом сообщили об ограниченных запасах инженерных заказов на руках и сомнениях в устойчивости спроса. Предприятия применяли стратегии низких запасов сырья для преодоления отсутствия прозрачности долгосрочных заказов, при этом индекс запасов сырья, как ожидается, останется на уровне 50% в мае. Без поддержки новых заказов ожидается, что PMI строительного экструзионного проката останется выше отметки в 50% в мае, но с ограниченным потенциалом роста.

Промышленный экструзионный прокат: В апреле PMI промышленного алюминиевого экструзионного проката составил 57,72%, оставаясь выше отметки в 50%. Подиндексы показали, что индексы производства и новых заказов снизились на 1,68 и 14,89 процентных пункта до 62,64% и 64,75% соответственно. Несмотря на традиционный пиковый сезон в апреле, рынок демонстрировал разнонаправленную картину. Малые и средние предприятия сталкивались с системным давлением, таким как высокие технические барьеры, увеличение сроков оплаты и строгий контроль качества в автомобильной цепочке поставок, в основном сосредоточиваясь на заказах на индивидуальные спотовые заказы. Кроме того, недавние колебания в международной торговой среде привели к снижению экспортных заказов, при этом общая операционная показатель отрасли несколько снизился. Хотя ведущие предприятия поддерживали высокие нагрузки, производство снизилось в годовом исчислении. Готовность заказчиков нижнего звена к закупкам была значительно подавлена высокими ценами на алюминий, колеблющимися на высоких уровнях, при этом импульс для новых заказов был недостаточным, вызывая опасения по поводу «слабого пикового сезона». Однако сектор фотоэлектрических рам поддерживал высокий уровень операций, компенсируя производственные пробелы в других сегментах промышленного экструзионного проката. Инцидент с прекращением закупок модулей, раскрытый в течение месяца, пока не оказал существенного влияния на предприятия по производству фотоэлектрического экструзионного проката. Хотя закупки вряд ли возобновятся в 2025 году, предприятия сообщили, что отмена была ожидаемой, и ведущие предприятия смягчили снижение спроса на установку в конце месяца за счет постоянного внедрения новых заказов в мае. Текущие производственные линии остаются стабильными, при этом индекс производства лишь незначительно снизился. Несмотря на закупки по мере необходимости в течение месяца, предприятия проводили незначительное накопление запасов перед праздниками, поддерживая индекс объема закупок сырья выше отметки в 50% (62,20%), снизившись на 4,38 процентных пункта в месячном исчислении. Примечательно, что отрасль продолжает сталкиваться с двойным давлением высоких цен на алюминий и снижения перерабатывающих сборов. Большинство предприятий поддерживали только безопасные запасы, при этом индекс запасов сырья упал ниже отметки в 50% до 49,22%. Что касается запасов готовой продукции, то количество дней оборота оставалось стабильным в месячном исчислении, и лишь немногие предприятия решили накопить запасы перед праздниками. Индекс запасов готовой продукции за апрель составил 52,73%. Согласно SMM, некоторые предприятия, которые столкнулись со значительным снижением операционных показателей из-за ранее утраченных заказов, теперь получили новые заказы на популярные модели автомобилей, что повысит операционные показатели в мае. Ожидается, что PMI промышленного экструзионного проката останется выше отметки в 50% в мае с небольшим отскоком.

Алюминиевая проволока и кабели: В апреле сводный PMI отечественной алюминиевой промышленности по производству проводов и кабелей составил 54,2%, оставаясь в зоне роста выше отметки в 50%. Предприятия по производству алюминиевых проводов и кабелей поддерживали позитивную операционную позицию в апреле за счет поставок электросетей и спроса на установку фотоэлектрических систем. Индекс производства составил 67,28%, что свидетельствует о росте, несмотря на незначительное снижение в месячном исчислении. Индекс новых заказов составил 52,33%, при этом дополнительные заказы поступали от совместных тендеров в восточном и северном Китае и соглашений о распределительных сетях провинциальных электросетей после заказов на электросети от Государственной электросети. Индекс объема закупок составил 67,43%, что обусловлено ускорением возобновления работы отечественных предприятий и предпочтением закупок сырья из-за благоприятных поставок готовой продукции. Индекс запасов готовой продукции составил 45,80%, снизившись в месячном исчислении, что отражает активный ответ предприятий на требования по поставкам и низкий уровень запасов готовой продукции. Глядя вперед на май, с дальнейшим прогрессом в строительстве проектов электросетей ожидается, что предприятия по производству алюминиевых проводов и кабелей сохранят высокую тенденцию процветания, при этом PMI, вероятно, останется выше отметки в 50%.

Первичные алюминиевые сплавы: В апреле PMI отрасли первичных алюминиевых сплавов составил 45,8%, снизившись на 12 процентных пунктов в месячном исчислении. Отечественная отрасль первичных алюминиевых сплавов продемонстрировала характеристики «работы под давлением, изобилия спотовых поставок и усиления влияния экспорта». Ведущие предприятия работали на низких уровнях, при этом индексы производства и новых заказов составили 45,7% и 37,3% соответственно, что свидетельствует о переходе к межсезонью. Импульс производства в отрасли сдерживался высоким давлением запасов и изобилием спотовых поставок в обращении. Хотя большинство предприятий поддерживали стабильное производство, высокие запасы готовой продукции и накопление сырья нижним звеном в сочетании с усилением конкуренции в отрасли заставили предприятия активно корректировать производственные графики для преодоления колебаний заказов. Внутренний спрос значительно снизился из-за сезонных факторов. После завершения традиционного пикового сезона «золотого марта и серебряного апреля» новые заказы от конечных пользователей были слабыми, а предприятия нижнего звена по переработке продемонстрировали повышенную неприязнь к риску, что привело к постоянной вялости активности на спотовом рынке. Хотя снижение цен на алюминий в некоторой степени снизило давление на затраты по пополнению запасов, задержка передачи спроса подавила готовность к пополнению запасов, при этом лишь кратковременное пополнение заказов было обусловлено накоплением запасов перед майскими праздниками в конце месяца. Повышение тарифов США на китайские товары повлияло на экспортно-ориентированные предприятия глубокой переработки, что потребовало структурных корректировок. Хотя влияние тарифов еще не повлияло напрямую на производство первичных алюминиевых сплавов в апреле, пессимистичные ожидания в отношении экспорта оказали давление на доверие отрасли. В краткосрочной перспективе отрасль продолжит сталкиваться с двойным давлением со стороны снижения внутреннего спроса и корректировок экспортных заказов в мае. SMM прогнозирует, что операционные показатели могут продолжить незначительно снижаться. В среднесрочной и долгосрочной перспективе следует обратить внимание на прогресс в реструктуризации цепочки поставок и реализацию механизмов совместного несения тарифных издержек. Общее восстановление отрасли будет зависеть от эффективного смягчения тарифной войны и существенного улучшения конечного спроса. SMM ожидает, что PMI первичных алюминиевых сплавов останется ниже отметки в 50% в мае с высокой вероятностью дальнейшего снижения.

Вторичные сплавы:В апреле индекс PMI вторичного алюминиевого сектора значительно снизился в месячном исчислении до 37,6%, опустившись ниже отметки в 50%. В апреле спрос на вторичный алюминий со стороны потребителей сократился, а обострение торговых конфликтов привело к снижению объема экспортных заказов, что привело к одновременному снижению объема новых заказов и производства. Спрос в отрасли оставался слабым. В то же время усиление конкуренции по низким ценам между предприятиями привело к тому, что цены на готовую продукцию снизились больше, чем затраты на сырье, что привело к сжатию маржи прибыли. Некоторые предприятия были вынуждены сократить производство из-за убытков. Что касается запасов, то слабые отгрузки увеличили давление на запасы готовой продукции, в то время как запасы сырья остались на низком уровне. В мае, с учетом вступления рынка в сезонный спад и влияния праздника Дня труда, ожидается, что индекс PMI вторичного алюминиевого сектора останется ниже отметки в 50%.

Краткий анализ:

В апреле структурные различия в алюминиевой перерабатывающей промышленности стали более заметными: индекс PMI потребителей остался выше отметки в 50% (51,6%), но снизился на 5 процентных пунктов в месячном исчислении по мере завершения пикового сезона «золотого марта и серебряного апреля». Алюминиевые листы, полосы и ленты (47,1%), алюминиевая фольга (47,6%) и сегменты сплавов (первичные 45,8%, вторичные 37,6%) опустились ниже отметки в 50%, что объясняется недостаточным ростом спроса и несоответствием ожиданий пикового сезона, при этом большинство отраслей поддерживают стабильное производство. Напротив, строительное экструдирование (59,33%), промышленное экструдирование (57,72%), поддерживаемое тендерами на инфраструктурные проекты и спросом на фотоэлектрические системы, а также алюминиевая проволока и кабель (54,2%), движимые поставками для электросетей, продемонстрировали высокий рост производства и объема заказов, компенсировав общее давление на снижение. Хотя снижение цен на алюминий в течение месяца в некоторой степени снизило давление на затраты по пополнению запасов, задержка передачи спроса подавила готовность к пополнению запасов, и индекс запасов сложного сырья потребителей снизился до 44,7%. В мае ожидается, что сбои в внешней торговой среде сохранятся, а рост внутреннего конечного спроса будет ограничен. Наступление традиционного сезонного спада может еще больше подавить энтузиазм к производству. Необходимо постоянно следить за изменениями рисков на внешнем рынке и фактическими условиями производства в различных секторах.

》Нажмите, чтобы просмотреть базу данных алюминиевой отраслевой цепочки SMM

(Команда SMM по алюминию)