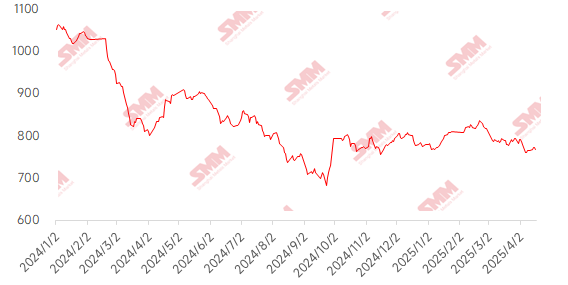

Цены на железную руду колебались вверх на этой неделе. Торговая война между Китаем и США временно завершилась, улучшив рыночные настроения. Реальное влияние еще предстоит увидеть. Фундаментальные показатели железной руды на этой неделе были поддерживаемыми, с общей сильной динамикой предложения и спроса. В плане предложения, зарубежные поставки немного увеличились, но прибытия в порты выросли более чем на 13%, оставаясь на высоком уровне. Дневное производство чугуна продолжило расти на 4,5 тысячи тонн, превышая уровень прошлого года. Спрос на железную руду оставался высоким, а запасы в портах значительно снизились две недели подряд. Кроме того, отраслевые данные показали хорошие результаты, с расширением явного спроса на арматуру на этой неделе и увеличением снижения запасов пяти основных стальных продуктов. В целом, фундаментальные показатели предложения и спроса в сталелитейной промышленности остаются здоровыми. На спотовом рынке цена концентрата PB в портах Шаньдуна выросла на 10 юаней/тонну по сравнению с прошлым месяцем.

Диаграмма: Индекс SMM 62% импортной руды MMi

Источник данных: SMM

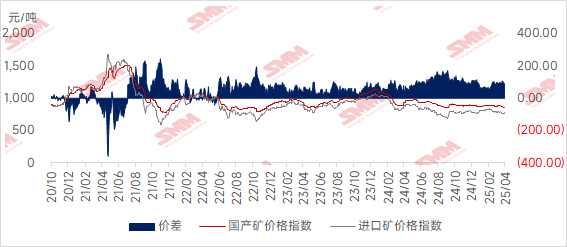

Цены на внутреннюю руду немного снизились на этой неделе, и ожидается, что они останутся вялыми на следующей неделе. Цены в Таншане, Цяньане и Цяньси в Хэбэе выросли на 5-10 юаней/тонну, в то время как цены на западе Ляонина, Чаояне, Бэйпяо и Цзяньпине снизились на 1-5 юаней/тонну. Цены на востоке Китая упали на 30-40 юаней/тонну.

Рынок концентрата железной руды в Таншане оставался стабильным во многих районах, с ценой доставки на завод 66-процентного сухого базиса с учетом налогов 930-940 юаней/тонну. Обогатительные фабрики работали на низком уровне, и снижение запасов на складах замедлилось, что привело к относительно спокойному рынку. Металлургические заводы остаются прибыльными, и желание проводить техническое обслуживание доменных печей в краткосрочной перспективе слабое, что поддерживает высокий уровень производства чугуна, обеспечивая некоторую поддержку для спроса на концентрат железной руды. Однако металлургические заводы осторожны в закупках, в основном покупая по мере необходимости, и поддержка, связанная со спросом, не значительна.

Цена концентрата железной руды на западе Ляонина значительно снизилась, с ценой на заводе 66-процентного влажного базиса без налогов, упавшей на 30-40 юаней/тонну, до 710-720 юаней/тонну. Производственная активность на рудниках и обогатительных фабриках остается умеренной, но наблюдательные настроения сильны. Запасы на заводах остаются низкими, и закупки в основном осуществляются по мере необходимости, что приводит к относительно спокойному рынку. С окончанием отопительного сезона ожидается, что металлургические заводы будут постепенно проходить техническое обслуживание, что приведет к ослаблению спроса и снижению поддержки цен на железную руду. Однако, учитывая недавнее ослабление влияния тарифов, пессимизм на рынке снизился.

Рудники и обогатительные фабрики на востоке Китая работают нормально, производя и продавая без значительного давления на запасы. Большой рудник в Линьи, Шаньдун, частично возобновил производство на этой неделе, с ежедневным увеличением производства концентрата железной руды примерно на 3,000 тонн, что смягчило дефицит предложения в регионе.

Прогноз на следующую неделю

Для импортной руды: Ожидается, что рынок железной руды сохранит сильную и колеблющуюся динамику. С точки зрения спроса, дневное производство чугуна может увеличиться почти на 20,000 тонн, приближаясь к годовому максимуму, что поддержит спрос на руду. С точки зрения предложения, хотя поставки могут немного снизиться из-за штормовой погоды в Австралии, общее воздействие ограничено. Хотя влияние торговой войны между Китаем и США немного ослабло, его продолжающееся подавляющее воздействие остается. В сочетании с растущими ожиданиями рынка относительно политики после апрельского заседания Политбюро, бычьи и медвежьи факторы переплетаются. Ожидается, что цены на железную руду продолжат колебаться вверх, но потенциал роста может быть ограничен из-за неопределенности политики и высоких цен.

Для внутренней руды: В целом, цены на внутреннюю руду корректируются, некоторые металлургические заводы повышают цены, в то время как другие остаются стабильными. Наблюдательные настроения сохраняются, и без руководства политикой, устойчивый восходящий импульс отсутствует. Однако, учитывая ограниченные ресурсы, поддержка на нижнем уровне остается сильной, и ожидается, что цены на внутреннюю руду останутся вялыми на следующей неделе.

Нажмите, чтобы просмотреть базу данных цепочки металлической промышленности SMM