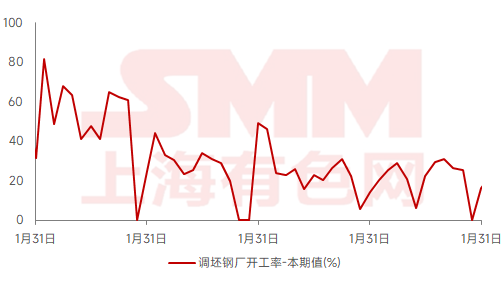

【Опрос SMM по уровню загрузки сталелитейных заводов, использующих заготовки, закупленные у сторонних поставщиков】Согласно опросу SMM, по состоянию на 31 марта уровень загрузки сталелитейных заводов, использующих заготовки, закупленные у сторонних поставщиков и в основном производящих строительную сталь, составил 22,14%, что на 5,93 процентных пункта выше, чем месяцем ранее, и на 1,93 процентных пункта выше, чем годом ранее.

В марте цены на строительную сталь в стране колебались. 3 марта цена арматуры составляла 3351,7 юаня/тонна, что было самым высоким показателем в марте. Позже, из-за более медленного, чем ожидалось, восстановления спроса со стороны нижнего звена, фьючерсный рынок пошел вниз, а центр спотовых цен на строительную сталь сдвинулся вниз. 21 марта цена арматуры составляла 3228,4 юаня/тонна, что было самым низким показателем в марте.

С точки зрения затрат, запасы кокса в настоящее время находятся на низком уровне, а объем хеджирующих заказов увеличился. В краткосрочной перспективе спрос и предложение сырья вступили в состояние жесткого равновесия, при этом фундаментальные дисбалансы были относительно незначительными. С точки зрения предложения, прибыльность доменных сталелитейных заводов улучшилась, а готовность заводов к производству умеренная. Некоторые доменные печи, которые ранее находились на ремонте, возобновили нормальное производство в соответствии с планом, и производство чугуна увеличилось. Электросталелитейные заводы, из-за неудовлетворительной прибыльности, сократили рабочее время, и ожидается, что уровень загрузки в краткосрочной перспективе значительно не вырастет. Сталелитейные заводы, использующие заготовки, закупленные у сторонних поставщиков, постепенно возобновили производство после китайского Нового года, и в этом месяце еще один завод возобновил производство, что способствовало повышению общего уровня загрузки таких заводов. В этом месяце уровень загрузки сталелитейных заводов, использующих заготовки, закупленные у сторонних поставщиков, составил 22,14%, что на 5,93% выше, чем в предыдущем периоде. В целом производство стали продолжает расти. С точки зрения спроса, спрос на строительную сталь продолжает восстанавливаться, однако текущий уровень финансирования проектов средний, а скорость восстановления спроса по-прежнему ниже, чем ожидалось рынком.

В целом, хотя рынок находится в период пикового сезона, восстановление спроса слабее, чем ожидалось. После роста производства стали давление предложения на строительную сталь увеличилось, и настроения на рынке осторожные. Позже, по мере постепенного потепления погоды, спрос со стороны нижнего звена может продолжить расти. Однако, ограниченный условиями финансирования, не стоит быть слишком оптимистичным в отношении цен на сталь. Поэтому ожидается, что рост уровня загрузки сталелитейных заводов, использующих заготовки, закупленные у сторонних поставщиков, в апреле будет ограниченным.

График-1: Тенденция изменения уровня загрузки сталелитейных заводов, использующих заготовки, закупленные у сторонних поставщиков, 2021-2025 гг.