Фьючерсный рынок: В прошлую пятницу вечером LME медь открылась на уровне 9794 долларов/т, максимальная цена достигла 9887,0 долларов/т, минимальная цена упала до 9773,0 долларов/т. Последняя цена составила 9783,5 долларов/т, снизившись на 63,0 доллара, или на 0,64%. Объем торгов составил 20138, открытый интерес достиг 309324. В целом тренд показал начальное колебание и рост, затем откат и снижение, в конечном итоге закрывшись ниже. В прошлую пятницу вечером контракт SHFE медь 2505 открылся на уровне 80660 юаней/т, максимальная цена достигла 81190 юаней/т, минимальная цена упала до 80310 юаней/т. Последняя цена составила 80420 юаней/т, снизившись на 270 юаней, или на 0,33%. Объем торгов составил 64252, открытый интерес достиг 208816. В целом тренд показал начальный рост, за которым последовало колеблющееся снижение.

[Итоги утреннего совещания SMM по меди] Новости: (1) Goldman Sachs повысил вероятность рецессии экономики США и ожидаемые тарифные ставки.

(2) Годовой и месячный темпы роста базового индекса цен на личное потребление в США в феврале превысили рыночные ожидания. Трейдеры продолжают делать ставку на два снижения процентных ставок ФРС США в этом году, первое из которых ожидается в июле.

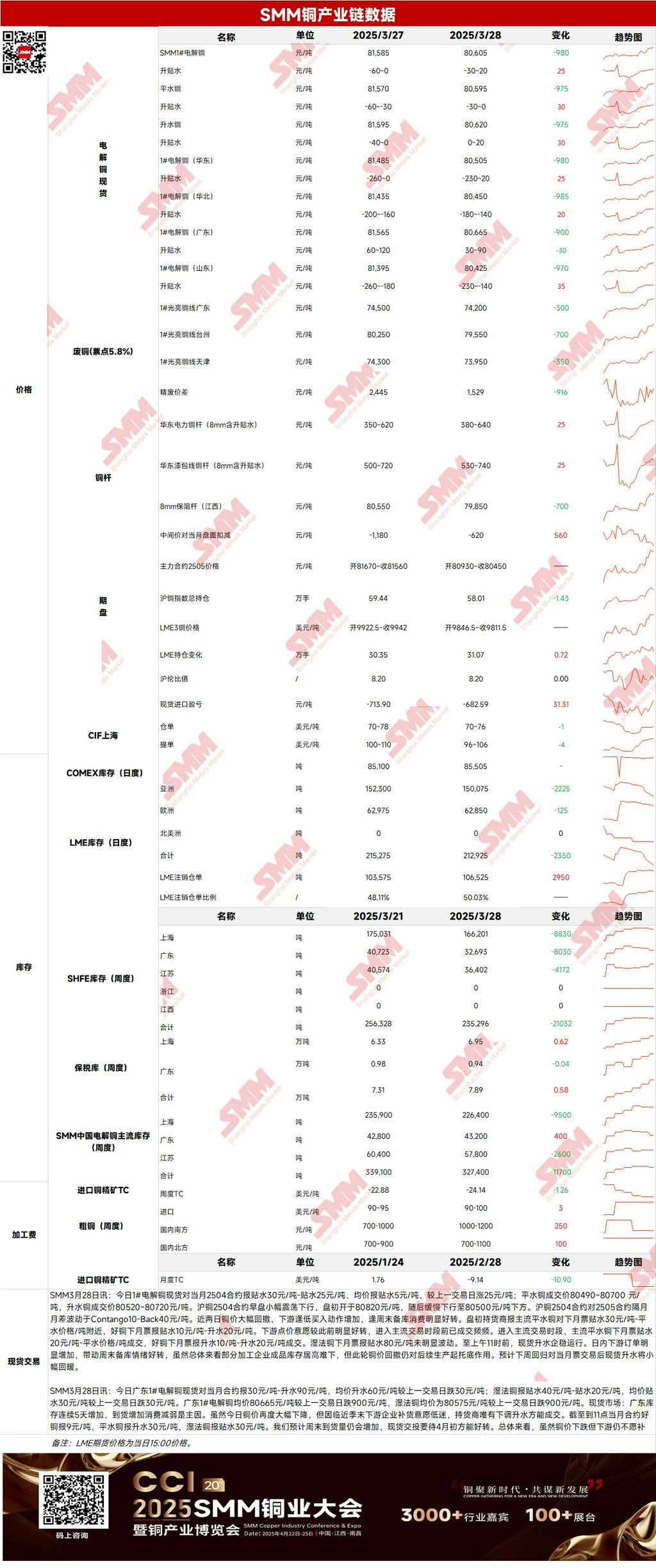

Спот: (1) Шанхай: 28 марта цены на катодную медь №1 против ближайшего контракта 2504 были отмечены со скидкой 30 юаней/т до премии 20 юаней/т, средняя скидка составила 5 юаней/т, увеличившись на 25 юаней/т по сравнению с предыдущим торговым днем. 28 марта заказы со стороны потребителей значительно увеличились, что способствовало улучшению настроений для накопления запасов на выходные. Хотя общие запасы готовой продукции некоторых перерабатывающих предприятий остаются высокими, это снижение цен на медь все же обеспечило поддержку для последующего производства. Ожидается, что спотовые премии немного восстановятся на этой неделе после возвращения к сделкам с счетами-фактурами текущего месяца.

(2) Гуандун: 28 марта цены на катодную медь №1 в Гуандуне против ближайшего контракта были отмечены со скидкой 30 юаней/т до премии 90 юаней/т, средняя премия составила 60 юаней/т, снизившись на 30 юаней/т по сравнению с предыдущим торговым днем. В целом, несмотря на падение цен на медь, покупатели со стороны потребителей все еще не хотели пополнять запасы, вынуждая поставщиков снижать премии для продаж, что привело к слабому общему объему торгов.

(3) Импортная медь: 28 марта цены на складские расписки были отмечены на уровне 70-76 долларов/т, QP апрель, средняя цена снизилась на 1 доллар/т по сравнению с предыдущим торговым днем; цены на B/L были отмечены на уровне 96-106 долларов/т, QP апрель, средняя цена снизилась на 4 доллара/т по сравнению с предыдущим торговым днем. EQ медь (CIF B/L) была отмечена на уровне 35-45 долларов/т, QP апрель, средняя цена снизилась на 5 долларов/т по сравнению с предыдущим торговым днем, с учетом грузов, прибывающих в начале-середине апреля. 28 марта отношение цен SHFE/LME к контракту SHFE медь 2504 было около -600 юаней/т, LME медь 3M-Apr на уровне C$23,69/т, а разница между своп-платами за апрель и май составляла около C$18,45/т. 28 марта предложения на рынке продолжали снижаться, увеличивались предложения на начало апреля, сокращались запросы. Предложения на прибытие EQ в середине апреля были отмечены на уровне 40-45/5QP, складские расписки были снижены до 70-75, желание покупателей к покупке было низким. Предложения на зарегистрированные B/L на начало апреля были отмечены на уровне 110/4QP, были слышны небольшие сделки по низким ценам. В целом, настроения на рынке охладели, некоторые поставщики начали активно продавать.

(4) Запасы: 28 марта запасы катодной меди LME снизились на 2350 тонн до 212925 тонн; 28 марта запасы складских расписок SHFE снизились на 2175 тонн до 135731 тонн.

Цены: Макроэкономически, США планируют объявить взаимные тарифы на страны, ответственные за большую часть их торгового дефицита, 2 апреля, в то время как уже объявленные 25% пошлины на автомобили вступят в силу 3 апреля. Приближающиеся всесторонние взаимные тарифы в США ухудшили перспективы глобального экономического роста. Тем временем, рынок ранее ожидал, что расследование 232 по меди в США продлится до третьего квартала, но срок расследования был сокращен. Под риском ранних тарифов возможности арбитража между рынками сузились, оказывая давление на цены на медь. Фундаментально, цены на медь продолжают падать. Хотя некоторые клиенты все еще ждут цен ниже 80000, заказы со стороны потребителей значительно увеличились при падении цен на медь. Ожидается, что спотовые премии немного восстановятся на этой неделе. В целом, по мере приближения встречи CSPT и объявления США о всесторонних взаимных тарифах, хотя индекс доллара США снизился, беспокойство на рынке усилилось. Если сегодняшняя встреча CSPT не оправдает ожиданий рынка, цены на медь могут продолжить испытывать давление.

Нажмите, чтобы просмотреть базу данных металлов SMM

[Вышеуказанная информация основана на сборе данных рынка и комплексной оценке команды исследований SMM. Информация, предоставленная в данной статье, предназначена только для справки. Эта статья не является прямым инвестиционным исследовательским советом. Клиенты должны принимать решения осторожно и не использовать это как замену независимого суждения. Любые решения, принятые клиентами, не связаны с SMM.]