Notícias SMM, 29 de dezembro

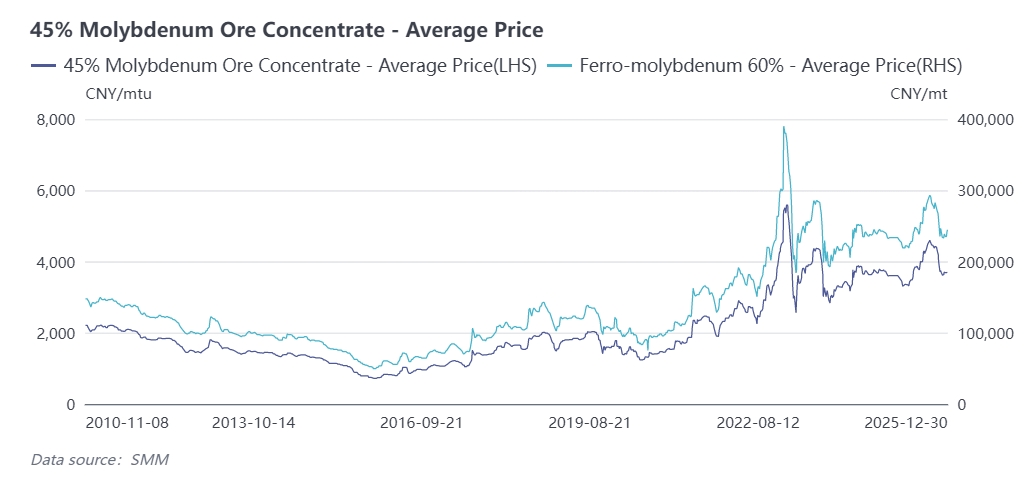

O mercado de molibdênio registrou fortes flutuações em 2025, caracterizando-se geralmente por uma alta seguida de correção. Nos primeiros três trimestres, impulsionado pelo aperto da oferta e pelos destacados atributos estratégicos, os preços do molibdênio mantiveram trajetória de alta: o concentrado de molibdênio a 45% atingiu um recorde histórico de 4.600 CNY por tonelada-unidade no início de setembro de 2025, e os preços do ferromolibdênio alcançaram o pico de 293.000 CNY por tonelada. Posteriormente, os preços recuaram das máximas, pressionados pelo impacto das importações de matérias-primas de molibdênio do exterior e pelo advento da baixa temporada de demanda.

Em 29 de dezembro, o concentrado de molibdênio a 45% encerrou o dia cotado a 3.695 CNY por tonelada-unidade, um aumento de 25% em relação ao ano anterior, com preço médio anual de aproximadamente 3.836 CNY por tonelada-unidade em 2025, alta de 6,7% na comparação anual. O ferromolibdênio da SMM foi fechado a 243.000 CNY por tonelada em 29 de dezembro, valor 10,5% superior ao do ano anterior, e o preço médio anual situou-se em 247.100 CNY por tonelada, salto de 16,4% na base anual, refletindo uma elevação significativa do patamar central de preços no ano.

Como metal escasso de importância estratégica, o padrão de oferta e demanda do mercado de molibdênio reflete profundamente o duplo impacto da atualização industrial e da regulação de recursos. Nos últimos anos, impulsionado pela crescente demanda por aços molibdênicos, é provável que a oferta global de molibdênio permaneça apertada. O tema central de "oferta rígida de difícil ruptura, demanda expansiva de múltiplos setores" deve prevalecer, e espera-se que o mercado de molibdênio seja majoritariamente conduzido pelo lado da oferta, com movimentos voláteis antes da concentração

Primazia da Oferta: Crescimento Limitado da Produção em Novas Minas, Queda Generalizada de Teor no Setor

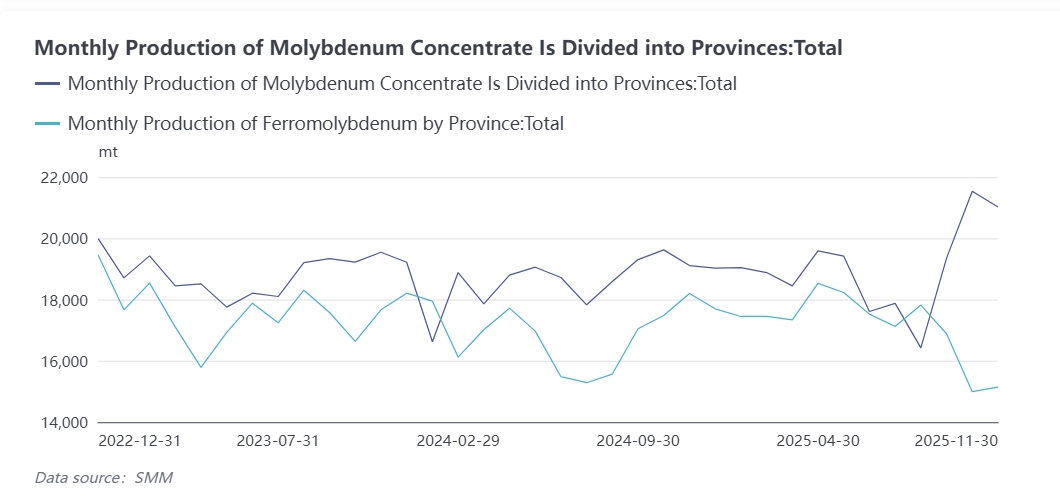

Novas minas de concentrado de molibdênio foram escassas globalmente em 2025, com incremento produtivo proveniente apenas de poucos novos empreendimentos em Jilin, Xizang e outras regiões da China. Como é amplamente conhecido, a China é a maior produtora mundial de concentrado de molibdênio, desempenhando um papel pivotal no sistema global de oferta, com sua produção respondendo por 40% a 48% da produção global de molibdênio entre 2021 e 2024. Nos últimos cinco anos, impulsionada pela alta dos preços do molibdênio e pela expansão da capacidade/atualização tecnológica das minas, a produção chinesa de molibdênio manteve um crescimento lento geral. Em 2025, as reformas técnicas em minas de Henan, Mongólia Interior e outras regiões em meados do ano, somadas a taxas de operação mais baixas em algumas minas, reduziram novamente o ritmo de crescimento da produção nacional de concentrado de molibdênio. Segundo dados da SMM, a produção acumulada doméstica de janeiro a novembro atingiu aproximadamente 295 mil toneladas físicas, um aumento de 5% em relação ao ano anterior, mantendo a tendência de crescimento anual.A SMM projeta que a produção total de concentrado de molibdênio da China em 2025 alcançará 320 mil toneladas físicas (equivalente a 143 mil toneladas de metal), representando 48,4% do fornecimento total global, um aumento de 4,2% na comparação anual, enquanto a taxa de crescimento da oferta global ficará em cerca de 1,9%.A capacidade de produção de concentrado de molibdênio doméstica é relativamente concentrada, distribuída principalmente nas províncias de Henan, Mongólia Interior, Shaanxi, Heilongjiang e outras, com o seguinte detalhamento:

- Província de Henan: Maior produção, com ~89 mil toneladas, representando 29% do total nacional;

- Região Autônoma da Mongólia Interior: ~46 mil toneladas, 15% do total nacional;

- Província de Shaanxi: ~37 mil toneladas, 12,1% do total nacional;

- Província de Heilongjiang: ~36,5 mil toneladas, 11,9% do total nacional.As quatro principais províncias respondem juntas por cerca de 68% da produção nacional, e as demais províncias pelos 32% restantes.

Em 2026, o projeto da Fase II de uma mina no Tibet entrará em operação e aumentará a produção, trazendo um incremento anual de oferta de molibdênio de 6 mil toneladas de concentrado de molibdênio. Considerando as flutuações operacionais de outras minas, a SMM prevê que a taxa de crescimento da produção chinesa de concentrado de molibdênio cairá para 3% em 2026, atingindo cerca de 328 mil toneladas físicas.No lado da oferta externa, os incrementos permanecem limitados e altamente incertos. O crescimento da oferta de molibdênio no exterior depende principalmente do aumento de capacidade do projeto QB2 da Teck Resources, mas a escala geral é limitada; a mineração de cobre em países produtores importantes como Chile e Peru ainda enfrentará múltiplas interrupções, incluindo proteção ambiental, recursos hídricos e greves, resultando em pouco espaço para um aumento acentuado na produção de molibdênio como subproduto, e até mesmo no risco de declínio. Além disso, o investimento insuficiente na exploração global de minas de molibdênio e o longo ciclo de construção de 3 a 5 anos para novas minas significam que não há crescimento significativo no fornecimento a curto prazo. Diante desses fatores, antes da entrada em operação de grandes projetos de nova capacidade doméstica, como a mina de molibdênio de Jinzhai Shapinggou, o crescimento da produção das principais minas existentes continuará a desacelerar devido ao declínio do teor e ao aumento dos custos de mineração, e a produção anual de minas de molibdênio provavelmente manterá um crescimento de baixa velocidade. A SMM prevê que a produção global de concentrado de molibdênio aumentará 2,7% em relação ao ano anterior, para cerca de 303.000 toneladas de metal em 2026.

Mercado Chinês de Molibdênio Mantém Padrão de Importação Líquida

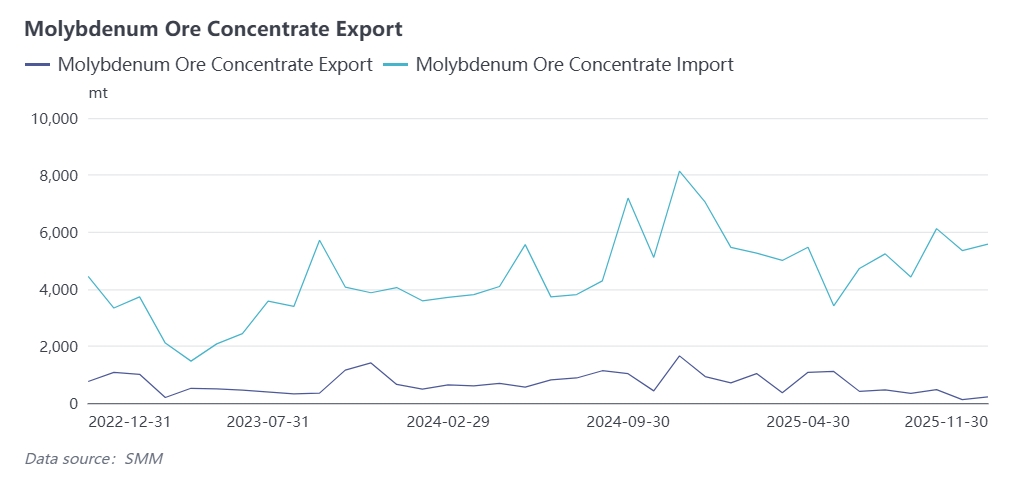

As importações chinesas de matérias-primas de molibdênio recuperaram-se significativamente e mantiveram um crescimento rápido desde 2023. De acordo com dados alfandegários:

- Em 2023, as importações totais de matérias-primas de molibdênio (principalmente concentrado e óxido de molibdênio) atingiram 50.800 toneladas, um aumento de 23,3% na comparação anual, impulsionadas pela normalização das cadeias de suprimentos e pela melhoria da estabilidade do fornecimento nos principais países produtores internacionais, bem como pelo aumento da demanda downstream por produtos de molibdênio, impulsionado pela recuperação das indústrias domésticas de manufatura e aço;

- Em 2024, as importações continuaram a expandir, com o total de matérias-primas de molibdênio atingindo 66.500 toneladas, um aumento anual de 31%;

- Em 2025, os preços domésticos de molibdênio flutuaram em níveis elevados e, somados a flutuações cambiais, como a valorização do RMB, a janela de importação de molibdênio da China permaneceu continuamente aberta, estimulando um crescimento acentuado nas importações de concentrado de molibdênio, óxido de molibdênio e outros produtos de molibdênio. De acordo com o modelo de lucro de importação de óxido de molibdênio da China da SMM, o lucro da importação doméstica de óxido de molibdênio de janeiro a outubro de 2025 foi de cerca de 0,78 USD/libra de molibdênio, em comparação com uma ligeira perda em 2024, o que aumentou o entusiasmo dos detentores estrangeiros para enviar para a China.

Dados alfandegários mostram que as importações totais de concentrado e óxido de molibdênio de janeiro a outubro de 2025 atingiram aproximadamente 63.800 toneladas, um aumento de 26,6% em relação ao mesmo período do ano anterior.

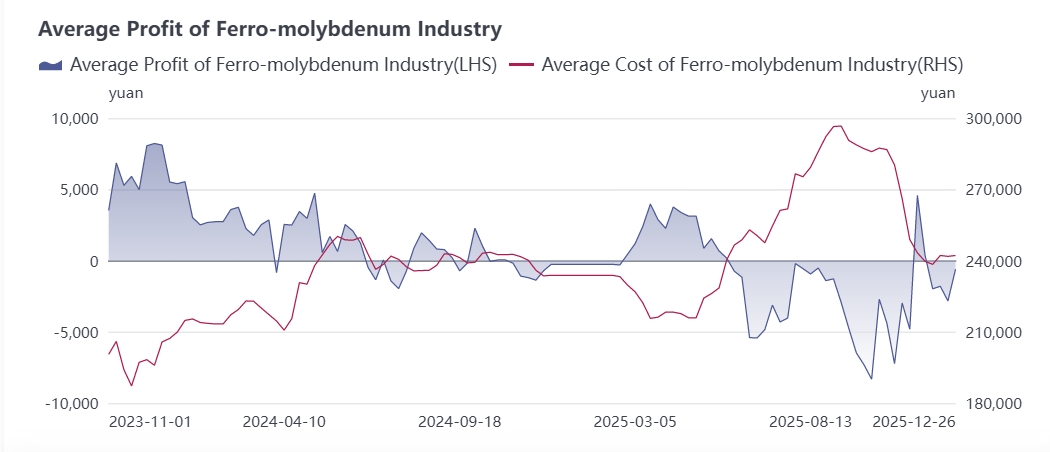

Mercado de Ferromolibdênio: Supercapacidade Piorou em 2025, Rentabilidade do Setor Fraca

Como principal produto de fundição da indústria de molibdênio, a taxa de utilização e a rentabilidade do ferromolibdênio restringem o mercado de concentrado de molibdênio a montante e afetam os mercados a jusante de aços especiais contendo molibdênio e aço inoxidável 316. Em 2025, o mercado de concentrado de molibdênio liderou a alta da indústria de molibdênio, enquanto indústrias a jusante, como o aço inoxidável, enfrentaram forte concorrência interna com acompanhamento lento dos preços, exercendo grande pressão de custos sobre as siderúrgicas, que, por sua vez, suprimiram os preços de compra do ferromolibdênio. Nos últimos anos, a nova capacidade de ferromolibdênio continuou a crescer, levando à supercapacidade do setor. Em meio à concorrência de mercado, algumas usinas de ferromolibdênio com vantagens de recursos a montante desfrutam de margem de custo e grandes spreads de preço de mercado, enquanto empresas sem vantagens competitivas têm que reduzir a produção devido a pedidos com prejuízo, mantendo a taxa de operação do setor na faixa de 50%-60%.

De acordo com dados da SMM:

- A produção doméstica de ferromolibdênio de janeiro a novembro de 2025 aumentou 9% em relação ao ano anterior, para cerca de 200 mil toneladas;

- Os licitações totais domésticas de ferromolibdênio de janeiro a novembro de 2025 atingiram 139.500 toneladas, um aumento anual de 5,5%. Com a demanda a jusante por aço inoxidável e aço especial entrando na baixa temporada no 4º trimestre, espera-se que a demanda por ferromolibdênio decline em relação ao período anterior. A SMM prevê que os licitações totais de aço com ferromolibdênio doméstico em 2025 atingirão 152.000 toneladas, alta de 4,8% em base anual, representando cerca de 70% da produção doméstica de ferromolibdênio.

Em 2026, impulsionada pela demanda por aço em setores terminais como o de nova energia, a demanda global por aço continuará a migrar para aços contendo molibdênio, como aços especiais, aumentando a demanda do mercado doméstico de ferromolibdênio. No entanto, diante de uma grande base de capacidade de ferromolibdênio, o setor ainda enfrentará concorrência acirrada e maior otimização industrial.

Demanda Terminal: Ajuste Estrutural na Demanda do Mercado de Aço, Crescimento do Aço Inoxidável Série 300 para Impulsionar o Consumo de Molibdênio

O papel do molibdênio no aço pode ser resumido como melhorar a endurecibilidade, a resistência térmica, prevenir a fragilização por revenimento, aumentar a remanência e a coercividade, melhorar a resistência à corrosão em certos meios e prevenir a tendência à formação de pites. Aproveitando estes efeitos benéficos, o molibdénio é amplamente utilizado numa série de tipos de aço, incluindo aço estrutural, aço para molas, aço para rolamentos, aço para ferramentas, aço inoxidável ácido-resistente, aço resistente ao calor (também conhecido como aço de alta resistência ao calor) e aço magnético.

Com o encerramento do 14.º Plano Quinquenal, a mudança mais crítica na indústria siderúrgica concentra-se na transição histórica na estrutura da procura a jusante: o consumo de aço em sectores tradicionais, como o imobiliário, diminuiu, enquanto a procura por aço-liga para infraestruturas, capacidade instalada de energias renováveis, aço de alta resistência e superligas em veículos de energia nova disparou, impulsionando a perspetiva de procura por aços especiais com molibdénio e aço inoxidável.

A 12 de dezembro de 2025, o Ministério do Comércio e a Administração Geral das Alfândegas emitiram conjuntamente o Aviso n.º 79, decidindo ajustar o Catálogo de Mercadorias Sujeitas a Administração de Licenças de Exportação (2025). O documento inclui 300 códigos de mercadorias aduaneiras para produtos siderúrgicos sob administração de licença de exportação, abrangendo toda a cadeia industrial desde matérias-primas até produtos acabados, entre os quais cerca de 64 códigos estão relacionados com aço inoxidável. O objetivo central é contar com o sistema de gestão de licenças de exportação para orientar a estrutura das exportações para produtos de alto valor acrescentado e alta tecnologia, alcançando o duplo objetivo de modernização industrial e melhoria da qualidade comercial, em vez de adoptar uma abordagem de controlo de volume total indiferenciada. Durante o período de transição da política, as exportações de produtos de aço inoxidável comum de baixa gama podem diminuir, levando a uma redução esperada na procura de molibdénio no mercado de aço inoxidável até certo ponto. A longo prazo, como matéria-prima chave para o aço inoxidável, o mercado de molibdénio testemunhará mudanças correspondentes, com a procura por produtos de molibdénio de alta qualidade a aumentar juntamente com o crescimento do aço inoxidável de gama alta.

As siderurgias nacionais estão continuamente a modernizar a sua estrutura de produtos, passando de aço comum para aço especial de alto grau, o que aumenta directamente o consumo de molibdénio por tonelada de aço. A SMM prevê que a taxa de crescimento do consumo de molibdénio da China atingirá 4% em 2026, alcançando cerca de 172 mil toneladas de metal, e espera-se que o consumo global de molibdénio atinja 316 mil toneladas de metal.

Política Macroeconómica: Reserva Federal Mantém-se em Ciclo de Corte de Taxas, Impulsionando Mercado de Metais Não Ferrosos

O Federal Reserve iniciou um ciclo de redução de taxas no segundo semestre de 2025: cortou as taxas em 25 pontos base (pb) em setembro, baixando a meta para a taxa de fundos federais para 4,00%-4,25%, e mais 25 pb em outubro, reduzindo ainda mais o intervalo para 3,75%-4,00%. De acordo com a mais recente Ferramenta FedWatch da CME, há uma probabilidade de 71% de um corte de 25 pb em dezembro e, com base nisso, uma alta probabilidade de um corte adicional de 50 pb em 2026.A independência da política monetária do Federal Reserve é questionável, e sua política de afrouxamento monetário impulsionou o mercado de metais, beneficiando indiretamente o desenvolvimento da indústria do molibdênio.

Perspetiva Global

O padrão de oferta-procura do mercado global de molibdênio sofreu uma mudança fundamental em 2025, com a contração da oferta e a diferenciação da procura criando um défice oferta-procura de 18.000 toneladas de metal; em 2026, os constrangimentos rígidos da oferta permanecerão por resolver, e a procura crescerá sinergicamente tanto nos setores tradicionais como emergentes, deixando um défice oferta-procura de 10.000-20.000 toneladas de metal. Este equilíbrio apertado entre oferta e procura fornecerá um forte suporte para os preços do molibdênio, e o núcleo do preço médio e longo prazo do molibdênio deverá continuar a subir, lançando a indústria numa fase de desenvolvimento de alta qualidade impulsionada por défices oferta-procura e upgrading estrutural.

Como principal produtor e consumidor mundial de molibdênio, a China dependerá principalmente das importações líquidas para complementar a oferta face ao aperto da oferta e procura globais. Flutuações nos preços do molibdênio no exterior e mudanças sazonais na procura doméstica causarão volatilidade no mercado interno de molibdênio.

2026 marca o primeiro ano do 15.º Plano Quinquenal, e o investimento em infraestruturas é a chave para sustentar a economia. A China continuará a estabilizar o investimento, aumentar o investimento orçamental central, otimizar projetos importantes em áreas-chave e implementar grandes projetos durante o período do 15.º Plano Quinquenal (incluindo a já em construção Central Hidroelétrica de Yaxia e o Caminho-de-Ferro Xinzang). A SMM prevê que a taxa de crescimento do investimento em infraestrutura se estabilize e recupere em 2026, o que também impulsionará as perspetivas de procura para o mercado de molibdénio.