Revisão do Mercado de Minério de Ferro de 2025:

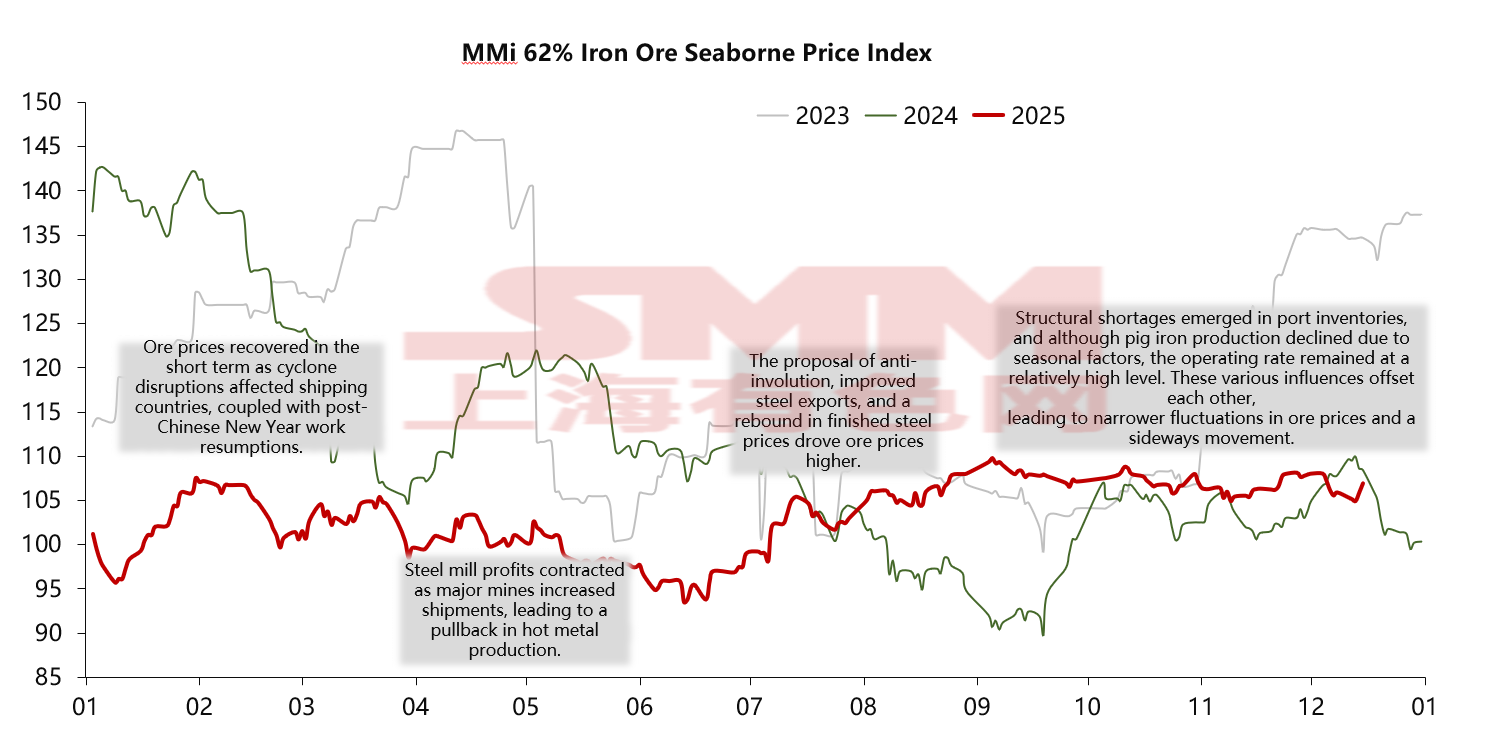

O mercado de minério de ferro em 2025 não experimentou o colapso generalizado previsto por alguns pessimistas. Em vez disso, apresentou uma tendência em "forma de N" de "fundos crescentes e topos limitados". No geral, as flutuações de preço do minério de ferro em 2025 estreitaram-se significativamente em comparação com os dois anos anteriores. A partir do início do ano, o sentimento do mercado foi impulsionado pela Conferência Central de Trabalho Econômico no final de 2024 e pela emissão antecipada de trilhões de yuans em títulos especiais do governo. Ao mesmo tempo, o fornecimento da Austrália e do Brasil enfrentou interrupções mais frequentes de ciclones e estações chuvosas do que em anos anteriores, levando a uma queda de curto prazo nas remessas e chegadas de minério de ferro. O consequente aperto no equilíbrio entre oferta e demanda empurrou os preços para cerca de US$ 107/tonelada. No entanto, o ritmo lento de retomada do trabalho e da produção após o Festival da Primavera, juntamente com a recuperação abaixo do esperado na produção de ferro-gusa, levou a uma correção de preços a partir de março.

Continuando a tendência do final do primeiro trimestre, o preço geral do minério de ferro no segundo trimestre tendeu para baixo, atingindo seu ponto mais baixo do ano no final de junho, caindo brevemente abaixo da marca de US$ 100/tonelada para uma faixa de US$ 93-95/tonelada. Os principais fatores impulsionadores aqui foram o fracasso das expectativas do mercado de "Março Dourado, Abril Prateado" e a subsequente imposição de tarifas pelos Estados Unidos, que pressionaram os preços do aço acabado, levando a um declínio. Os prejuízos das siderúrgicas começaram a se ampliar, a produção de ferro-gusa caiu de seu pico, forçando uma redução nos preços das matérias-primas.

Entrando no terceiro trimestre, os preços do minério de ferro começaram a se recuperar. Na China, as medidas propostas em julho para combater a "involução" (superconcorrência) na indústria siderúrgica, juntamente com as exportações recordes de aço em agosto e setembro, mitigaram significativamente o impacto do enfraquecimento da demanda da construção e apoiaram diretamente a demanda por minério de ferro. Simultaneamente, o governo chinês liberou sinais mais proativos para estabilizar o crescimento, particularmente através do apoio financeiro para habitação a preços acessíveis e renovação de vilas urbanas, o que reacendeu as expectativas do mercado de que a infraestrutura sustentaria o mercado no segundo semestre.

Entrando no quarto trimestre, a produção de ferro-gusa teve um declínio sazonal, embora as taxas de operação permanecessem relativamente altas. Muitas siderúrgicas, considerando os limites de capacidade de produção do próximo ano, adiaram os planos de manutenção, adiando a queda na produção de ferro-gusa deste ano. Além disso, a restrição à descarga de finos de Port Hedland (PB Fines), somada à alta demanda sustentada por minérios finos de médio teor, levou a um aperto estrutural nos estoques portuários. No entanto, o mercado também estava repleto de especulações baixistas em relação ao projeto de minério de ferro Simandou e preocupações com a liberação de oferta no próximo ano.

O cancelamento de vários fatores opostos resultou em uma faixa mais estreita de flutuação do preço do minério de ferro, mantendo-se em um patamar em que os preços não podiam cair significativamente nem subir abruptamente. Atualmente, o preço médio anual do minério de ferro em 2025 está projetado em US$ 102 por tonelada. Isso representa uma tendência de queda perceptível em comparação com US$ 119 por tonelada no ano anterior e US$ 111 por tonelada no ano passado, sendo o motivo central o aumento contínuo da oferta global de minério de ferro nos últimos anos.

Lado da Oferta:

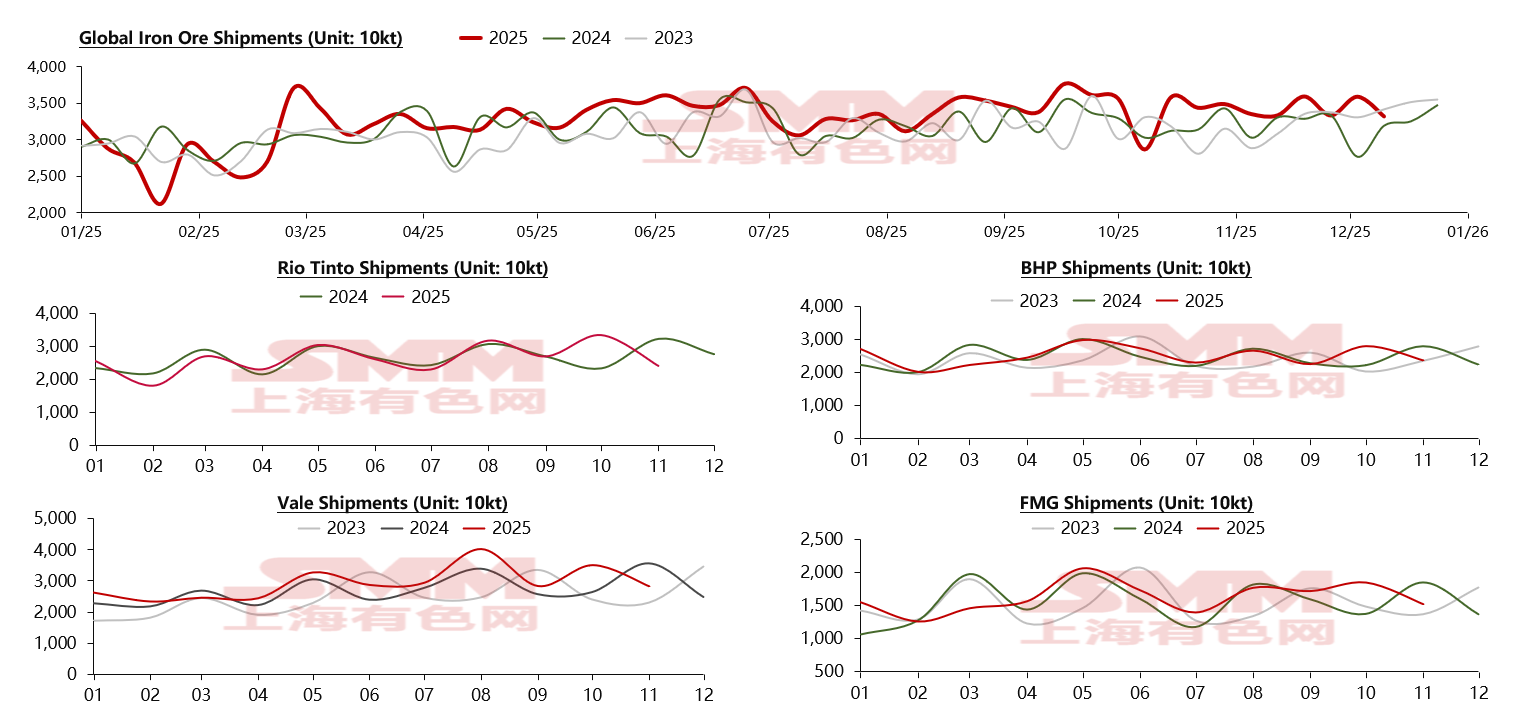

Com base em nossos dados de pesquisa, a produção global de minério de ferro tem aumentado por três anos consecutivos. Continuando essa tendência, a oferta global total de minério de ferro em 2025 também mostra um padrão de "aumento estável". Até o início de dezembro, os embarques globais de minério de ferro deste ano já aumentaram mais de 61 milhões de toneladas em comparação com o mesmo período do ano anterior. Em relação aos quatro grandes produtores, embora partes do Brasil e da Austrália tenham enfrentado interrupções temporárias devido a ciclones e à estação chuvosa no início do ano, a Vale e a FMG registraram aumentos significativos em seus embarques anuais, superando os outros dois com crescimentos de 8% e 4%, respectivamente. Somente a Vale contribuiu com quase 23 milhões de toneladas a mais em embarques, graças ao projeto Capanema e à produção estável do Sistema Norte, representando quase 40% do aumento global. Além dos quatro grandes, o projeto Onslow, operado por uma empresa australiana de recursos minerais, também teve uma grande aceleração e embarque este ano. Em comparação com pouco mais de 10 milhões de toneladas de embarques no ano passado, o projeto Onslow embarcou aproximadamente 23 milhões de toneladas este ano, um aumento anual de quase 13 milhões de toneladas, tornando-se uma das fontes mais significativas de incremento de oferta este ano.

Lado da Demanda:

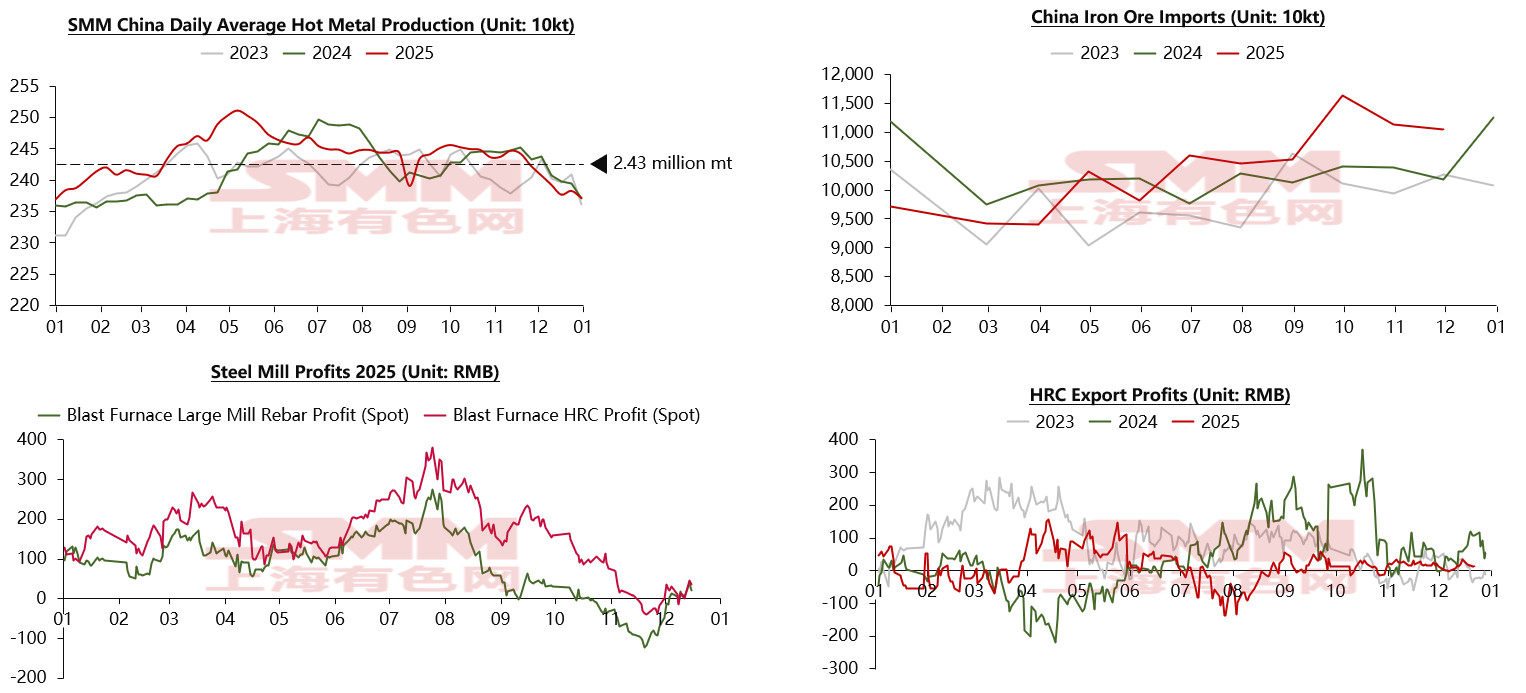

Passando da oferta, vamos analisar as mudanças na demanda este ano. Como maior consumidor de minério de ferro, o consumo de aço da China em 2025 apresentou um aquecimento geral em comparação com os dois anos anteriores, impulsionado pelo duplo estímulo das exportações externas e das políticas de infraestrutura, levando a um aumento na produção de ferro-gusa. De acordo com nossas pesquisas e acompanhamento, a produção média diária de ferro líquido este ano atingiu aproximadamente 2,43 milhões de toneladas, uma melhora perceptível em relação à média de 2,41 milhões de toneladas em 2024, oferecendo um forte suporte à demanda por minério de ferro. Correspondentemente, também podemos observar no gráfico no canto superior direito que o volume de minério de ferro importado pela China registrou um aumento bastante claro este ano, com as importações mensais quebrando um recorde de três anos em outubro. Os lucros das siderúrgicas este ano também foram relativamente impressionantes. Com exceção do período entre maio e junho, quando os lucros foram afetados pelas políticas tarifárias de Trump, causando uma queda nas exportações, os lucros das siderúrgicas permaneceram elevados na maior parte do ano. Mesmo com uma compressão das margens devido ao aumento dos preços das matérias-primas entre o final de outubro e o final de novembro, o lucro médio anual das siderúrgicas deve manter-se em torno de 80-160 yuans por tonelada. Quanto aos lucros das exportações de aço, tomando como ponto de observação, podemos ver que, com o aumento do volume exportado, a flutuação geral do lucro tendeu a suavizar-se em comparação com os dois anos anteriores, com o lucro médio anual fixando-se em cerca de 11 yuans por tonelada. A partir disso, podemos concluir que a produção geral de aço bruto e a demanda por minério de ferro em 2025 foram relativamente estáveis, com alguma disputa surgindo apenas por volta do final de outubro. Podemos observar alguns indícios disso no estoque de minério de ferro.

Estoque:

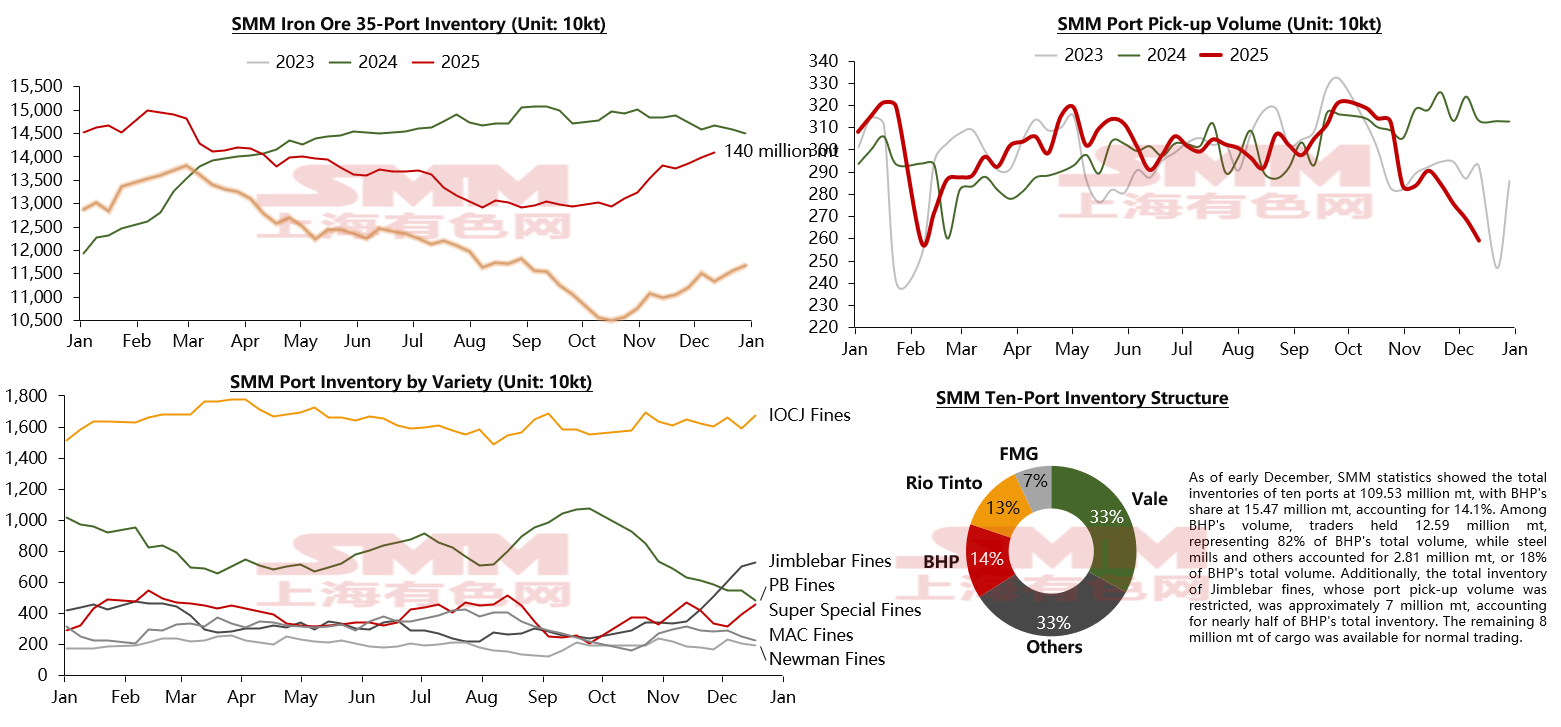

Em relação aos estoques, com base em nossos dados de pesquisa, o estoque total em 35 portos principais estava em um nível de cerca de 140 milhões de toneladas no início de dezembro. A tendência geral na maior parte do ano foi de uma lenta redução de estoques. Analisando o volume de minério de ferro descarregado nos portos (shūgǎng liàng), o entusiasmo de compra das siderúrgicas manteve-se em um nível relativamente bom. No entanto, por volta de outubro, com o gradual aperto das políticas ambientais, somado à manutenção de fim de ano e às operações de conservação de altos-fornos nas siderúrgicas, a demanda por minério de ferro sofreu um certo declínio. Isso se manifestou como uma queda abrupta no volume de descarga nos portos, alterando a tendência de estoque portuário para acumulação.

No entanto, uma análise mais detalhada revela que os preços do minério de ferro mantiveram-se inesperadamente estáveis, apesar dessa tendência. A razão central reside no facto de que, embora o inventário portuário tenha aumentado em volume total, a maior parte do aumento ocorreu em variedades que não são centrais para a procura. Por outro lado, embora a procura por minério de ferro tenha diminuído, muitas siderúrgicas optaram por adiar os seus planos de manutenção anual para o final do ano, de forma a maximizar os limites de capacidade do próximo ano dentro das permissões políticas. Com margens de lucro mais baixas, as siderúrgicas naturalmente escolheram minério de ferro mais rentável. A restrição à descarga das Finas de Port Hedland reduziu a oferta geral desta variedade, levando a uma grande desestocagem de variedades similares, notavelmente as Finas PB. O inventário portuário das Finas de Port Hedland atingiu cerca de 7,5 milhões de toneladas, representando quase 14% do inventário dos portos principais. Estas mais de 7 milhões de toneladas de Finas de Port Hedland continuam a aumentar e espera-se que sejam um ponto de pressão sobre os preços do minério de ferro e um potencial fator de risco num futuro próximo.

Perspetivas do Mercado de Minério de Ferro: Oferta

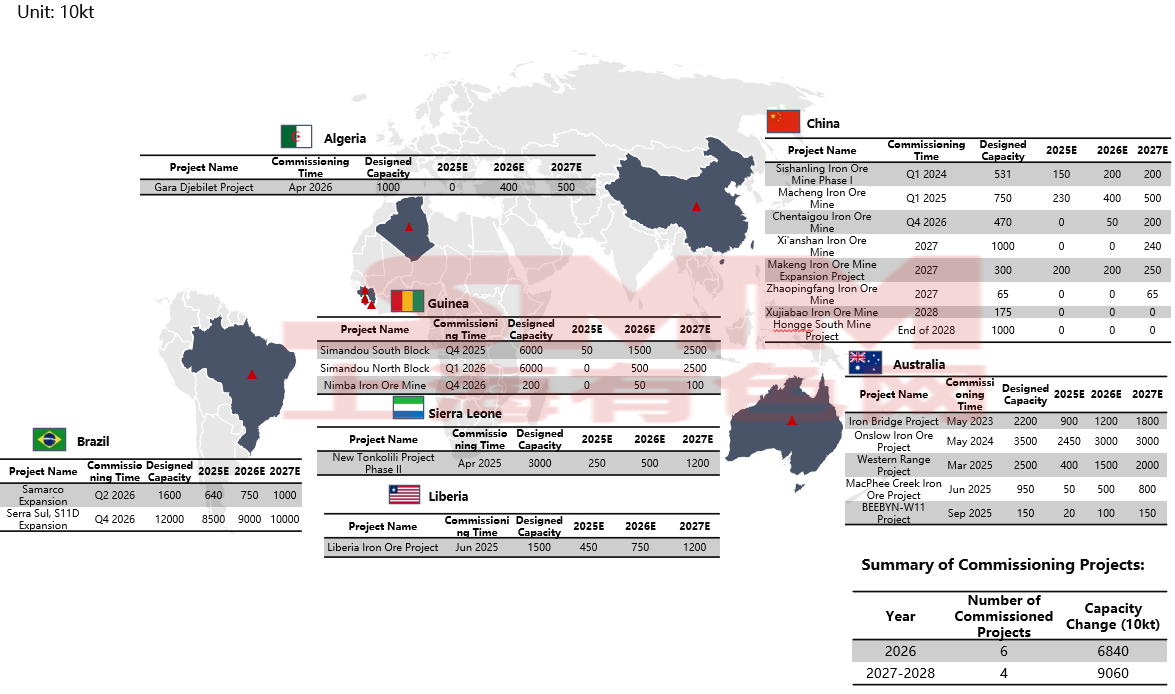

Em primeiro lugar, com base no nosso acompanhamento de projetos globais de minério de ferro, espera-se que 2026 veja o início de produção de seis grandes projetos, incluindo o Bloco Norte de Simandou e a expansão do Sistema Norte. Incluindo o Bloco Sul de Simandou, que inicia a produção no final deste ano, apenas estes três projetos trarão cerca de 40 milhões de toneladas de capacidade libertada para o mercado. Os outros três projetos acrescentarão aproximadamente 30 milhões de toneladas de nova capacidade, totalizando quase 70 milhões de toneladas de nova capacidade de minério de ferro a entrar no mercado no próximo ano, com a maior parte concentrada no primeiro semestre. Portanto, espera-se que a pressão de capacidade a curto prazo continue a suprir a subida dos preços do minério de ferro. A longo prazo, de 2027 a 2028, mais quatro projetos de minério de ferro iniciarão a produção. Considerando o progresso de arranque dos projetos anteriores, estima-se que cerca de 90 milhões de toneladas de capacidade sejam libertadas durante estes dois anos. No total, aproximadamente 150 milhões de toneladas de capacidade serão libertadas nos próximos três anos, maioritariamente de África e predominantemente do projeto de minério de ferro de Simandou.

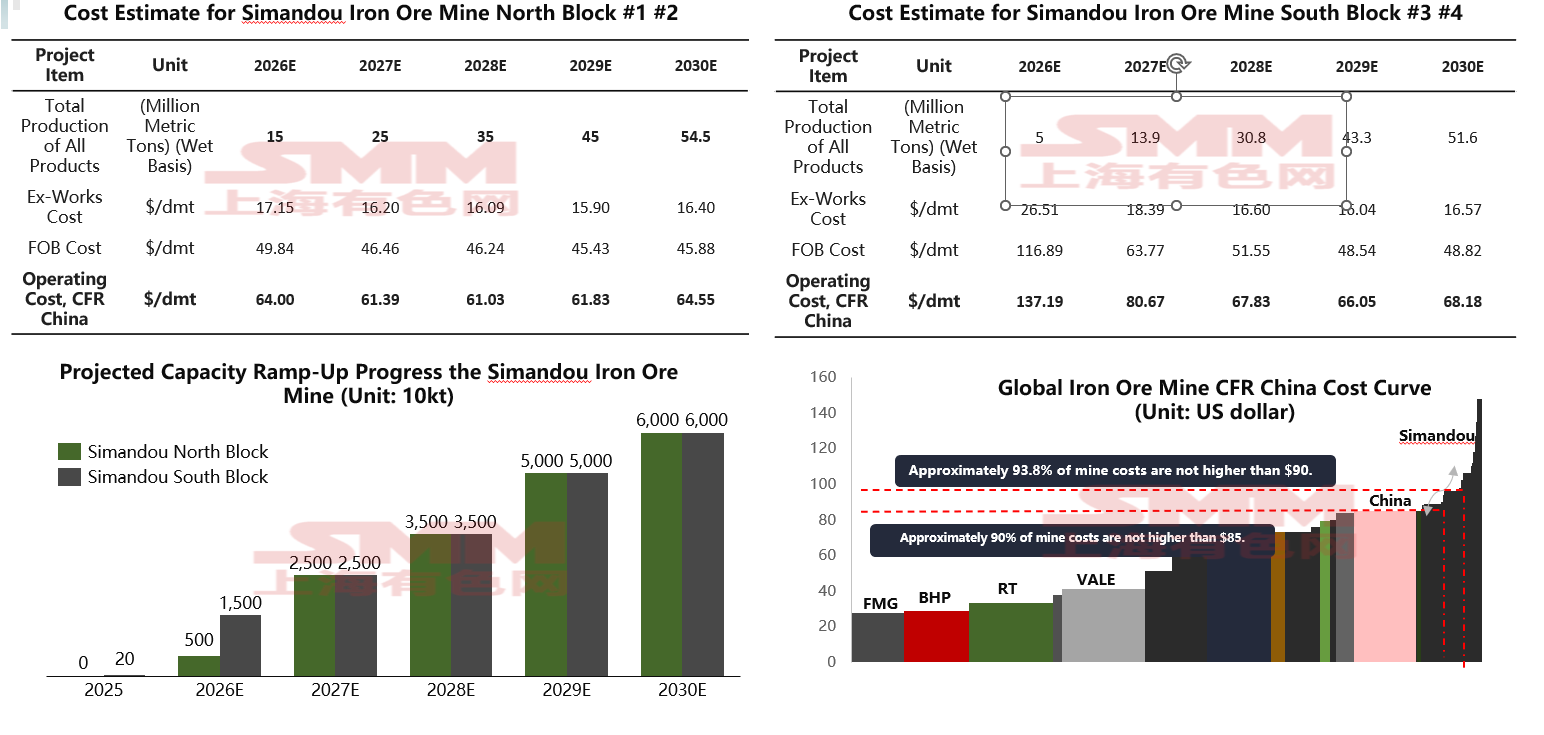

Vamos analisar mais detalhadamente o projeto Simandou em específico. Embora a produção de 120 milhões de toneladas seja amplamente conhecida, o impacto de Simandou será gradual. De acordo com a orientação de produção da Rio Tinto para 2026, a produção do Bloco Sul de Simandou será de 5 a 10 milhões de toneladas em 2026. Considerando o progresso de desenvolvimento do Consórcio Vencedor de Simandou (WCS), o volume de exportação total do projeto Simandou está projetado entre 20 a 30 milhões de toneladas em 2026. Do ponto de vista dos custos de transporte, espera-se que o Bloco Norte tenha uma vantagem de custo sobre o Bloco Sul, já em produção. Inicialmente, o Bloco Sul terá um custo de transporte mais elevado, em torno de US$ 137, devido aos custos de financiamento. No entanto, à medida que a capacidade aumenta e os custos são distribuídos por tonelada, o custo diminuirá gradualmente para cerca de US$ 67. O custo médio dos Blocos Norte e Sul de Simandou deve cair de US$ 100 em 2026 para cerca de US$ 64 até 2028. Isso significa que se projeta que Simandou se torne uma mina relativamente de baixo custo globalmente por volta de 2028, com uma produção esperada de cerca de 60 milhões de toneladas naquele momento, restando cerca de metade de sua capacidade para expansão adicional. Outros projetos também iniciarão a produção nos próximos dois anos.

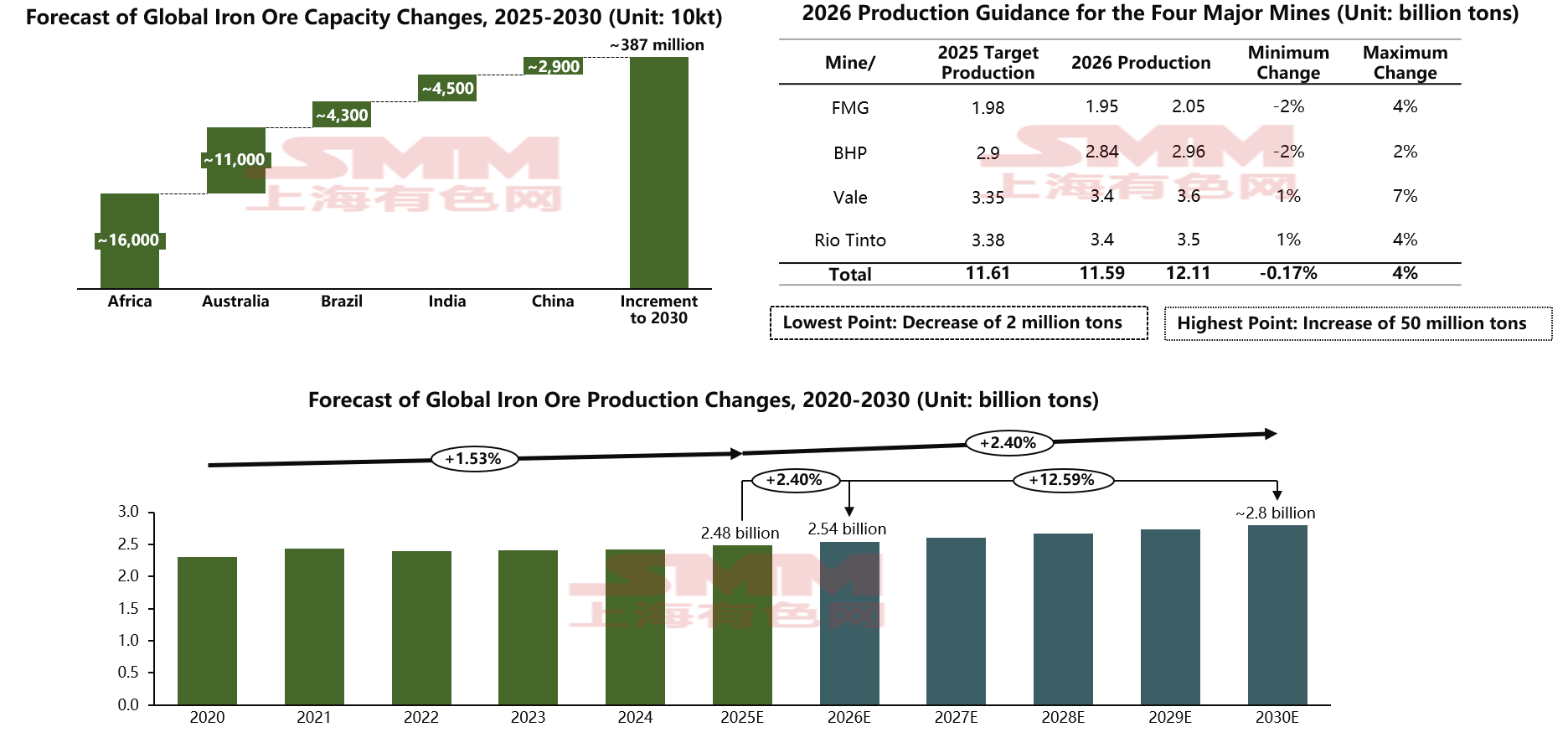

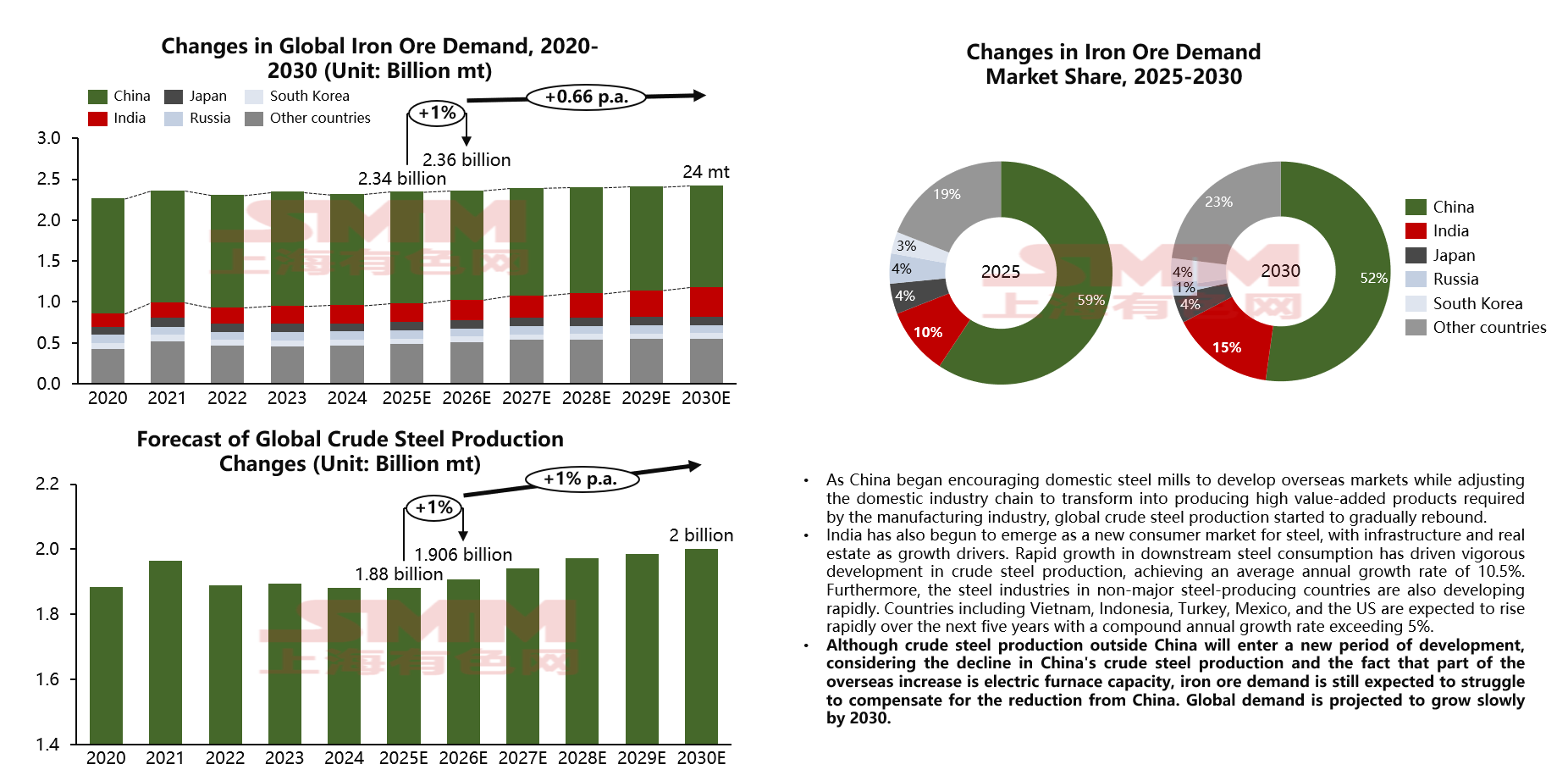

Se adotarmos a visão mais pessimista para prever o incremento de capacidade de minério de ferro até 2030, espera-se que o mercado global receba cerca de 380 milhões de toneladas de capacidade nesse período. Os incrementos da China e da Índia destinam-se principalmente a abastecer seus mercados domésticos, enquanto uma parte significativa do minério de ferro da África, Austrália e Brasil se tornará produto de exportação entrando no mercado marítimo, impactando assim os preços do minério de ferro. Claro, capacidade não representa totalmente a produção, mas a produção futura não será significativamente inferior à capacidade. Em relação à produção dos quatro grandes produtores, espera-se que o minério de ferro liberado por eles seja até 50 milhões de toneladas a mais no próximo ano em comparação com este ano. Incluindo os aumentos de produção de outros produtores não majoritários, a oferta global de minério de ferro está projetada para atingir cerca de 2,54 bilhões de toneladas em 2026, um aumento anual de aproximadamente 2,4%. Até 2030, se todos os projetos forem comissionados com sucesso, espera-se que a oferta global de minério de ferro atinja aproximadamente 2,8 bilhões de toneladas. No geral, tanto em termos de capacidade quanto de produção, o mundo está em uma fase de aumento significativo a partir de 2026, e a demanda muito provavelmente não acompanhará o crescimento do lado da oferta. A seguir, examinemos as mudanças na demanda global de minério de ferro.

Perspectivas do Mercado de Minério de Ferro: Demanda

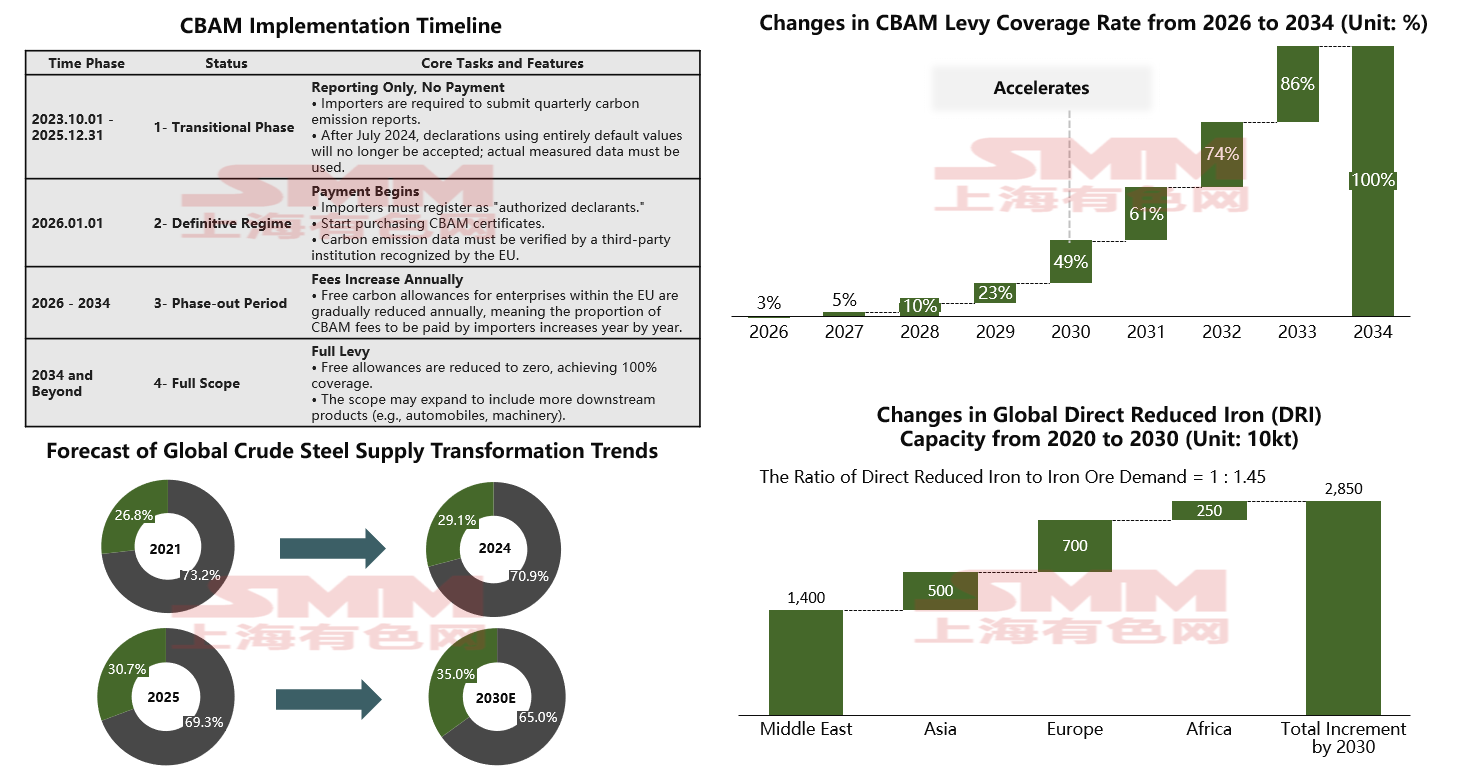

Discutir a demanda por minério de ferro exige mencionar um tópico recente em destaque: proteção ambiental e baixo carbono. Embora o conceito de aço verde esteja em grande parte ainda na fase de slogan, controles ambientais reais e políticas de descarbonização estão sendo gradualmente implementados tanto no Oriente quanto no Ocidente. A indústria siderúrgica, especialmente a produção de aço por alto-forno (AF), como principal fonte de emissões de carbono, tem sido sempre um alvo-chave da regulamentação nacional. O Mecanismo de Ajuste de Carbono nas Fronteiras (CBAM) da União Europeia entrará formalmente na fase de "cobrança substantiva" a partir de 1 de janeiro de 2026. Este mecanismo CBAM não só redefine a estrutura de custos dos produtos siderúrgicos, mas também monetiza o "conteúdo de carbono" como uma barreira comercial central, alterando fundamentalmente a comparação económica entre as rotas de processo AF-Convertedor a Oxigénio Básico (BOF) e Redução Direta-Forno Elétrico a Arco (RD-FEA), o que terá um impacto profundo na procura de minério de ferro. No entanto, considerando que o âmbito de cobertura do CBAM permite algum tempo para a transição da indústria, o impacto a curto prazo no mercado pode não ser demasiado severo. A cobertura inicial do CBAM começa a cobrar em 2026, mas a taxa de imposto é muito baixa nos primeiros três anos, o que é a "janela de ajuste dourada" para as empresas. Até 2030, a taxa de imposto saltará subitamente para quase 50%, o que levaria a um choque massivo de custos se a transição para baixo carbono não tiver sido concluída até então. Portanto, antecipamos que o CBAM acelerará a transição global do processo de aço bruto. A quota global da produção de aço por FEA deverá aumentar de cerca de 30% em 2025 para cerca de 35% até 2030. Atualmente, a transição de matérias-primas para o aço de baixo carbono envolve principalmente duas rotas: sucata de aço e Ferro de Redução Direta (RD). A RD ainda utiliza minério de ferro como matéria-prima, mas a relação diminuirá de 1,6:1 para a produção de aço por AF para 1,45:1. No entanto, com base nas nossas observações, o aumento de capacidade dos projetos de RD anunciados e em construção claramente não está a acompanhar o crescimento da oferta. A procura incremental de minério de ferro proveniente da RD deverá ser de apenas cerca de 10 milhões de toneladas em 2026, e apenas cerca de 40 milhões de toneladas até 2030, com esta procura focada principalmente em minério de alto teor. Portanto, acreditamos que o prémio para o minério de alto teor deverá continuar a subir no futuro.

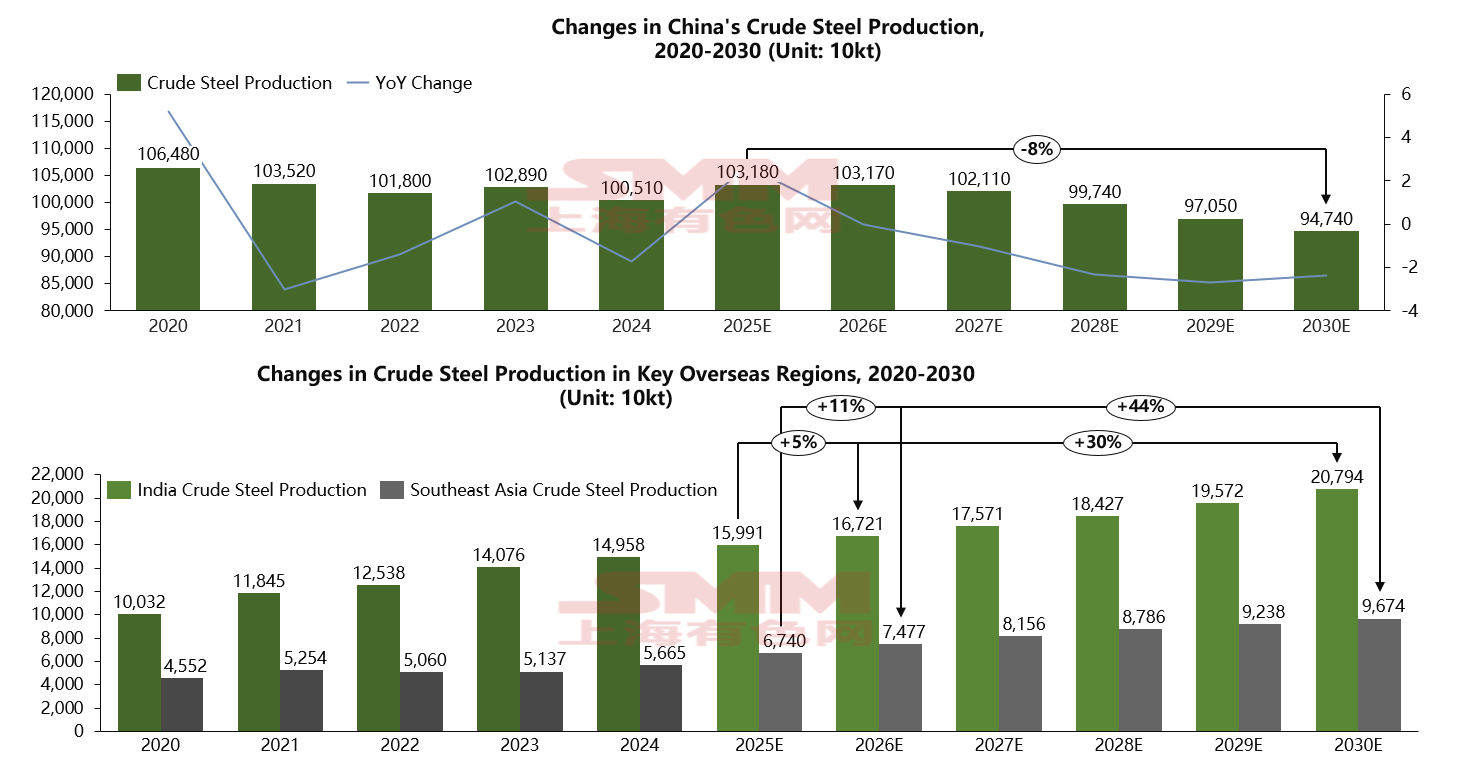

No entanto, à medida que a China começa a incentivar as siderúrgicas domésticas a explorar mercados estrangeiros e ajusta a sua cadeia industrial doméstica para transitar para a produção de produtos acabados de alta gama necessários para a indústria transformadora, uma grande quantidade de capacidades de baixo valor acrescentado, de baixa gama e altamente poluentes está a ser eliminada. A demanda chinesa por minério de ferro, consequentemente, diminui ano após ano. Segundo nossas previsões, espera-se que a produção de aço bruto da China deixe de crescer a partir de 2026 e inicie uma queda acentuada a partir de 2028, atingindo um nível estimado de cerca de 950 milhões de toneladas até 2030. Paralelamente, a Índia se tornará o novo motor de crescimento da indústria siderúrgica, igualmente dependente de infraestrutura e imóveis como pontos de expansão e crescendo rapidamente, com uma taxa média anual impressionante de até 10,5%. A produção de aço bruto da Índia está projetada para alcançar 167 milhões de toneladas em 2026 e 200 milhões de toneladas até 2030. Além da Índia, a indústria siderúrgica do Sudeste Asiático, incluindo países como Vietnã e Indonésia, também está se desenvolvendo rapidamente, com expectativa de crescimento a uma taxa composta anual superior a 5% nos próximos cinco anos. A produção total de aço bruto no Sudeste Asiático deve atingir cerca de 75 milhões de toneladas no próximo ano e 100 milhões de toneladas até 2030. O mercado de demanda por minério de ferro começará a se deslocar para fora a partir do próximo ano.

Adotando uma perspectiva global, o impacto mais direto dos esforços mundiais de descarbonização na demanda por minério de ferro é o lento crescimento em volume. Com base na produção de aço bruto e na demanda por minério de ferro de vários países principais, espera-se que a demanda global por minério de ferro aumente apenas cerca de 20 milhões de toneladas em 2026, o que é claramente insuficiente comparado ao incremento estimado de 70 milhões de toneladas na oferta. Atualmente, com base em nossas observações, os projetos comissionados na Índia são principalmente baseados em altos-fornos. Projeta-se que, até 2030, com o declínio na demanda chinesa por minério de ferro, a participação da Índia no consumo global deve alcançar 15%, enquanto a parcela de consumo da China deve cair para 52%. Olhando para os próximos cinco anos, embora a produção global de aço bruto retome o crescimento, o ritmo é nitidamente mais lento em comparação com o ciclo anterior. Além disso, o futuro aumento na produção de aço bruto inclui uma quantidade significativa de produção que utiliza sucata e ferro reduzido diretamente (DRI) como matérias-primas. Todos esses fatores combinados levam à expectativa de que a demanda por minério de ferro crescerá em um ritmo muito lento nos próximos cinco anos. No entanto, embora os mercados emergentes fora da China estejam em um período de alto crescimento na produção de aço bruto, considerando que a China é o maior produtor por alto-forno, com um volume dez vezes maior que o do segundo colocado, e que parte do incremento no exterior é capacidade de forno elétrico a arco (EAF), há até mesmo um risco de declínio na demanda por minério de ferro devido à queda na produção chinesa de aço bruto.

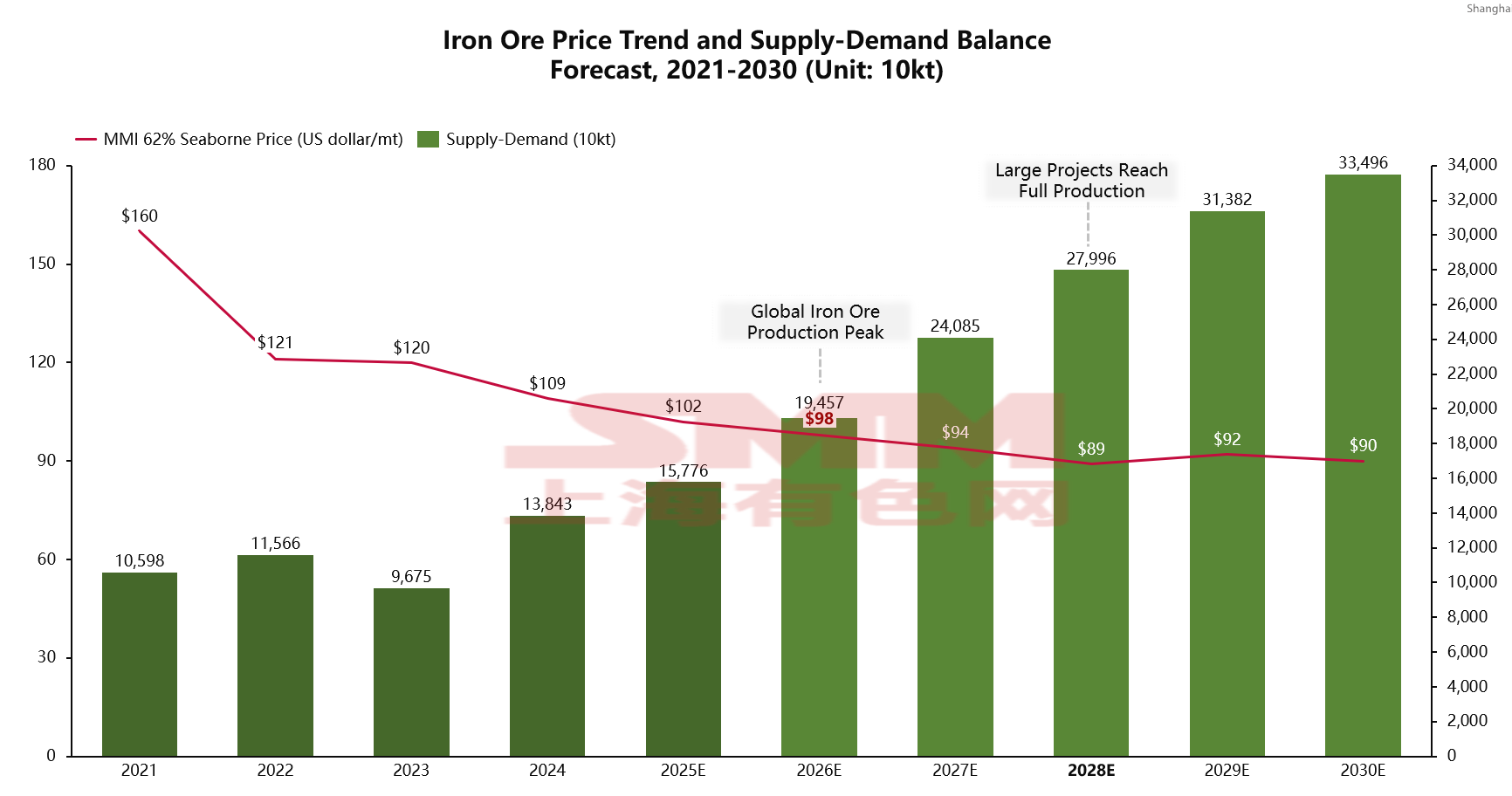

Finalmente, vamos rever a lacuna entre oferta e demanda e a previsão do centro de preços do minério de ferro. A partir de 2026, com a entrada em operação sequencial e a expansão de projetos de grande escala, combinados com algum crescimento na demanda por aço no exterior, projetamos que o superávit de oferta e demanda do minério de ferro no próximo ano será de cerca de 190 milhões de toneladas, uma diferença de mais de 40 milhões de toneladas em comparação com a previsão deste ano. O centro de preços para o ano inteiro está projetado para se estabilizar em US$ 98. A longo prazo, 2028 será um ano crítico. Se os preços caírem abaixo de US$ 90, os custos da maioria dos mineradores não principais excederão o preço. Após esse ponto, os principais mineradores podem considerar parar a produção, o que significa que a concentração da oferta global de minério de ferro começará a aumentar novamente após 2028, e espera-se que os preços se estabilizem e operem na faixa de US$ 90 a partir de então.