I. Tendências do Preço do Cobre e Estrutura de Custos do Motor

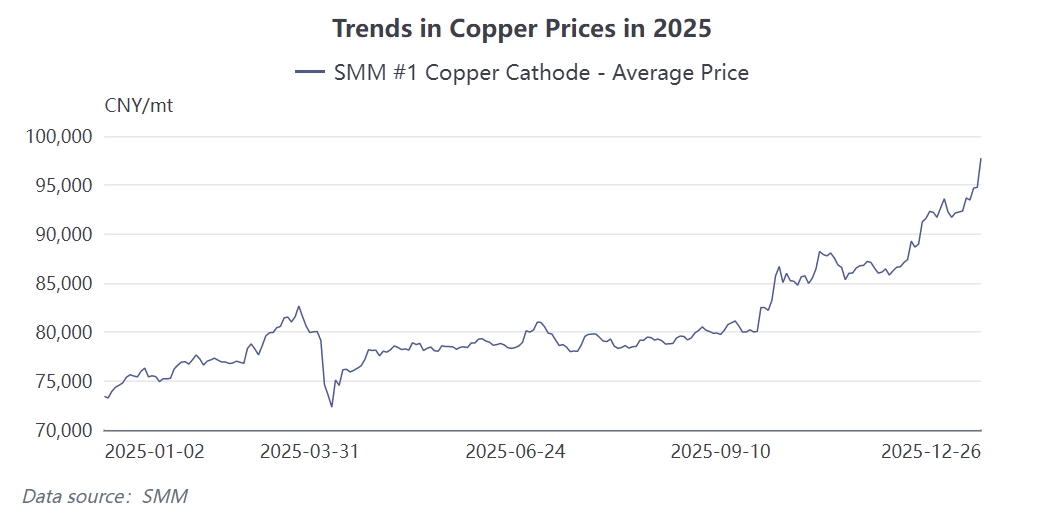

Os preços recentes do cobre têm mostrado uma tendência sustentada de alta, tornando-se uma fonte direta de pressão para os produtores de motores. De acordo com dados de mercado, o preço do cátodo de cobre SMM #1 atingiu 97.740 yuans por tonelada, com um aumento de 3,14% num único dia. Esta rápida alta de curto prazo impactou diretamente a estrutura de custos de matéria-prima da produção de motores. O cobre é amplamente utilizado em motores — desde motores de tração para VEs até motores industriais de pequeno e médio porte, todos dependem de produtos semifabricados de cobre. Como um produto derivado do cobre, o fio esmaltado tem mais de 95% do seu custo proveniente dos produtos semifabricados de cobre. Isto significa que qualquer flutuação no preço do cobre é quase totalmente transferida para o custo do fio esmaltado, afetando assim o custo total do motor.

A quantidade de cobre utilizada varia significativamente entre diferentes tipos de motores. Tomando os VEs como exemplo, o uso de cobre por motor de tração é de aproximadamente 15 a 20 kg, enquanto o uso total de cobre por veículo chega a 60–80 kg. Embora o consumo unitário para micromotores seja relativamente pequeno, a sua vasta quantidade ainda resulta numa procura total de cobre considerável.

II. Estratégias de Resposta dos Produtores de Motores

Face à pressão de custos, os produtores de motores adotaram estratégias de mercado diferenciadas. A margem de ajuste de preço para produtos de motor padrão é relativamente uniforme, geralmente entre 10% e 20%. Estes produtos são altamente padronizados com elevada transparência de preços, tornando a transferência de custos relativamente direta. No entanto, para motores personalizados, os produtores adotam estratégias de preços mais cautelosas. Os motores personalizados são tipicamente projetados de acordo com os desenhos do cliente, e frequentemente existe uma colaboração mais próxima entre o produtor e o cliente, por vezes até estabelecendo joint ventures para aprofundar os laços. Sob este modelo de cooperação, as empresas de motores estão mais inclinadas a manter relações estáveis com os clientes sacrificando alguns lucros de projeto. Algumas empresas também adotaram uma estratégia de "cotação no mesmo dia" para responder de forma mais flexível às flutuações nos preços das matérias-primas. Embora este modelo de cotação em tempo real aumente a complexidade das transações, reflete melhor as condições de custo atuais e evita perdas causadas pelo desfasamento de preços.

III. Diferenças no Impacto da Volatilidade do Preço do Cobre em Comparação com Outras Matérias-Primas

Em comparação com a alta dos preços das terras raras, o mecanismo de transmissão do aumento do preço do cobre é mais direto e intenso. O impacto da alta dos preços das terras raras pode, até certo ponto, ser partilhado e amortecido pelos fabricantes de materiais magnéticos, enquanto a transmissão dos aumentos do preço do cobre é mais volátil e difícil de prever. As flutuações do preço do cobre são influenciadas por múltiplos fatores, incluindo políticas macroeconómicas, fundamentos, mercados futuros, expectativas futuras e até mudanças no panorama financeiro internacional. Esta natureza impulsionada por múltiplos fatores torna a previsão dos preços do cobre excecionalmente difícil, levando a uma maior incerteza para as empresas de motores. Em contraste, embora os ímanes permanentes de terras raras sejam também um componente significativo do custo do motor, representando 30%–45% das despesas com matérias-primas, a sua volatilidade de preços pode ser parcialmente amortecida através da cooperação a longo prazo com fabricantes de materiais magnéticos e ajustes técnicos. Por exemplo, as pressões de custos podem ser aliviadas otimizando o desenho do íman ou adotando materiais alternativos.

IV. Colaboração na Cadeia de Abastecimento e Trajetórias de Desenvolvimento Futuro

As empresas de motores estão situadas a meio da cadeia de abastecimento. Por um lado, enfrentam um mercado de utilização final que pressiona continuamente para baixar os preços e um ambiente económico internacional desfavorável. Por outro lado, devem lidar com os preços do cobre persistentemente altos e os custos persistentemente elevados dos ímanes permanentes de terras raras. Esta pressão dupla torna as empresas de motores os "sanduíches" da cadeia de abastecimento, necessitando urgentemente de superar o dilema através da inovação tecnológica e da otimização da cadeia de abastecimento. A inovação de materiais é uma forma importante de abordar a pressão de custos. Por exemplo, a popularização da tecnologia de motores de pino de cabelo alcançou a otimização de custos aumentando a taxa de preenchimento do canal. Reduzir o uso de material sem comprometer o desempenho, ou encontrar materiais alternativos mais económicos, tornou-se uma direção amplamente focada na indústria. A colaboração na cadeia de abastecimento também é crucial. Fabricantes de motores, fornecedores de materiais magnéticos e fornecedores de produtos semifabricados de cobre precisam de estabelecer relações de cooperação mais próximas para enfrentar conjuntamente as flutuações de custos. Algumas empresas aumentam a resiliência da cadeia de abastecimento e reduzem os riscos de volatilidade do mercado através da integração vertical ou de parcerias estratégicas de longo prazo. Ao mesmo tempo, estabelecer mecanismos de preços flexíveis é também um meio importante para equilibrar os interesses de todas as partes. Por exemplo, alguns fabricantes de motores adotam cláusulas de ligação de preços, permitindo que os preços dos produtos reflitam parcialmente as mudanças nos custos das matérias-primas, alcançando assim a partilha de riscos.

No futuro, as empresas de motores darão maior ênfase à diversificação dos seus layouts da cadeia de abastecimento, compensando algumas pressões de custos através de atualizações tecnológicas e otimização de processos. Soluções inovadoras, como motores de fio plano e tecnologias de redução de materiais magnéticos, serão aceleradas para adoção generalizada. Entretanto, a integração vertical e as parcerias estratégicas de longo prazo tornar-se-ão escolhas-chave para as empresas estabilizarem as suas cadeias de abastecimento. Em resposta às flutuações de preços, estabelecer mecanismos de preços flexíveis e modelos de gestão de inventário também se tornará uma competência central para as empresas. Finalmente, aquelas empresas que conseguirem encontrar um equilíbrio entre o controlo de custos e a inovação tecnológica ganharão uma vantagem de primeiro movimento nesta transformação da indústria.