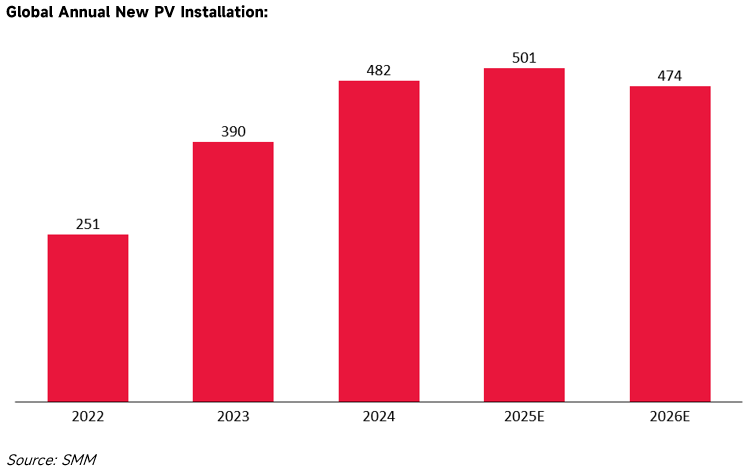

A indústria fotovoltaica (FV) global encontra-se atualmente na véspera de um ajuste cíclico. Segundo previsões da SMM, após o pico de 520,6 GW em 2025, espera-se que as novas instalações globais de FV diminuam para 474 GW em 2026. Neste contexto macroeconómico, a lógica central de impulso do mercado europeu de FV mudou: o foco do mercado está a deslocar-se do crescimento singular da capacidade para a segurança operacional da rede, os ajustes estruturais nos fluxos comerciais e o estabelecimento da conformidade da cadeia de abastecimento.

1.0 Situação do Mercado: Ruptura de Fronteiras Físicas e Riscos Operacionais do Sistema

À medida que a taxa de penetração das energias renováveis aumenta, as características físicas da rede elétrica europeia alteraram-se significativamente, tornando a estabilidade do sistema um fator primordial que restringe uma maior expansão do mercado.

Acidentes de Estabilidade Desencadeados pelo Declínio da Inércia da Rede

O apagão ocorrido na Península Ibérica a 28 de abril de 2025 demonstrou concretamente a vulnerabilidade da rede causada pela elevada proporção de integração de energias renováveis. Devido à desativação de um grande número de unidades térmicas tradicionais, a inércia rotacional do sistema diminuiu significativamente. Em condições em que a produção eólica diminuiu drasticamente (menos 58%) e a energia solar flutuou devido à cobertura de nuvens, a rede falhou devido à falta de controlo dinâmico de tensão e apoio de potência reativa suficientes. Isto resultou numa perda instantânea de aproximadamente 15 GW de potência em Espanha e Portugal (correspondendo a cerca de 60% da carga total). Este incidente indica que, quando a penetração de energias renováveis excede 40%, os mecanismos tradicionais de regulação da rede são difíceis de manter.

Queda da Rentabilidade dos Ativos Devido ao Corte de Energia

Os problemas de consumo no mercado grego afetaram diretamente a economia dos projetos. De acordo com dados da Associação Helénica de Produtores de Energia Fotovoltaica (POSPIEF), o volume de cortes atingiu 1,85 TWh em 2025, um aumento de dez vezes em termos homólogos, concentrado principalmente durante as horas de pico de geração, das 9:00 às 16:00. Esta perda de energia não técnica reduziu a Taxa Interna de Retorno (TIR) dos projetos, fazendo com que alguns projetos existentes não cobrissem os custos de financiamento. Consequentemente, as instituições financeiras apertaram a emissão de crédito para projetos de geração fotovoltaica autónomos.

2.0 Padrões Comerciais: Concentração e Dinâmica de Inventários

No contexto da desaceleração do crescimento da procura, o comércio europeu de FV apresenta características regionais altamente concentradas e experienciou flutuações significativas de inventário.

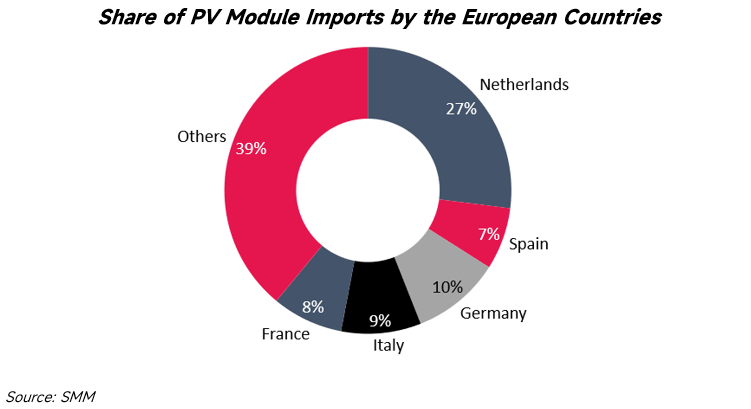

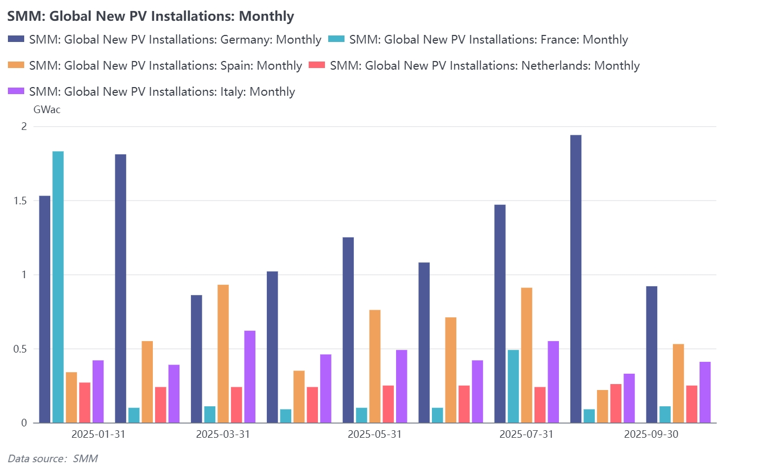

Concentração das Importações: Divergência nos Cinco Principais Mercados Centrais

As importações e instalações de produtos fotovoltaicos estão altamente concentradas nos seguintes cinco países, que determinam o equilíbrio entre a oferta e a procura e o fluxo de produtos para toda a Europa:

- Países Baixos: Como o maior importador europeu de energia fotovoltaica, os Países Baixos funcionam principalmente como um hub de trânsito. Os dados de movimentação do Porto de Roterdão mostram que aproximadamente 60% dos módulos importados não são instalados localmente, mas são transferidos através de armazéns aduaneiros para a Alemanha e para os mercados da Europa Central e Oriental.

- Alemanha: A enorme procura de instalações na Alemanha mantém fortes capacidades de absorção de importações, impulsionadas principalmente pelo crescimento contínuo dos telhados Comerciais e Industriais (C&I) e dos sistemas solares para varandas.

- Espanha: A procura de importações é impulsionada principalmente por grandes projetos de utility-scale. No entanto, limitada pela velocidade das aprovações de ligação à rede, a aquisição de módulos apresenta flutuações cíclicas distintas.

- Itália: Com o apoio político aos sectores residencial e C&I, a Itália regressou ao grupo dos cinco principais mercados fotovoltaicos, com uma quota de procura por módulos de alto rendimento do tipo N significativamente aumentada.

- França: Limitada pelos requisitos de certificação da Pegada de Carbono (ECS), a França tem as normas de importação mais rigorosas. A quota de mercado flui principalmente para produtos com certificação de baixo carbono, criando um segmento distinto do mercado de circulação geral.

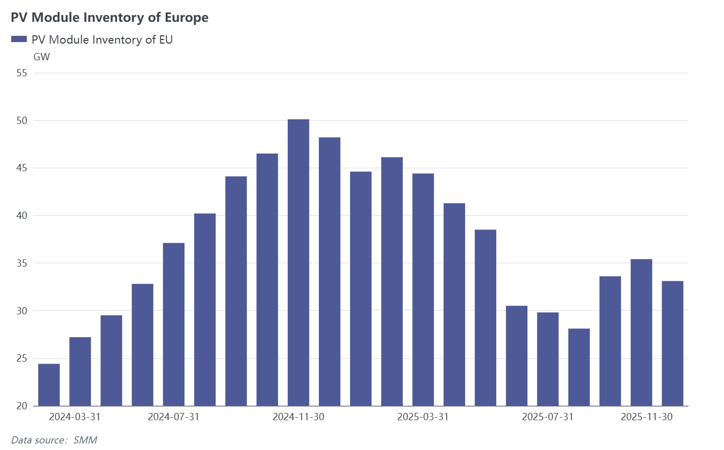

Análise da Dinâmica de Stocks: Do Acumulação Máxima ao Equilíbrio Oscilante

De acordo com dados da SMM, o mercado europeu experienciou um ciclo completo de "Acumulação-Desarmazenamento-Reequilíbrio" entre 2024 e 2025.

- 2024: Fase de Acumulação Contínua. Os dados mostram que o stock europeu de módulos apresentou uma tendência de aumento unilateral em 2024. O stock total cresceu continuamente de aproximadamente 25 GW no início do ano para um pico superior a 50 GW em novembro de 2024. Estes dados refletem que os canais de distribuição adoptaram estratégias de stockagem agressivas durante este período, resultando numa oferta que excedeu em muito a procura real de instalações.

- 1.º Semestre de 2025: Fase de Desarmazenamento Profundo. No início de 2025, os níveis de stock de mercado caíram rapidamente. Até junho de 2025, o estoque total caiu para um mínimo anual de aproximadamente 30 GW. A curva de crescimento trimestral mostra que o estoque diminuiu quase 20% no segundo trimestre, indicando que os distribuidores reduziram significativamente as novas aquisições durante este período para priorizar a liquidação do estoque acumulado.

- Segundo semestre de 2025: Oscilação e Aquisição Sob Demanda. A partir do terceiro trimestre de 2025, as tendências de estoque começaram a flutuar. Em setembro, a taxa de crescimento mensal do estoque recuperou para quase 20%, com os volumes subindo novamente para cerca de 35 GW, antes de cair outra vez em novembro. Essa flutuação indica que o mercado saiu do modo puro de redução de estoques e passou a ajustes dinâmicos baseados no andamento dos projetos. Os níveis atuais de estoque (aproximadamente 33 GW) estão significativamente abaixo do pico de 2024, mostrando que as relações de oferta e demanda tenderam à racionalidade, embora as flutuações mensais reflitam uma maior sensibilidade da cadeia de suprimentos a mudanças políticas e de demanda.

3.0 Ambiente Político: Barreiras Não Tarifárias e Estruturas de Conformidade

Entre 2024 e 2025, a UE estabeleceu um marco regulatório centrado na Lei da Indústria de Emissões Zero Líquidas (NZIA) e no Regulamento do Trabalho Forçado (FLR). Essa combinação de políticas altera as regras de entrada na cadeia de suprimentos ao definir limites de conformidade, impactando diretamente os fluxos comerciais entre China e UE.

Lei da Indústria de Emissões Zero Líquidas (NZIA): Ajustando os Padrões de Aquisição

A NZIA modifica os padrões de revisão para licitações públicas e leilões de energia renovável, reduzindo o peso dos fatores de preço.

- Critérios Não Preços: A lei determina a introdução de indicadores como sustentabilidade ambiental e resiliência da cadeia de suprimentos na pontuação de licitações, com o peso desses indicadores devendo exceder 30%.

- Limite de Concentração da Cadeia de Suprimentos: Se mais de 50% dos produtos licitados forem originários de um único país fora da UE, a pontuação de resiliência da cadeia de suprimentos será ajustada negativamente.

- Impacto no Mercado: Esse mecanismo leva ao aumento dos custos do sistema. Tomando como exemplo a licitação de 2025 na Itália, os preços das propostas vencedoras subiram aproximadamente 17% em relação ao ano anterior devido aos requisitos de origem da cadeia de suprimentos, indicando que o mercado está pagando um prêmio para atender às exigências de diversificação e segurança da cadeia de suprimentos.

Regulamento do Trabalho Forçado (FLR): Rastreabilidade Obrigatória da Cadeia de Fornecimento

Este regulamento impõe requisitos rigorosos de rastreabilidade às cadeias de fornecimento globais. Tendo 2025 como uma janela crítica para as empresas aperfeiçoarem seus sistemas de rastreabilidade, entidades incapazes de fornecer provas completas de transparência da cadeia de fornecimento enfrentam penalidades administrativas, incluindo proibições de produtos ou retirada obrigatória do mercado. Os custos de conformidade tornaram-se uma despesa operacional necessária para ingressar no mercado europeu, prolongando o ciclo de decisão dos compradores europeus e alterando a tendência de estocagem em massa para aquisição sob demanda.

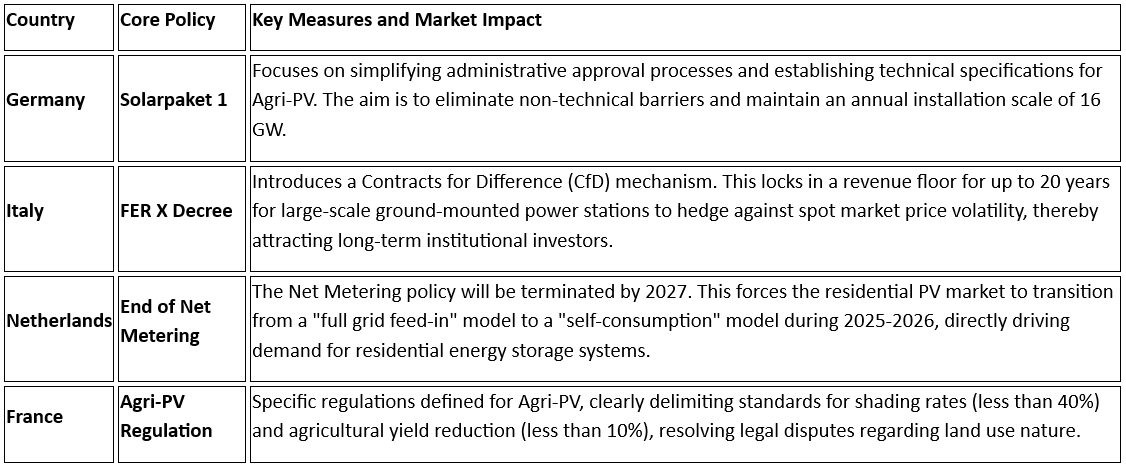

4.0 Políticas Diferenciadas dos Estados-Membros Centrais

Para enfrentar os desafios mencionados, as principais nações europeias implementaram ajustes políticos direcionados com base em seu estágio específico de transição energética:

5.0 Tendências Técnicas: Integração Fotovoltaica-Armazenamento e Integração de Sistemas

Dados operacionais do mercado europeu de energia indicam que o modelo de geração fotovoltaica isolada não é mais adequado para as necessidades atuais de regulação da rede. Tecnologias de armazenamento de energia e integração de sistemas tornaram-se condições necessárias para o acesso ao mercado.

O mercado europeu de energia enfrenta um descompasso temporal entre o pico de geração fotovoltaica diurna e a carga elétrica real, resultando em excedentes de eletricidade por volta do meio-dia e frequentes fenômenos de preços negativos de eletricidade. Isso causa perdas econômicas diretas para usinas fotovoltaicas sem sistemas de armazenamento que injetam energia na rede durante esses períodos. Influenciada por este mecanismo de preços de mercado, a demanda por configuração de armazenamento aumentou rapidamente, impulsionando um crescimento significativo na capacidade instalada.

De acordo com dados da Agência Internacional de Energia (AIE), novas instalações de armazenamento de energia na Europa aproximaram-se de 30 GWh em 2025, um aumento anual de 39%; notavelmente, instalações de armazenamento em larga escala na Alemanha cresceram 180%. Acompanhando esta tendência, o foco da demanda do mercado está mudando de produtos de módulos fotovoltaicos isolados para sistemas integrados contendo fotovoltaica, armazenamento e interfaces de Usinas Virtuais de Energia (VPP). No mercado spot de eletricidade, ativos que possuem capacidades de regulação flexível e podem responder a instruções de despacho da rede manterão competitividade, enquanto projetos puramente fotovoltaicos sem funções de regulação enfrentam o risco de serem eliminados pelo mercado.

O mercado fotovoltaico europeu em 2026 está preparado para passar por um período crítico de transição da expansão de escala para qualidade e eficiência. Sob as restrições duplas da segurança da rede física e das barreiras regulatórias, as exigências do mercado para os produtos estenderam-se para incluir capacidades de suporte à rede e transparência da cadeia de suprimentos. Para os participantes do mercado, adaptar-se a essa mudança estrutural é a chave para manter a competitividade.