【Análise de Mercado de Sucata de Alumínio da SMM】 Análise dos Mercados Globais de Sucata de Alumínio da SMM (2) Escassez de Oferta no México - Preços em Alta e Novos Mercados

1. Introdução

O Mecanismo de Ajuste de Carbono na Fronteira da União Europeia (CBAM da UE) deu um passo decisivo da sua fase piloto para a aplicação efetiva em dezembro de 2025, faltando apenas um mês para a sua entrada em vigor em janeiro de 2026. O setor do alumínio, com um valor comercial total de 448 mil milhões de dólares em 2024, enfrenta os requisitos de contabilização de carbono do CBAM, juntamente com outros cinco setores de elevadas emissões. As mudanças visam favorecer a produção de baixo carbono através do abastecimento responsável de matérias-primas e do uso de energia, além de recompensar os países que tomam iniciativas para implementar equivalentes ao CBAM. Por outro lado, o CBAM impõe custos mais elevados aos parceiros comerciais de produtos de alumínio com elevadas emissões de carbono. Esta série de políticas deverá aumentar os preços dos produtos de alumínio para os consumidores da UE a curto prazo e remodelar o fluxo comercial do alumínio nos próximos anos. Este artigo abordará os fundamentos e a estrutura do CBAM, incorporará as atualizações mais recentes do pacote de 17 de dezembro e fornecerá implicações e perspetivas específicas para o setor do alumínio.

2. Estrutura Operacional do CBAM e Cronograma de Conformidade

Citando a página web da UE, o CBAM é “o instrumento da UE para colocar um preço justo sobre o carbono emitido durante a produção de bens intensivos em carbono que entram na UE, e para incentivar uma produção industrial mais limpa em países não pertencentes à UE.” Funcionando em paralelo com o Sistema de Comércio de Emissões da UE (ETS), o CBAM intervém à medida que as licenças gratuitas do ETS são eliminadas progressivamente para nivelar o campo de jogo entre os produtores locais na Europa e as importações estrangeiras, além de pressionar os agentes globais a adotarem práticas sustentáveis através da prevenção do vazamento de carbono.

Atualmente, o CBAM da UE ainda está na sua fase piloto, ou comummente conhecido como período transitório, que dura de outubro de 2023 até dezembro de 2025. Durante esta fase, os importadores precisam reportar o carbono incorporado de certos bens trimestralmente, mas não são obrigados a comprar quaisquer certificados CBAM relacionados com a quantidade de carbono importado, significando nenhuma obrigação financeira durante este período. À medida que o cronograma avança para janeiro de 2026, o CBAM entra na sua fase de implementação. Agora, em vez de relatórios trimestrais e sem obrigações financeiras, os importadores terão de comprar e entregar certificados CBAM. Em 2026, os importadores precisam acumular dados de relatório e adquirir certificados retroativamente no início de 2027. Até 2027, os importadores precisarão ter certificados CBAM suficientes para cobrir pelo menos 50% das emissões incorporadas desde o início do mesmo ano civil a cada trimestre. Além das emissões incorporadas, a partir de 2026, também haverá percentagens de implantação progressiva a serem consideradas, bem como quaisquer equivalentes relevantes e reconhecidos ao CBAM no país de origem que já tenham sido pagos.

3. Atualizações e Visão Geral do Pacote CBAM de Dezembro de 2025

Resumidamente, as alterações importantes ao CBAM anunciadas em dezembro de 2025 incluem a expansão dos produtos abrangidos para produtos downstream, regras anticircunvenção e para resíduos pré-consumo, e a introdução de um fundo temporário de descarbonização:

- Expansão dos produtos cobertos: 180 novos produtos downstream relacionados ao aço e ao alumínio serão incluídos no CBAM a partir de 2028, como componentes automotivos e maquinário.

- Regras anticircunvenção e para resíduos pré-consumo: As emissões incorporadas de resíduos pré-consumo (especialmente para o alumínio) agora estão incluídas nos cálculos, fechando certas lacunas que importadores/exportadores poderiam usar para declarar indevidamente o uso de material de baixo carbono.

- Fundo temporário de descarbonização: 25% da receita do CBAM de 2026 a 2027 será alocada em um fundo temporário de descarbonização para fundições e processadores em risco de vazamento de carbono, que reembolsará uma parte dos custos de carbono do EU-ETS para bens que ainda enfrentam riscos de vazamento de carbono, com apoio condicionado a esforços demonstrados de descarbonização.

4. Emissões Incorporadas e Regras de Cálculo

Antes de quaisquer mecanismos de cálculo, é crucial saber quais produtos de alumínio (ou materiais) estão incluídos no âmbito do CBAM para 2026. Seguem os códigos HS/CN dos produtos de alumínio afetados a partir de janeiro de 2026:

- 7601 Alumínio não laminado

- 7603 Pós e flocos de alumínio

- 7604 Barras, vergalhões e perfis de alumínio

- 7605 Fio de alumínio

- 7606 Chapas, tiras e folhas de alumínio, com espessura superior a 0,2 mm

- 7607 Folha de alumínio com espessura (excluindo qualquer suporte) não superior a 0,2 mm

- 7608 Tubos e condutos de alumínio

- 7609 00 00 Acessórios para tubos ou condutos de alumínio

- 7610 Estruturas de alumínio e partes de estruturas; chapas, vergalhões, perfis, tubos e similares de alumínio, preparados para uso em estruturas

- 7611 00 00 Reservatórios, tanques, cubas e recipientes similares de alumínio, para qualquer material, com capacidade superior a 300 litros

- 7612 Barris, tambores, latas, caixas e recipientes similares de alumínio, para qualquer material, com capacidade não superior a 300 litros

- 7613 00 00 Recipientes de alumínio para gás comprimido ou liquefeito

- 7614 Cabos, fios encordoados, tranças e similares de alumínio, não isolados electricamente

- 7616 Outros artigos de alumínio

Até 2026, na sua primeira fase de implementação, a maioria dos produtos de alumínio primário e semiacabados estão incluídos no quadro do CBAM, enquanto o alumínio de sucata e certos bens downstream complexos (7602, 7615) não estão incluídos. Até 2028, os resíduos pré-consumo deverão ser incorporados nos quadros do Mecanismo de Ajuste de Carbono na Fronteira (MACF), bem como certos bens montados, complexos e a jusante, como portas de automóveis, mas a maioria destes últimos enquadra-se noutras categorias do Sistema Harmonizado e não na 7615.

Em resposta a este vazamento de carbono, a UE criou o MACF para abranger as emissões de carbono incorporadas provenientes de matérias-primas, produtos semiacabados e produtos finais importados para a UE não abrangidos pelo sistema de comércio de licenças de emissão da UE (RCLE-UE). O MACF abrangerá emissões do Âmbito 1, emissões do Âmbito 2 e emissões de certos precursores, cada uma começando em diferentes momentos cronológicos com base nas novas expansões do MACF em 2028 e nas revisões previstas para 2030.

- Emissões do Âmbito 1: Emissões diretas geradas por "atividades que um fabricante possui ou controla" durante a produção, incluindo emissões de processo da eletrólise da alumina e da combustão de combustível nos processos de fusão/fundição para alumínio secundário e produtos semiacabados. Este será o principal cálculo de emissões para o MACF em 2026.

- Emissões do Âmbito 2: Emissões indiretas da eletricidade utilizada na produção, incluindo hídrica, solar e carvão, que é um fator significativo no carbono incorporado total, especialmente para a produção de alumínio primário. Os cálculos para as emissões do Âmbito 2 não começarão em 2026, mas sim numa data posterior.

- Emissões de certos precursores: Emissões diretas e indiretas dos materiais utilizados na produção. Isto inclui alumina para produção primária, sucata para produção secundária e produtos semiacabados utilizados na montagem de produtos complexos (portas de automóveis, máquinas de lavar, etc.). As emissões de resíduos pré-consumo e alumina, entre outros precursores, ainda não serão incluídas até 2026. Até 2026, apenas os produtos semiacabados/materiais precursores que já constem da lista definitiva do MACF para 2026 serão calculados.

As emissões do Âmbito 1 raramente apresentam grandes diferenças entre regiões geográficas e mantêm-se relativamente estáveis. Em comparação, as emissões indiretas do Âmbito 2 tenderão a ser uma das principais variáveis competitivas decisivas para o alumínio no âmbito do MACF, uma vez que diferentes fundições adotam diferentes fontes de energia. Em redes hidroelétricas em comparação com redes a carvão, as emissões indiretas diferem significativamente, resultando na maior parte da diferença competitiva entre os produtos importados para a UE através do MACF provenientes de diferentes regiões geográficas. As fundições e produtores globais são, então, incentivados a investir em práticas de energia renovável e sustentável, especialmente se a Europa continuar a ser um importante mercado de exportação para o referido país. Também foram introduzidas novas regras relativas à sucata pré-consumo, responsabilizando a sucata pré-consumo e as suas emissões de carbono incorporadas nos cálculos. Isso impede os produtores de comprarem sucata pré-consumo de uma linha de produção de alto carbono e de declararem falsamente “zero emissões” decorrentes da utilização do referido material.

Na UE, também existe o ETS (Sistema de Comércio de Emissões), que está atualmente em implementação. Quando o CBAM for oficialmente lançado e implementado em 2026, o problema de ter de pagar os custos do ETS da UE e do CBAM da UEPara contornar isso, a obrigação do CBAM é reduzida pelo montante da atribuição gratuita ao abrigo do ETS da UE, o que se reflete no valor de eliminação gradual, que será explicado mais detalhadamente posteriormente. A fim de evitar problemas de sobreposição dos custos do CBAM e do ETS e de cálculo cumulativo desses custos, a UE estabeleceu um valor de introdução gradual para o CBAM que reflete diretamente a redução das atribuições gratuitas do ETS da UE. Isso garante que os bens produzidos localmente não sejam cobrados ao abrigo de ambos os quadros relacionados com o carbono, o que poderia resultar em custos elevados.

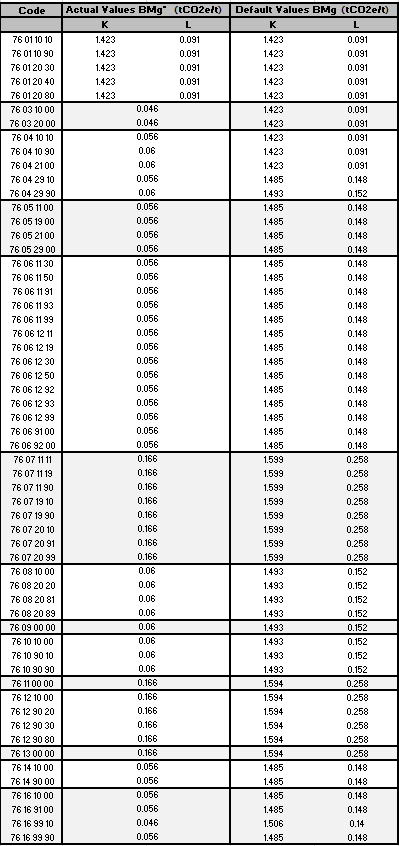

5. Valores de Referência para o Alumínio

Os valores de referência são a base da política do CBAM, sendo o valor de base das emissões de carbono incorporadas em cada tonelada de um produto. Os valores de referência do CBAM são calculados pela Comissão Europeia através de uma metodologia: em resumo, a UE recolhe dados - de instalações de todos os setores abrangidos e toma o percentil 90º (ou próximo do percentil 90º) para representar o desempenho de uma “instalação moderna eficiente”. No pacote de dezembro de 2025, os valores de referência para muitos códigos de alumínio foram reduzidos, e os valores de referência permanecerão eficazes para a fase de implementação de 2026 a 2030, a serem revistos novamente até 2030 para 2031 a 2035. A tabela abaixo apresenta os mais recentes valores de referência para os produtos de alumínio afetados pelo CBAM, atualizados em 17º de dezembro de 2025. O BMg* é utilizado quando são fornecidos valores de emissão reais, e o BMg é utilizado quando são utilizados valores padrão (explicados na próxima secção) para os cálculos. K é utilizado quando a maior parte do produto é produzida a partir de alumínio primário, e L é utilizado para cálculos de emissão de carbono quando mais de 50% do produto é produzido utilizando alumínio secundário, como sucata.

Tabela 1: Valores de Referência do Mecanismo de Ajustamento de Carbono na Fronteira para Materiais/Produtos de Alumínio

Tabela 1: Valores de Referência do Mecanismo de Ajustamento de Carbono na Fronteira para Materiais/Produtos de Alumínio

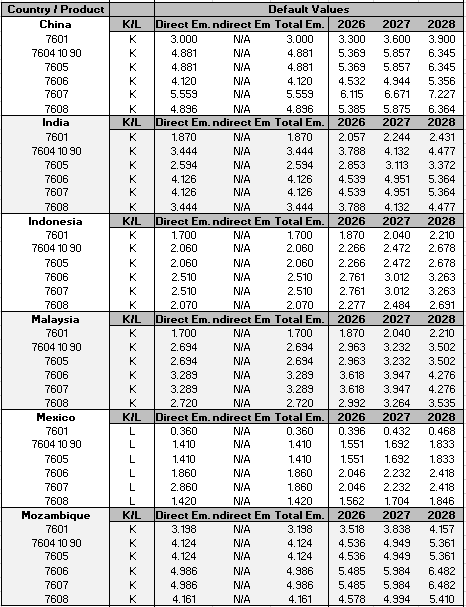

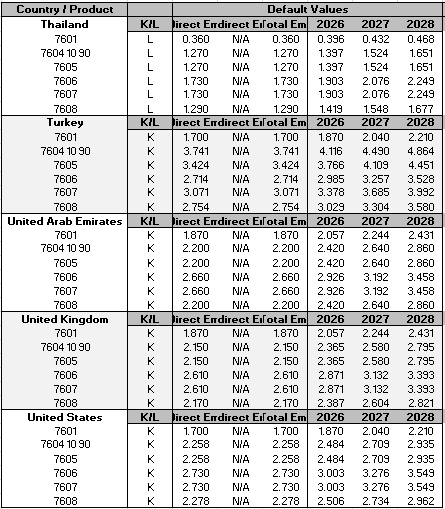

6. Valores Predefinidos da UE para Alumínio: Conceção e Aplicação

Antes de aprofundarmos, o que são valores predefinidos? São estimativas conservadoras, recentemente introduzidas, das emissões incorporadas fornecidas pela União Europeia quando um importador na UE não consegue obter dados de emissões reais ou certificados dos seus fornecedores, publicados em dezembro de 2025. Os valores predefinidos também podem ser utilizados quando o quadro permite o seu uso durante o cálculo das emissões de carbono de componentes de produtos finais complexos e montados (como maquinaria e peças automóveis). Isto serve para evitar a subestimação das emissões incorporadas, bem como para fornecer uma alternativa para os importadores comercializarem se estes ou os seus fornecedores externos à UE não possuírem certificações suficientes ou acesso para certificar as emissões de carbono incorporadas de um determinado produto. Diferentes países e produtos têm valores predefinidos distintos, todos estimados pela UE através de cálculos das emissões incorporadas aproximadas do produto e dos valores de intensidade carbónica da rede elétrica nacional; os valores predefinidos são geralmente inflacionados para evitar subestimação e para incentivar outros países a transitar para redes de energia mais limpas e sustentáveis para a produção. Estes valores predefinidos estão definidos para 2026-2027 e serão revistos novamente até dezembro de 2027 com base nos dados de emissões reais recolhidos durante os dois primeiros anos de implementação. Especificamente para o alumínio, haverá também um valor adicional sobre os predefinidos, começando em 10% para 2026, 20% em 2027 e 30% quando o âmbito do Mecanismo de Ajustamento de Carbono na Fronteira for expandido até 2028. Isto permite que importadores e exportadores não pertencentes à UE façam uma transição gradual dos valores predefinidos para dados reais se não conseguirem obter os certificados relevantes logo em 2026.

Informações detalhadas podem ser obtidas no “Anexo ao Ato de Execução sobre Valores Predefinidos” publicado na página do Mecanismo de Ajustamento de Carbono na Fronteira da Direção-Geral da Fiscalização e dos Assuntos Aduaneiros da UE. Abaixo estão alguns valores predefinidos para produtos e países selecionados fora da UE:

Tabela 2: Valores Predefinidos e Valores Adicionais do Mecanismo de Ajustamento de Carbono na Fronteira por País e Produto

Tabela 2: Valores Predefinidos e Valores Adicionais do Mecanismo de Ajustamento de Carbono na Fronteira por País e Produto

7. Taxas de Introdução Progressiva e Custo Efetivo do Carbono no Âmbito do Mecanismo de Ajustamento de Carbono na Fronteira

Como explicado anteriormente, embora o Mecanismo de Ajustamento de Carbono na Fronteira e o Regime de Comércio de Licenças de Emissão da UE funcionem em paralelo, são tomadas medidas para garantir que a dupla precificação de carbono não seja aplicada às importações relevantes para o alumínio e outros setores. Por conseguinte, à medida que a atribuição gratuita do Regime de Comércio de Licenças de Emissão da UE diminui, os valores de introdução progressiva do Mecanismo de Ajustamento de Carbono na Fronteira aumentam, criando uma trajetória espelhada onde os produtores e importadores da UE podem lidar com o comércio sem problemas e evitando quaisquer cenários em que o ónus dos custos pressione excessivamente os grossistas locais. Em dezembro de 2025, as taxas de integração progressiva do Mecanismo de Ajustamento de Carbono na Fronteira (CBAM) são as seguintes:

Tabela 3: Taxa Anual de Integração Progressiva do CBAM

Tabela 3: Taxa Anual de Integração Progressiva do CBAM

É importante notar que, embora a integração progressiva do CBAM e a majoração dos valores padrão aumentem aproximadamente na mesma época, elas são independentes entre si e contribuem separadamente para o preço final de importação do CBAM.

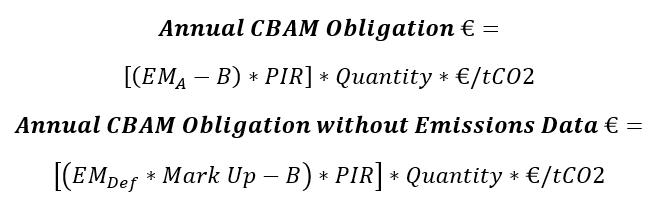

8. Juntando Tudo: Cálculos Práticos dos Custos do CBAM

EMA Emissões totais certificadas reais de um produto de determinada quantidade

EMDef Emissões padrão de um produto; consulte a Tabela 2

B Valores de referência para produto, primário ou secundário; consulte a Tabela 1

PIR Taxa de Integração Progressiva, valores anuais de integração progressiva do CBAM; consulte a Tabela 3

Mark Up Taxa de majoração de produtos de alumínio, 10%: 2026, 20%: 2027, 30%: 2028

Quantidade Massa de produtos importados, em toneladas

€/tCO2 Euro por tonelada de carbono incorporado, preço determinado pela média semanal dos preços de liquidação de leilão de Licenças de Emissão da UE

Todos os valores necessários para os cálculos são fornecidos em seções anteriores do artigo para consulta conforme necessário. Os cálculos para produtos de alumínio importados são simples, especialmente com os valores já fornecidos antecipadamente. Seguem alguns exemplos com valores padrão:

Exemplo 1: Importação de 50 toneladas de 7601.10.10 (todo primário) da China em 2026, dado o preço de 50€/tCO2

Exemplo 2: Importação de 200 toneladas de 7607.11.11 (todo secundário) do México em 2028, dado o preço de 75€/tCO2.

9. Conclusão

Os exportadores asiáticos de alumínio competirão cada vez mais com base no desempenho de carbono em vez de preços nominais quando o CBAM estiver totalmente em vigor. Para a maioria dos principais fornecedores asiáticos, os encargos do CBAM serão determinados pelas emissões incorporadas verificadas e pela qualidade dos dados, portanto, a subnotificação ou a dependência de valores padrão conservadores rapidamente erodirão qualquer vantagem de custo da produção mais barata. Por isso, os exportadores devem priorizar sistemas robustos de rastreamento de carbono, acesso a dados de emissões a nível de fábrica e alinhamento com os referenciais e regras de relatório do CBAM, a fim de minimizar os efeitos das políticas comerciais e ambientais sobre as vantagens competitivas existentes.