Em dezembro, os preços das bolachas de silício caíram primeiro e depois subiram, com os preços das bolachas N-type 183 em 1,15–1,2 yuans/unidade, as ofertas de bolachas 210R em 1,2–1,25 yuans/unidade e as ofertas de bolachas de 210 mm em 1,45–1,5 yuans/unidade. Vale destacar que o preço elevado das bolachas 210R continua sujeito a negociações entre os elos ascendente e descendente. Dada a situação atual, é improvável que as empresas de células aceitem aumentos de preços das bolachas ao custo de ampliar prejuízos. As recentes flutuações de preços foram impulsionadas principalmente pelo sentimento no elo ascendente, enquanto a realidade e as expectativas de enfraquecimento da demanda não mudaram. Daqui para a frente, deve-se prestar atenção aos resultados da reunião da associação Autodisciplina 2.0 e ao grau de conformidade real das empresas.

De acordo com o custo diário das bolachas da SMM, tomando o tamanho 210R como exemplo, o custo total isento de impostos diminuiu de 1,408 yuans/unidade em outubro para 1,403 yuans/unidade em dezembro, mas a margem de lucro expandiu de -12,03% para -22,41%. Os dados indicam que, no mesmo período, as proporções do custo do silício 210R, custo não silício e três despesas (despesas de vendas, administrativas e financeiras) foram de 49%, 48% e 3%, respetivamente, com os rácios a manterem-se praticamente inalterados. As flutuações nos preços de materiais auxiliares, como cadinhos e gases, foram insignificantes. Portanto, a razão central para o declínio significativo do lucro reside na queda substancial dos preços de venda das bolachas. Como também se pode ver no gráfico acima, o preço de venda das bolachas 210R, incluindo impostos, caiu de 1,4 yuans/unidade para 1,23 yuans/unidade, uma diminuição de 12,1%. Com base em pesquisas de mercado, a SMM espera que o custo das bolachas 210R em dezembro tenha algum espaço de queda devido aos preços mais baixos dos cadinhos, havendo potencial para recuperação do lucro. No entanto, ainda está por ver se os atuais aumentos de preços serão aceites pelas empresas de células.

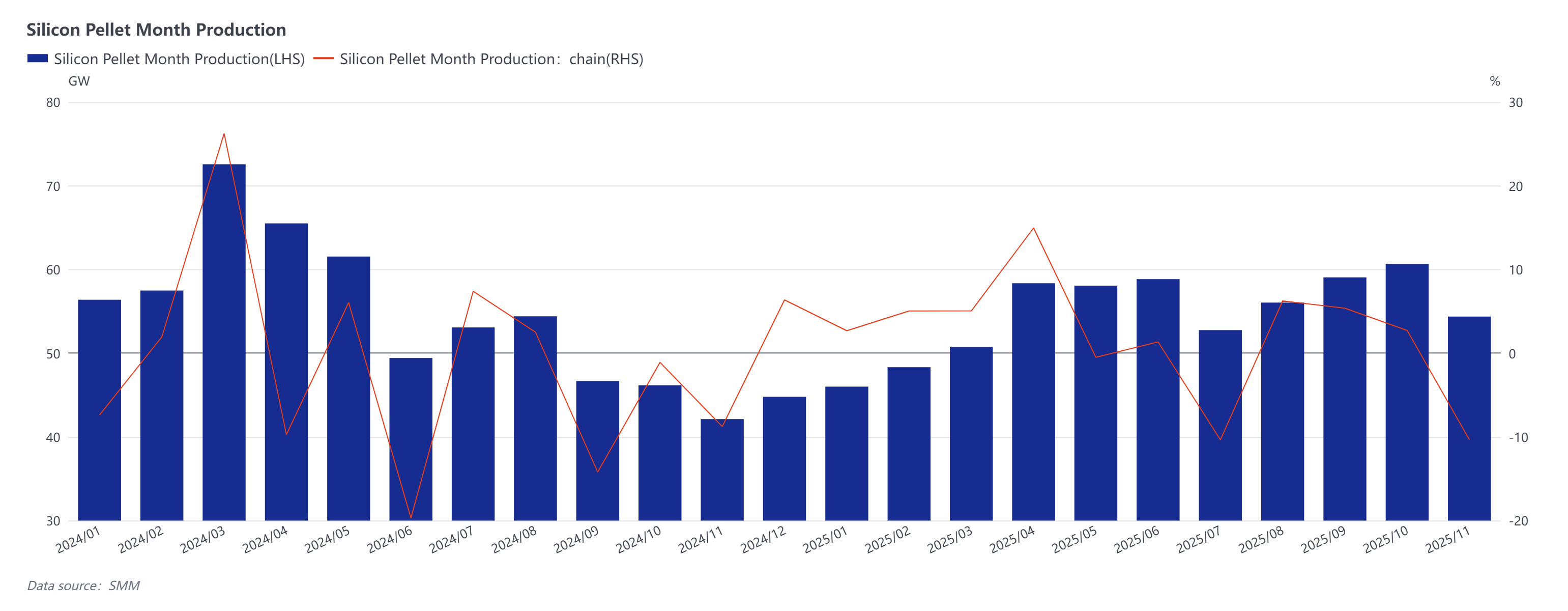

De acordo com estatísticas da SMM, a produção de bolachas em dezembro deverá ser de 45,7 GW, uma queda de 15,95% em relação ao mês anterior. A mudança real no cronograma de produção deve ser relativamente pequena. No início do mês, o rápido declínio nos preços das bolachas levou várias empresas a cortar a produção mais do que o esperado. No entanto, até meados de dezembro, três empresas aumentaram gradualmente a produção em diferentes graus, com o incremento compensando os cortes anteriores, mantendo o nível geral alinhado com as expectativas. Com base nos cálculos de equilíbrio entre oferta e demanda, a demanda por células excede a oferta em aproximadamente 2 GW. No entanto, considerando o recente aumento acentuado nos preços da pasta de prata, que ampliou as perdas das células, as empresas são forçadas a implementar cortes significativos de produção. Portanto, o cronograma real de produção pode ser ligeiramente inferior ao esperado, resultando em um equilíbrio apertado entre oferta e demanda ou em um leve esvaziamento de estoques em dezembro.

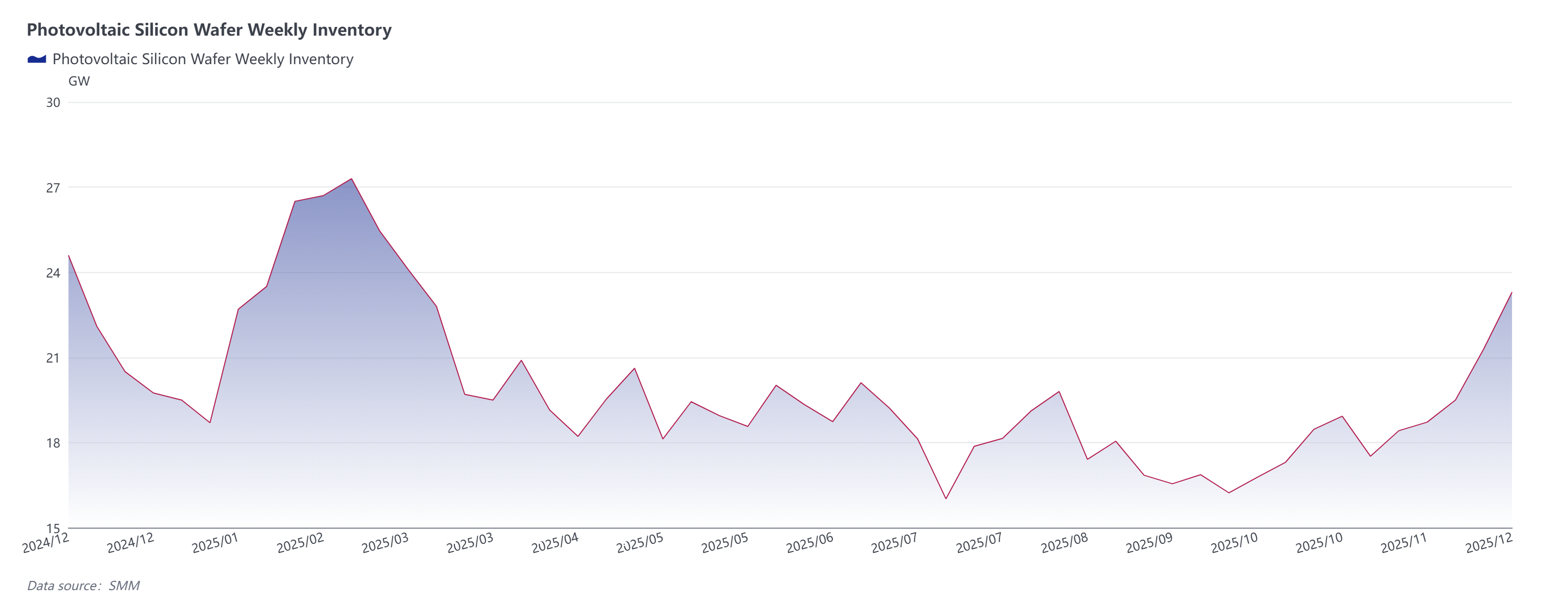

De acordo com as estatísticas mais recentes da SMM, os estoques atuais de produtos acabados de wafer ascendem a aproximadamente 23,3 GW, enquanto os estoques de matérias-primas a jusante ficam em cerca de 7 GW, totalizando um estoque de wafer superior a 30 GW, o que se aproxima de um nível razoável. Notavelmente, o processamento externo de wafers em dezembro também atingiu quase 8.000 toneladas. Com exceção de dois volumes de processamento de cerca de 1.000 toneladas cada que foram interrompidos, as demais reduções não foram significativas. Essa parcela do volume afeta os estoques de matérias-primas a jusante, desacelerando a taxa de digestão desses estoques.

Com base nos dados acima, se os preços do polissilício se mantiverem estáveis sem cair antes do Ano Novo Chinês, então os preços dos wafers já atingiram o fundo. Quanto a uma recuperação impulsionada por manobras de mercado, acreditamos ser bastante difícil, especialmente no contexto em que as empresas de células já enfrentam perdas ampliadas devido ao aumento dos custos da pasta de prata. Atualmente, vários segmentos upstream estão tentando forçar os usuários finais a aceitarem aumentos nos preços dos módulos, elevando os preços. No entanto, as empresas estatais centrais priorizam o rendimento ao adquirir módulos, e o rendimento está fortemente correlacionado com o preço da eletricidade, mas fracamente correlacionado com os preços dos módulos. Portanto, estas são fundamentalmente duas indústrias separadas; qualquer solução exigiria ajustar a estrutura interna do sistema elétrico. A consolidação da capacidade de PV ainda deve ser premida pela mercadorização. Uma ordem de mercado já existe, e qualquer intervenção perturba as expectativas do mercado. Observamos que os altos preços upstream estão transformando a demanda especulativa em oferta especulativa. As três métricas principais—alavancagem, estoque e capacidade—não diminuíram; em vez disso, alguns indicadores mostram uma tendência de alta. Esta é a realidade.

Com base nos dados acima, se os preços do polissilício se mantiverem estáveis sem cair antes do Ano Novo Chinês, então os preços dos wafers já atingiram o fundo. Quanto a uma recuperação impulsionada por manobras de mercado, acreditamos ser bastante difícil, especialmente no contexto em que as empresas de células já enfrentam perdas ampliadas devido ao aumento dos custos da pasta de prata. Atualmente, vários segmentos upstream estão tentando forçar os usuários finais a aceitarem aumentos nos preços dos módulos, elevando os preços. No entanto, as empresas estatais centrais priorizam o rendimento ao adquirir módulos, e o rendimento está fortemente correlacionado com o preço da eletricidade, mas fracamente correlacionado com os preços dos módulos. Portanto, estas são fundamentalmente duas indústrias separadas; qualquer solução exigiria ajustar a estrutura interna do sistema elétrico. A consolidação da capacidade de PV ainda deve ser premida pela mercadorização. Uma ordem de mercado já existe, e qualquer intervenção perturba as expectativas do mercado. Observamos que os altos preços upstream estão transformando a demanda especulativa em oferta especulativa. As três métricas principais—alavancagem, estoque e capacidade—não diminuíram; em vez disso, alguns indicadores mostram uma tendência de alta. Esta é a realidade.

Acreditamos que as empresas fotovoltaicas de alta qualidade devem continuar a aderir ao desenvolvimento de alta qualidade como premissa, integrar-se com o capital para acelerar a transformação, envolver-se em competição diferenciada em vez de reduzir coletivamente a produção. Devem internacionalizar-se construindo capacidade por meio de cooperação, abandonando o modelo de conquista de mercado a baixo custo em favor de parcerias com empresas locais para estabelecer fábricas, acelerando a autossuficiência na capacidade do Sudeste Asiático, apoiando a influência ao longo do Cinturão e Rota e expandindo a presença fotovoltaica global em torno de múltiplos centros.