Notícias SMM, 17 de dezembro:

De acordo com as comunicações e pesquisas da SMM, a taxa de operação do óxido de zinco da China registrou 48,34% em novembro, alta de 0,18 pontos percentuais em relação ao mês anterior, mas queda de 0,14 pontos percentuais em relação ao ano anterior. Após entrar em dezembro, com base na taxa de operação semanal, a taxa de operação do óxido de zinco também continuou a enfraquecer. Quais são as razões por trás disso? Como o mercado de óxido de zinco se desenvolverá no futuro?

Com base no feedback recente do mercado e nas informações obtidas pela SMM, o recente declínio nas taxas de operação do óxido de zinco é atribuído principalmente a dois fatores.

Em primeiro lugar, algumas empresas no norte ainda são afetadas por inspeções ambientais, levando à paralisação da produção.

Em segundo lugar, a demanda terminal enfraqueceu. O feedback recente do mercado indica que os pedidos de pneus semi-steel e all-steel diminuíram, com um acúmulo significativo de estoques nas fábricas de pneus de usuários finais. Enquanto isso, o mercado de cerâmica também enfrenta cortes ou paralisações de produção nas fábricas de cerâmica, aliados a uma demanda continuamente enfraquecida.

Do ponto de vista do mercado de óxido de zinco de grau de borracha, que responde por mais da metade do consumo downstream, o mercado de curto prazo está enfrentando demanda fraca. No longo prazo, no entanto, a demanda das fábricas de pneus de usuários finais por óxido de zinco de grau de borracha apresenta oportunidades e desafios.

Então, de onde vêm essas oportunidades e desafios?

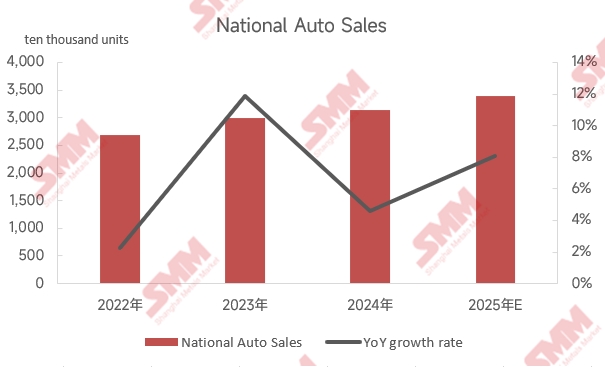

Primeiro, do ponto de vista da oportunidade, o consumo de óxido de zinco de grau de borracha está fortemente concentrado no setor de pneus. As vendas de automóveis da China mostraram desempenho notável nos últimos três anos, aumentando de 30,04 milhões de unidades em 2023 para 31,43 milhões de unidades em 2024, alta de 4,63% em relação ao ano anterior. Espera-se que as vendas domésticas de automóveis atinjam 33,97 milhões de unidades em 2025, com um crescimento anual estimado de cerca de 8,08%. Embora algumas regiões tenham eliminado ou ajustado os subsídios de "troca" antecipadamente até o final de 2025, espera-se que o mercado automotivo ainda apresente certas oportunidades em 2026. Em setembro deste ano, a China divulgou o "Plano de Trabalho para Estabilização do Crescimento da Indústria Automotiva (2025–2026)", que afirma explicitamente que a indústria manterá tendências de desenvolvimento estáveis e positivas em 2026. Além disso, o plano delineia medidas detalhadas, como a campanha de promoção de VENs em áreas rurais e projetos piloto para melhorar a infraestrutura de carregamento e troca de baterias em regiões de nível municipal. Espera-se que essas iniciativas continuem apoiando o mercado automotivo, o que impactará diretamente a produção e as vendas gerais de pneus na China.

Os desafios provêm principalmente da subsequente exportação de pneus da China.

Duas investigações relacionadas à União Europeia impactaram o mercado doméstico de pneus em 2025.

Em 21 de maio de 2025, a Comissão Europeia iniciou uma investigação antidumping sobre pneumáticos novos de borracha para carros e veículos comerciais leves originários da China, em resposta a queixas da indústria de pneus da UE de que as práticas de dumping chinesas estavam prejudicando seus interesses. Em 6 de novembro de 2025, a Comissão Europeia anunciou que, após um pedido apresentado pela Coalizão Contra Importações de Pneus Desleais em 22 de setembro de 2025, havia iniciado uma investigação sobre direitos compensatórios para os mesmos produtos.

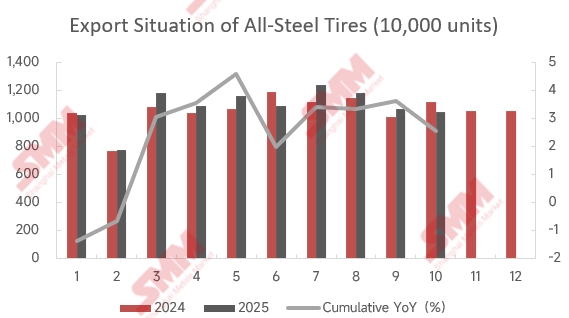

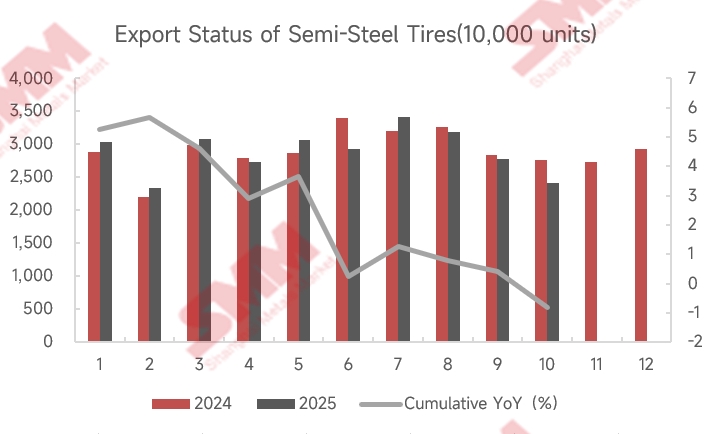

Sob a perspectiva das exportações deste ano de pneus radiais para caminhões e ônibus (TBR) e pneus radiais para automóveis (PCR), até outubro, as exportações acumuladas da China de pneus TBR totalizaram 108,26 milhões de unidades, enquanto as exportações acumuladas de pneus PCR chegaram a 289,79 milhões de unidades, com taxas de crescimento anual de 2,56% e -0,82%, respectivamente. As exportações de pneus PCR mostraram certa fraqueza em comparação com o ano anterior.

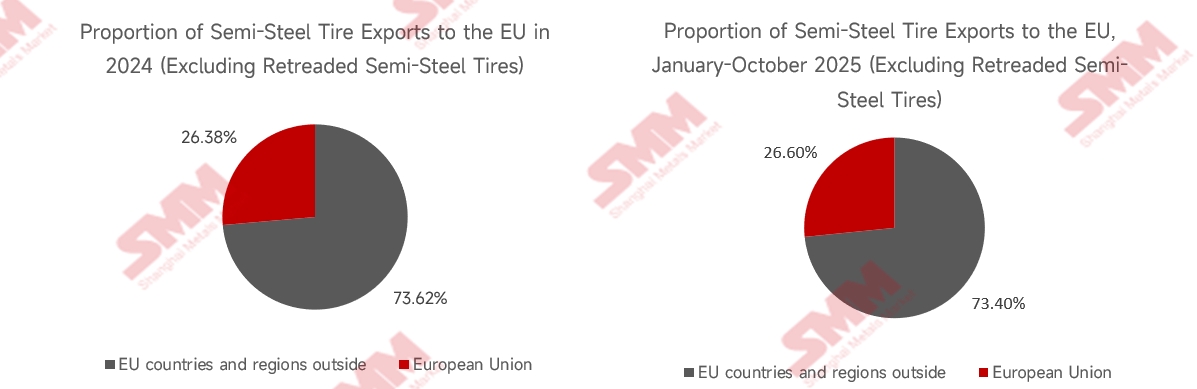

De acordo com dados aduaneiros, 26,38% dos pneus semissólidos exportados pela China em 2024 foram enviados para a região da União Europeia. De janeiro a outubro de 2025, as exportações domésticas de pneus semissólidos para a UE atingiram 76,68 milhões de unidades, com a proporção subindo novamente para mais de 26%, alcançando 26,6%.

Entretanto, a partir de julho de 2025, a UE implementou o registro aduaneiro obrigatório para pneumáticos novos de borracha importados da China, que durará nove meses, projetando uma perspectiva pessimista para as exportações de pneus semissólidos da China. Atualmente, as investigações antidumping e sobre direitos compensatórios da UE em relação aos pneus semissólidos chineses ainda não anunciaram decisões finais, e os casos permanecem sob investigação, mas ambos devem ser concluídos até o final de 2026. Se as exportações de pneus enfrentarem obstáculos no futuro, isso terá certo impacto na demanda doméstica por óxido de zinco e afetará as pequenas e médias empresas que dependem principalmente de pedidos de exportação.