À medida que 2025 entra na fase de contagem decrescente, o ciclo de entrega da maioria dos contratos de longo prazo de lingotes de alumínio domésticos está prestes a terminar, e o novo ciclo de contratos de longo prazo do próximo ano está prestes a começar. O mercado de contratos de longo prazo de lingotes de alumínio domésticos de 2026 apresenta características centrais de preços estáveis com ajustes, vontade de assinar pedidos em declínio e um padrão apertado de oferta e procura. O preço regional dos contratos de longo prazo mostra ajustes diferenciados em prémios e descontos relativamente ao preço do alumínio SMM A00. Influenciado por múltiplos fatores, incluindo preços do alumínio a flutuarem em máximos, procura a jusante divergente e défices de oferta globais, o volume global de contratos de longo prazo assinados deverá diminuir em comparação com 2025, com um aumento significativo da incerteza do mercado.

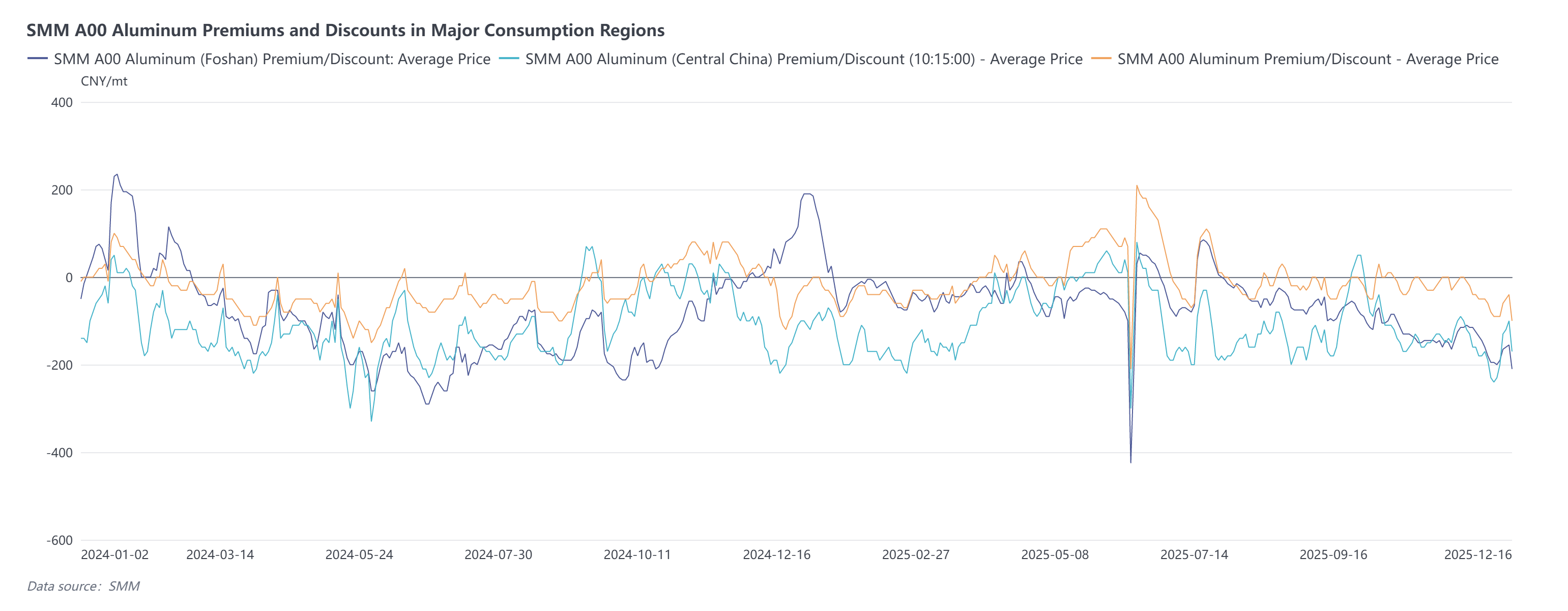

Leste da China: As transações entre comerciantes são principalmente à paridade com o preço do alumínio SMM A00, ligeiramente ajustadas em baixa em 0-10 yuans/tonelada em comparação com 2025; espera-se que o volume de assinatura de pedidos diminua.

Centro da China: O preço principal para contratos de longo prazo de 2026 entre fábricas de alumínio e comerciantes está com um desconto de 70-80 yuans/tonelada em relação ao preço do alumínio SMM A00 para recolha própria, inalterado a ligeiramente inferior em 10 yuans/tonelada em comparação com 2025. As negociações entre comerciantes e empresas de processamento de alumínio a jusante são intensas, com divergências significativas de preços. Espera-se que o volume de assinatura de pedidos diminua parcialmente, com preços indicativos atuais em torno de um desconto de 100 yuans/tonelada em relação ao preço do alumínio SMM A00.

Sul da China: A oferta média para contratos de longo prazo de 2026 está com um prémio de 5-10 yuans/tonelada em relação ao preço do alumínio SMM A00 (Sul da China) ou preço Nanchu para recolha própria, com ofertas de preço pontual com um prémio de 10-15 yuans/tonelada, inalterado em comparação com 2025; espera-se que o volume de assinatura de pedidos seja inferior ao de 2025. Notavelmente, a vontade de oferecer contratos de longo prazo para tarugos de alumínio é ainda menor, as ofertas indicativas para contratos de longo prazo de preço duplo médio e modelos de taxa de processamento fixa são relativamente dispersas, com participação insuficiente do mercado.

Nordeste da China: O preço principal para contratos de longo prazo de 2026 está com um prémio de 30-40 yuans/tonelada em relação ao preço do alumínio SMM A00 (recolha própria), consistente com 2025. O padrão de oferta e procura do mercado é relativamente estável, e espera-se que o volume de assinatura de pedidos mantenha o nível do ano anterior.

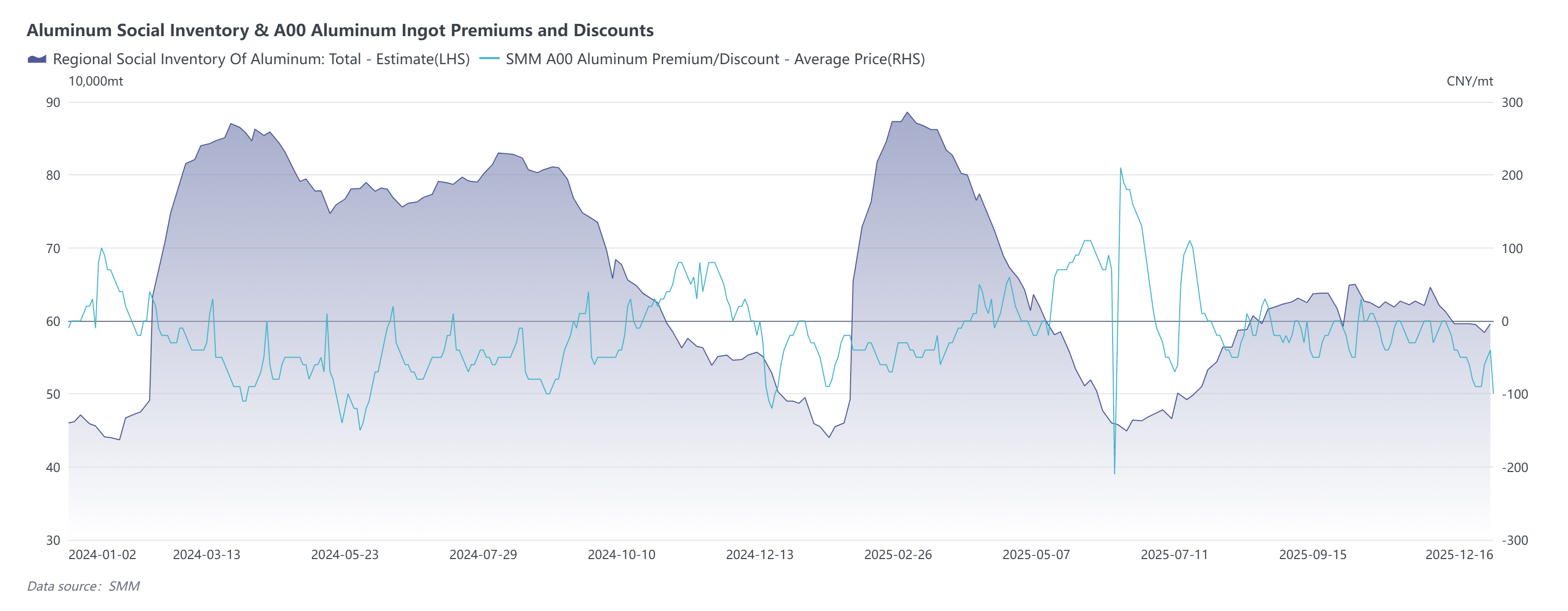

Em 2025, a oferta doméstica de alumínio aproximou-se gradualmente do seu limite máximo, com a taxa de crescimento da produção a aproximar-se de 0%. De acordo com estatísticas da SMM, até ao final de novembro de 2025, a proporção de ligação direta utilizando alumínio líquido atingiu 77,31%. Aliado à contínua resiliência no consumo a jusante, que mantém os inventários de lingotes de alumínio em níveis persistentemente baixos, espera-se que, sob estas condições, o inventário de lingotes de alumínio mantenha o seu estado atual a longo prazo, e a tendência do mercado em 2026 inclina-se mais para um mercado de vendedores.

Com base em informações de contratos de longo prazo para 2026, a maioria dos comerciantes e empresas de processamento de alumínio mostra uma vontade reduzida de celebrar contratos de longo prazo, e negociações de preço prolongadas levarão a um declínio na proporção de contratos de longo prazo. A SMM analisa as razões da seguinte forma:

I. Aumento da volatilidade do preço do alumínio leva a ajustes na estratégia empresarial: O surto no preço do cobre no final de 2025 impulsionou os preços do alumínio para cima, entrando numa faixa de elevada flutuação com volatilidade intensa nos prémios e descontos. Algumas empresas a jusante focam-se mais em preços absolutos, deslocando-se para modelos de compra flexíveis como "reposição de stocks em quedas", levando a um ajuste na relação entre contratos de longo prazo e encomendas à vista.

II. Procura a jusante sob pressão, expectativas pessimistas: Espera-se que a procura no sector tradicional da construção contraia, enquanto o crescimento noutros sectores tradicionais de utilização final abranda. Simultaneamente, afectadas por restrições de produção motivadas por protecção ambiental e actualizações de equipamento, algumas empresas de processamento de alumínio enfrentam riscos de paragem de produção, adoptando uma atitude cautelosa e pessimista em relação a encomendas de longo prazo, resultando numa diminuição da vontade de contratação.

III. Défices de oferta globais pressionam prémios e descontos: O alumínio no estrangeiro enfrenta riscos de redução de produção, e o ciclo de arranque para nova capacidade de projectos é longo, levando a um incremento limitado na oferta global de alumínio. Espera-se um padrão de défice de oferta. No contexto de preços elevados do alumínio, espera-se que os prémios e descontos dos contratos de longo prazo estejam sob pressão descendente, exacerbando ainda mais as divergências de preço entre compradores e vendedores.

No geral, múltiplos factores, incluindo as características de um mercado de vendedores sob um equilíbrio apertado entre oferta e procura, riscos de volatilidade do preço do alumínio, procura a jusante divergente e défices de oferta globais, introduzem colectivamente uma incerteza significativa na celebração de contratos de longo prazo de lingotes de alumínio para 2026. O volume total de contratos de longo prazo assinados deverá diminuir em comparação com 2025, e o mercado tenderá mais para modelos de negociação que combinem compras flexíveis de curto prazo e contratos de longo prazo faseados.