- Política e Demanda Impulsionam Dupla Melhoria na Estrutura de Produção das Siderúrgicas

A capacidade de laminação a frio aumentou 60% na última década。 De 2015 a 2020, a capacidade de laminação a frio cresceu de forma estável e rápida, com uma taxa média anual de crescimento de 9,7%, atingindo um pico de cerca de 11% em 2020。 A partir de 2021, as Medidas de Implementação para Substituição de Capacidade na Indústria Siderúrgica promoveram um aumento na taxa de utilização da capacidade de laminação a frio, levando a um aumento significativo na produção de laminação a frio, enquanto a taxa de crescimento da capacidade de laminação a frio desacelerou, com a taxa média anual de 2021 a 2024 diminuindo para 2,9%。 Essa mudança reflete a transição do setor de expansão de capacidade para a competição por participação de mercado, ao mesmo tempo que impulsiona as siderúrgicas a produzir produtos de maior valor agregado para capturar mercado。 Posteriormente, a partir de 2022, a iniciativa "Materiais de Aço Avançados" do MIIT forneceu subsídios para aço automotivo de ultra-alta resistência; em 2023, o Ministério do Comércio incluiu o aço silício laminado a frio e as chapas de aço de alta resistência para automóveis na lista branca de "Produtos de Aço de Alto Valor Agregado"; e o rápido desenvolvimento nos setores a jusante, especialmente os veículos elétricos, impulsionou significativamente a demanda por aço laminado a frio automotivo de alta qualidade。 Estimuladas pela política e pela demanda, as siderúrgicas melhoraram sua estrutura de produção。 De acordo com uma pesquisa da SMM, os lucros do aço especial são superiores aos dos produtos laminados a frio comuns, e a captação de pedidos para aço especial é mais forte。 Como resultado, as siderúrgicas priorizam o aço especial em seus cronogramas de produção e reduzem a produção de laminados a frio comuns quando apropriado。

Capacidade de Laminação a Frio da China, 2015-2025E

Fonte: SMM

- Planejamento de Longo Prazo Necessário para Enfrentar o "Transporte de Materiais do Leste para o Oeste"

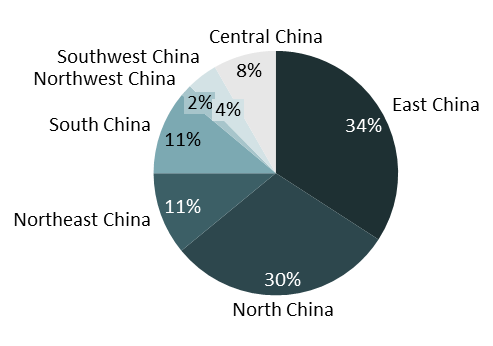

Em termos de distribuição de capacidade de laminação a frio, as regiões leste e norte da China respondem por mais de 60% da capacidade total, sendo os dois principais centros de laminação a frio que controlam firmemente a dominância da oferta。 As regiões sul e nordeste seguem em escala, mas sua capacidade é apenas um terço da das regiões leste e norte。 As regiões centro-oeste, sudoeste e noroeste juntas respondem por menos de 15%, com baixa densidade de capacidade, mas demanda significativa da indústria, tornando-as claras importadoras líquidas de recursos de laminação a frio。Em geral, a capacidade de laminação a frio está concentrada nas regiões do Rio Yangtze e costeiras, enquanto o oeste da China está severamente marginalizado.

Perspetivando o futuro, com a aglomeração e desenvolvimento das indústrias automóvel e de eletrodomésticos na região oeste, a procura está a impulsionar uma deslocação para oeste da capacidade de produção de bobina laminada a frio (CRC). Além disso, o "Catálogo de Indústrias Incentivadas da Região Oeste (Edição 2025)" apoia a produção em forno elétrico, enquanto os altos-fornos ainda precisam de cumprir os requisitos de substituição de capacidade. Alterar o padrão de "materiais do leste transportados para oeste" ainda requer planeamento a longo prazo.

Distribuição da Capacidade de CRC da China em 2025

Fonte: SMM

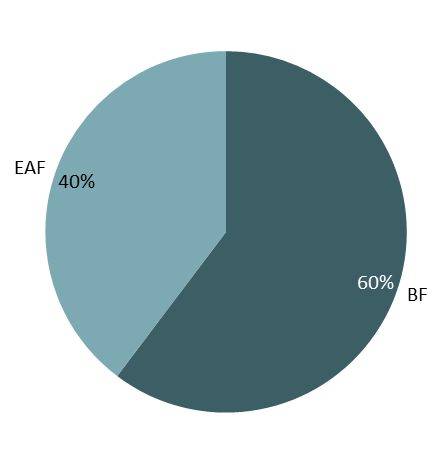

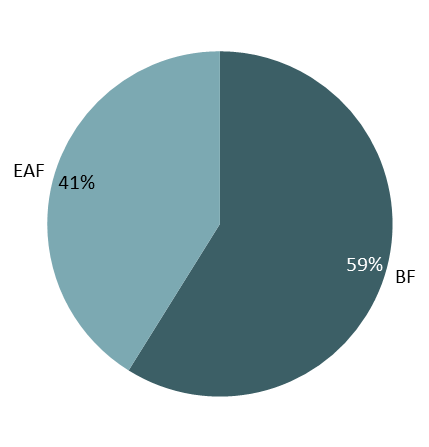

- O Padrão "Seis Alto-Forno, Quatro Forno Elétrico" Parece Inalterado, mas Esconde Complexidades

Examinando as mudanças na quota de capacidade de CRC entre alto-forno e forno elétrico de 2020 a 2025, o padrão "seis alto-forno, quatro forno elétrico" manteve-se inalterado durante seis anos, confirmando o nosso ponto anterior de que as substituições de capacidade de CRC em 2021 transferiram as siderúrgicas de CRC da expansão de capacidade para a competição por quota de mercado existente. Consequentemente, enquanto a capacidade total de CRC mostrou pouca flutuação aparente de 2020 a 2025, mudanças internas significativas já ocorreram no panorama da capacidade de CRC.

Comparação da Capacidade de CRC entre Siderúrgicas a Alto-Forno e Forno Elétrico: 2020 vs. 2025

Fonte: SMM

Ao longo dos seis anos, embora a quota de forno elétrico tenha aumentado apenas 1%, ocorreram mudanças internas notáveis. As siderúrgicas a forno elétrico eliminaram linhas de baixa produção anual, substituindo-as por linhas mais eficientes e de maior produção anual, reduzindo assim o consumo de energia por tonelada de aço e aumentando os lucros. Simultaneamente, as siderúrgicas a alto-forno otimizaram ainda mais os seus sistemas internos de produção, estenderam os comprimentos das linhas de produção e formaram gradualmente um circuito fechado interno desde o ferro gusa até à chapa grossa laminada a quente (HRC) e depois à CRC, assegurando internamente os lucros dos materiais de base.

- Quando os Custos de Carbono Encontram os Prémios da Eletricidade Verde: Para Onde Segue a Indústria Siderúrgica?

Além disso, o desenvolvimento verde é atualmente um foco chave para a indústria siderúrgica. Os altos-fornos têm alto consumo de carvão e baixo consumo de eletricidade, enquanto os fornos elétricos consomem principalmente eletricidade. No entanto, no contexto das metas de "duplo carbono", a descarbonização profunda da indústria siderúrgica exige inevitavelmente uma redução da participação dos altos-fornos e um aumento da participação dos fornos elétricos a arco. De acordo com a SMM, muitas siderúrgicas com alto-forno já estão avançando em modelos de produção de eletricidade verde. Por exemplo, desde o início do período do "14º Plano Quinquenal", a JISCO lançou uma rede inteligente de 2.400 megawatts (MW) e um projeto de demonstração de consumo local de nova energia, alcançando uma participação de eletricidade verde de 31,2% e uma redução anual de 2,1 milhões de toneladas de carvão padrão. Espera-se que a Baosteel Zhanjiang conclua até o final de 2025 a primeira linha de produção de chapas finas de alto grau quase com zero carbono da China, utilizando o processo curto de "forno de poço a hidrogênio + forno elétrico", com uma produção anual estimada de aproximadamente 1,8 milhão de toneladas de chapas com zero de carbono e uma redução anual de emissões de carbono superior a 3,14 milhões de toneladas. A Baosteel iniciou a comercialização de eletricidade verde em 2018 e já consegue obter preços para parte da eletricidade verde adquirida externamente que são inferiores aos preços da energia térmica, entre outras iniciativas.

Do ponto de vista dos custos de carbono, de acordo com as informações nacionais de comércio de emissões de carbono divulgadas pela Bolsa de Meio Ambiente e Energia de Xangai, o preço de fechamento integral do mercado nacional de carbono em 2024 flutuou entre 69 yuans por tonelada e 106 yuans por tonelada, estabilizando-se em 97,49 yuans por tonelada no final de 2024. Com base nos cálculos da Associação Chinesa de Ferro e Aço (CISA) e em cálculos adicionais da SMM, as emissões de carbono por tonelada de aço laminado a frio produzido por siderúrgicas com alto-forno são de aproximadamente 2,2 toneladas de CO2, enquanto para a produção de aço com forno elétrico a arco, o valor é de cerca de 0,7 tonelada de CO2, resultando em uma diferença de 1,5 tonelada de CO2 por tonelada. Combinando isso com o preço de fechamento integral do mercado de carbono no final de 2024, o processo com forno elétrico a arco incorre em aproximadamente 146 yuans por tonelada a menos em custos de carbono em comparação com o processo de alto-forno. Em relação ao prêmio da eletricidade verde, a produção de uma tonelada de aço laminado a frio usando eletricidade verde por meio do processo com forno elétrico a arco é influenciada pelo consumo de energia do processo de laminação a frio com forno elétrico da siderúrgica e pelos preços da eletricidade verde, e varia de acordo com a tecnologia da usina e as políticas regionais. O preço de mercado do aço laminado a frio produzido com eletricidade verde também é superior ao do aço laminado a frio comum, apresentando uma margem percentual significativa.

Considerando tanto os custos de carbono quanto o prêmio da eletricidade verde, com a contínua implementação da política de "duplo carbono", espera-se que o custo de produção de eletricidade verde diminua gradualmente, enquanto os custos de carbono devem aumentar. As curvas de produção dos processos Alto-Forno (BF) e Forno Elétrico a Arco (EAF) se deslocarão gradualmente, e a participação da capacidade do EAF deverá aumentar ainda mais no futuro.

Em resumo, na última década, o foco de desenvolvimento da indústria de laminados a frio da China mudou claramente de "expansão quantitativa" para "melhoria da qualidade". A desaceleração do crescimento da capacidade, juntamente com o aumento das taxas de utilização, sinaliza que a concorrência do setor entrou formalmente em uma etapa centrada em tecnologia, estrutura e eficiência. Impulsionada pela orientação política precisa e pela demanda de alta qualidade a jusante, a substituição de capacidade promoveu a otimização e modernização da estrutura interna, e a tendência de valorização dos produtos é irreversível. Entretanto, as metas de "duplo carbono" estão remodelando a lógica de produção e as curvas de custo do setor, abrindo amplo espaço de desenvolvimento para o processo EAF e as tecnologias de fundição verde. Olhando para o futuro, os principais desafios da indústria serão resolver o dilema de "materiais do leste transportados para o oeste" causado pela distribuição desigual de capacidade regional e equilibrar os custos e benefícios da transição verde.