12 de novembro de 2025

Capacidade Operacional de Barras de Alumínio Recuou Ligeiramente em Outubro, Cortes na Produção Surgiram em Novembro

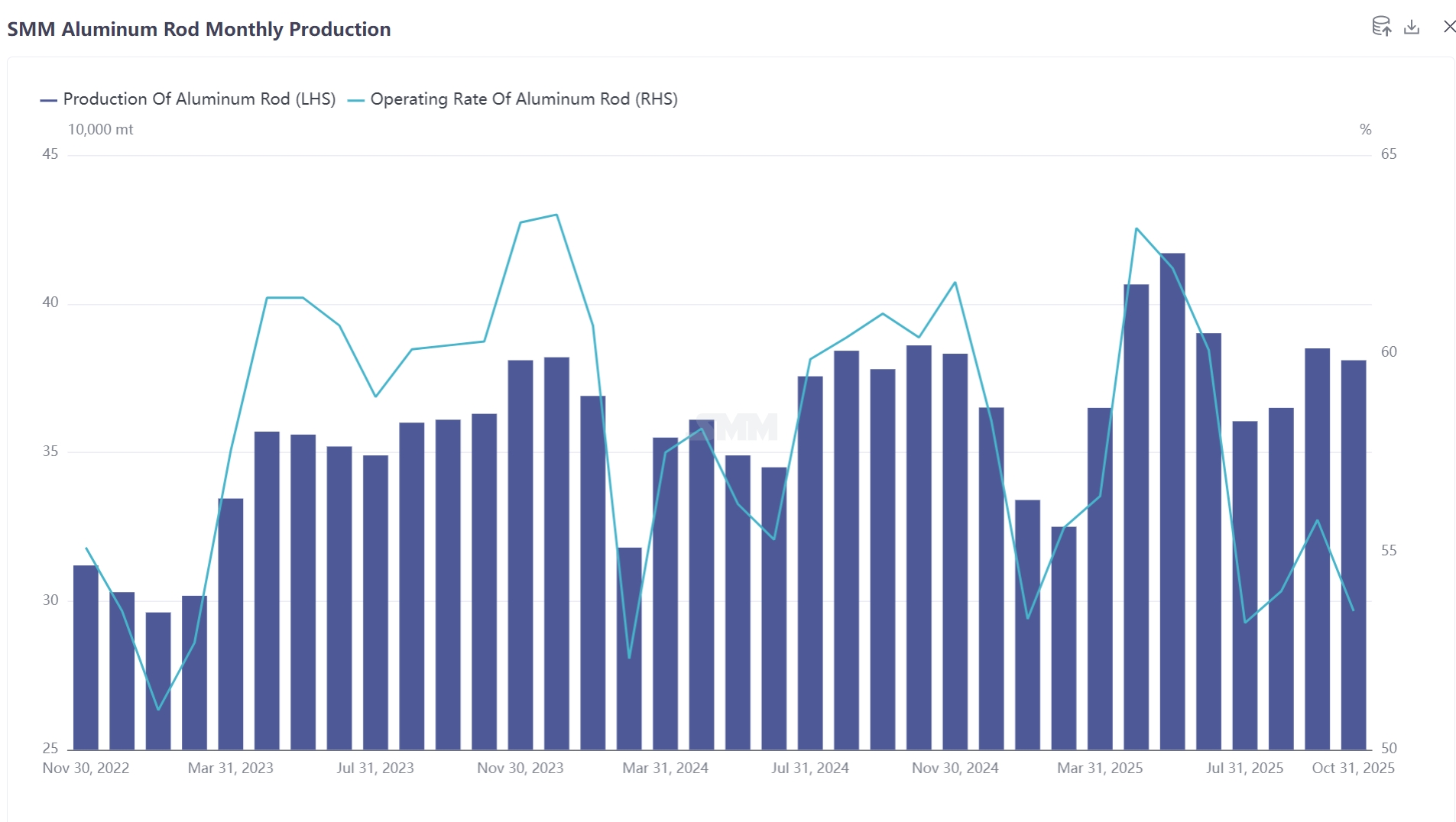

Segundo estatísticas da SMM, a produção total de barras de alumínio da China em outubro de 2025 foi de 381 mil t, uma queda de 4 �il t em relação a setembro. A taxa de operação dos fabricantes foi registrada em 53.56%, uma queda de 2.28 pontos percentuais em relação ao mês anterior e uma queda de 7.44 pontos percentuais em relação ao ano anterior.

Os cortes na �rodução afetaram o país inteiro, reduzindo a capacidade operacional total de barras de alumínio em 792 mil t em novembro. Com base na capacidade amostral da SMM para barras de alumínio domésticas de 8.385 milhões de t, a escala destes cortes representou quase 10% da amostra total, indicando uma significativa contração da oferta. Regionalmente, a Mongólia Interior liderou as reduções com um corte de 252 mil t, seguida por Shandong e Shanxi (144 mil t cada), Guangxi e Henan (72 mil t cada), e Guizhou, Ningxia e Chongqing (36 mil t cada). Se a demanda a montante continuar sem sinais de recuperação, o escopo dos cortes na produção pode se expandir ainda mais.

Por Que a Indústria de Barras de Alumínio Experimentou uma Onda Concentrada de Cortes na Produção em Novembro? Quais São os Fatores Subjacentes?

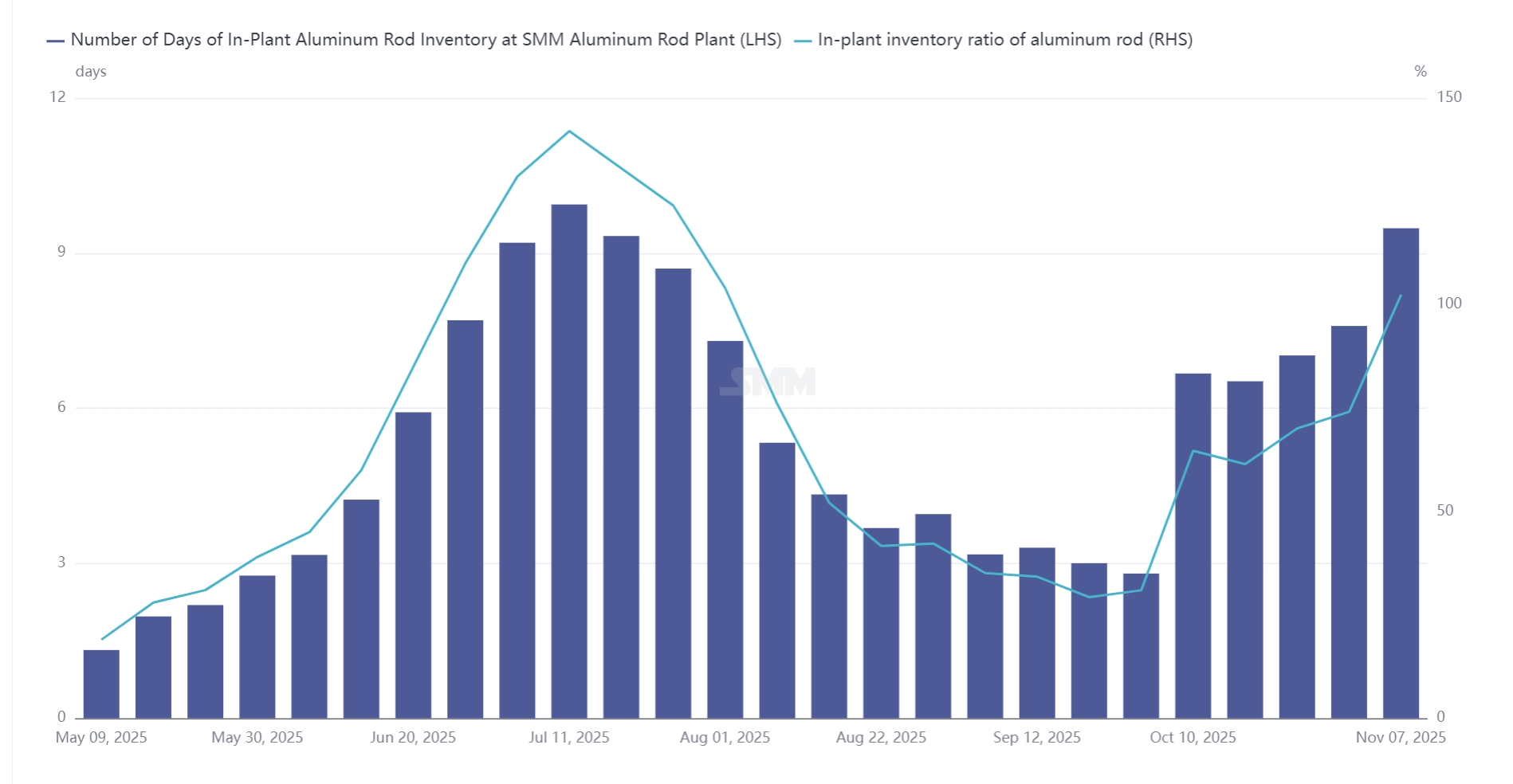

Acúmulo persistente de estoques nas fábricas e pressão financeira forçaram os cortes na produção: Segundo estatísticas da SMM, até 7 de novembro de 2025, os dias de estoque nas fábricas de barras de alumínio atingiram 9.48 dias, um aumento de 2.8 dias em relação ao início de outubro. Após as férias do Dia Nacional, as fábricas de barras de alumínio enfrentaram um significativo acúmulo de estoques. Devido às expectativas relativamente otimistas para a demanda a montante e à pressão financeira relativamente pequena, as fábricas mantiveram um ritmo de produção normal, e a produção permaneceu relativamente estável. No entanto, à medida que o tempo passou, as fábricas perceberam que a demanda a montante não se materializou como esperado. Adicionalmente, os preços do alumínio continuaram elevados, suprimindo a demanda de aquisição, levando ao acúmulo persistente de estoques nas fábricas. Sob a pressão dos estoques e do financiamento, as fábricas de barras de alumínio tiveram que considerar manutenção e cortes na produção para reduzir o estoque interno, aliviar a pressão financeira e melhorar o fluxo de caixa das empresas.

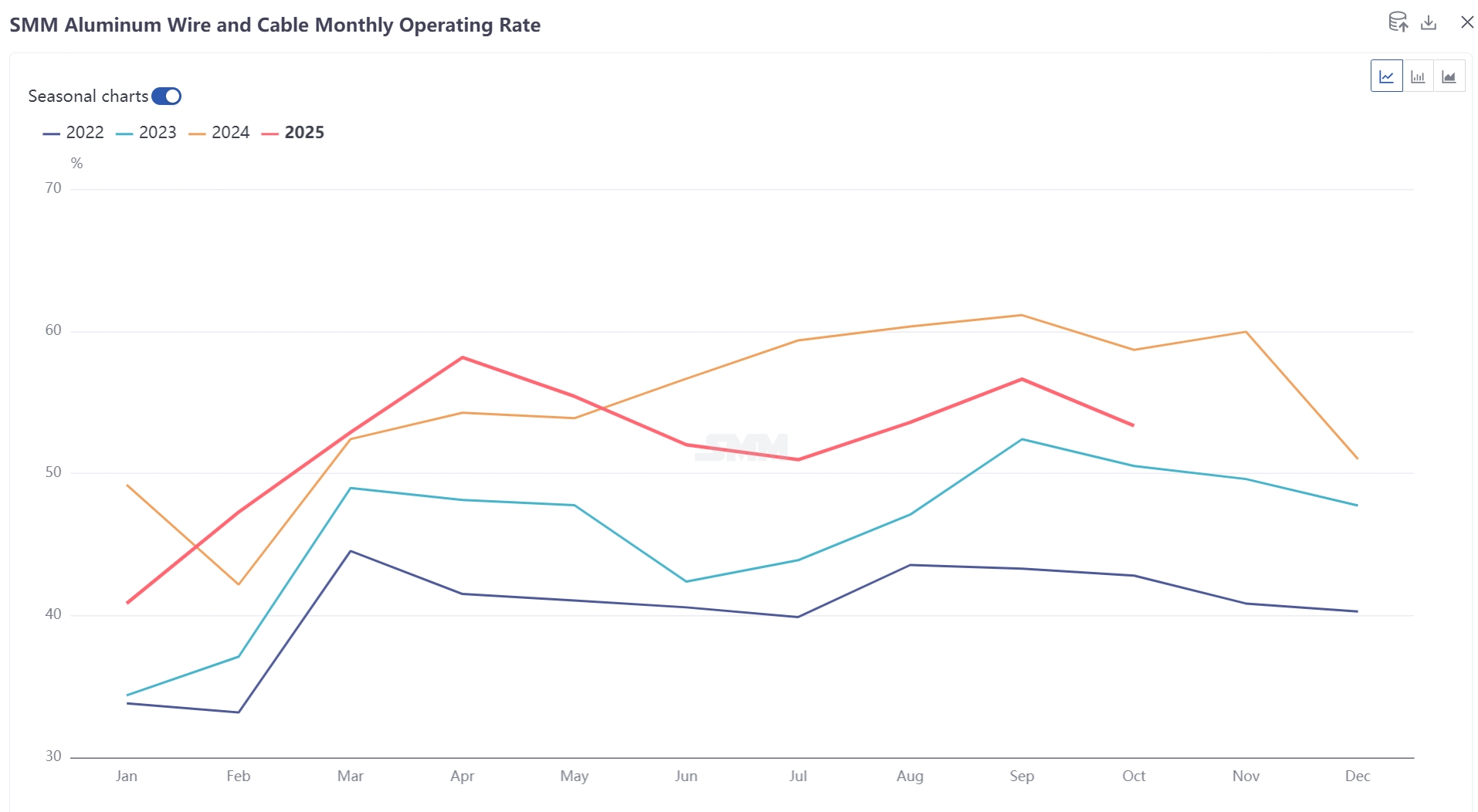

Esperancas de Forte Demanda Não Se Concretizaram: Em outubro de 2025, a taxa de operação compreensiva da indústria chinesa de fios e cabos de alumínio foi registrada em 53.32%, uma queda de 3.31 pontos percentuais em relação ao mês anterior e uma queda de 5.38 pontos percentuais em relação ao ano anterior.A queda na taxa de operação das empresas de fios e cabos em outubro foi afetada principalmente pelo feriado do Dia Nacional, somada à fraca retirada de carga pelos usuários finais, resultando em operações lentas nas fábricas. Embora as empresas de primeira linha tenham mantido a produção de alta tensão em plena capacidade em outubro, muitos fabricantes reduziram suas expectativas de embarque para novembro. Além disso, a fiscalização ambiental em certas regiões contribuiu para o fraco desempenho na taxa de operação das fábricas de cabos de alumínio. Ao mesmo tempo, muitos fabricantes relataram que o entusiasmo de compra dos usuários finais da rede elétrica este ano ficou abaixo do esperado, com problemas como "incompatibilidade de pedidos" e "atrasos nos pedidos" sendo prevalentes. A fraca retirada de carga pelos usuários finais é a principal razão para a indústria de cabos de alumínio entrar na entressafra mais cedo que o habitual. Embora as licitações da rede elétrica tenham continuado no início de novembro, a situação de "licitação sem pedido" permanece inalterada. No curto prazo, o setor continua operando em depressão, com pouca perspectiva de melhora.

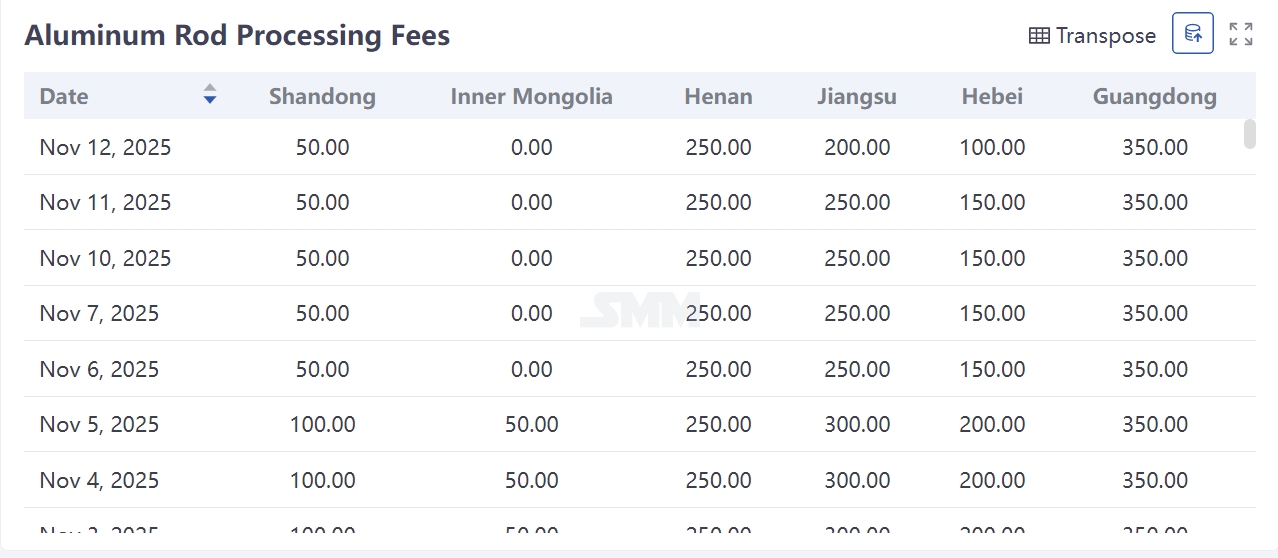

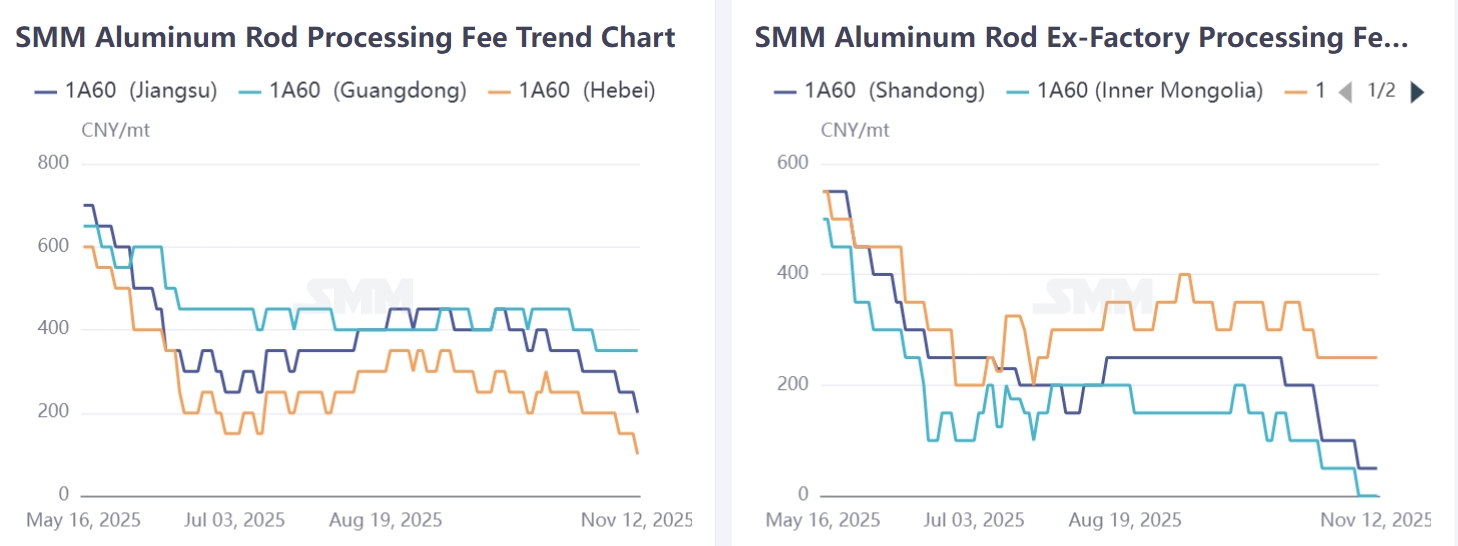

As taxas de processamento regionais continuaram a se deteriorar, com os setores de processamento e comércio sofrendo perdas consecutivas: De acordo com a SMM, em 12 de novembro de 2025, os preços de fábrica foram de 0-100 yuan/ton em Shandong, -100-100 yuan/ton na Mongólia Interior, 200-300 yuan/ton em Henan; os preços de entrega foram de 0-200 yuan/ton em Hebei, 100-300 yuan/ton em Jiangsu e 300-400 yuan/ton no sul da China. Com o contínuo aumento dos preços do alumínio e a fraca demanda do usuário final, os fornecedores reduziram repetidamente as taxas de processamento para facilitar os embarques, levando a uma competição viciosa no mercado. Devido à fraqueza nas taxas de processamento de barras de alumínio, algumas usinas de processamento sem recursos de alumínio enfrentaram perdas, enquanto outras dependiam de acordos de estrutura anual com clientes a jusante para manter a produção. No lado comercial, o declínio contínuo das taxas de processamento também causou perdas para os comerciantes que detinham cargas spot. Somada à incerta demanda dos usuários finais a jusante, os comerciantes evitaram compras e adotaram principalmente uma abordagem cautelosa de esperar para ver.

Perspectiva: Como o Setor de Barras de Alumínio Evoluirá Sob a Tripla Pressão de Alto Estoque, Preços Fracos e Demanda Lenta?

Os cortes generalizados de produção na indústria de vergalhões de alumínio são uma manifestação direta do profundo ajuste impulsionado conjuntamente pelo desequilíbrio entre oferta e procura e pela pressão dos custos.

A curto prazo, a tendência de desacumulação de stocks deverá persistir devido à contínua fraqueza da procura final, à competição agressiva nas taxas de processamento e às tensões não resolvidas no financiamento de inventários. No entanto, após os cortes concentrados, o espaço para uma nova queda na capacidade operacional é limitado. A médio e longo prazo, esta ronda de cortes poderá marcar um ponto de viragem para a optimização estrutural. Por um lado, mais de 700 mil toneladas de nova capacidade de vergalhões de alumínio entraram em funcionamento este ano, e espera-se que a expansão descontrolada observada em algumas regiões seja contida. Por outro lado, à medida que o panorama competitivo se estabiliza, espera-se que o sistema de taxas de processamento regresse a níveis racionais, e os diferenciais de preços regionais deverão convergir após a realocação da capacidade.

A SMM prevê que o inventário em fábrica nas unidades de vergalhões de alumínio atinja o pico em novembro e entre numa fase lenta de desacumulação de stocks em dezembro. No entanto, sem sinais de uma recuperação significativa na procura final, as taxas de processamento de vergalhões de alumínio dificilmente registarão uma forte recuperação dentro do ano, e o sector como um todo permanecerá sob pressão.