SMM, 17 de outubro:

Nesta semana, o mercado interno de tungstênio da China apresentou desempenho geralmente estável. No lado da produção, a maioria das transações de minério à vista foi realizada em torno dos preços de contratos de longo prazo, mas o volume de negociações foi limitado. Após meses de declínios consecutivos na taxa de operação da indústria de paratungstato de amônio (APT), o estoque oculto do mercado permaneceu baixo. Além disso, as empresas entregaram mercadorias principalmente de acordo com contratos de longo prazo, o que intensificou ainda mais a circulação restrita de pedidos à vista. Os fabricantes mantiveram cotações firmes, e os preços de transação no mercado subiram durante a semana.

O mercado de sucata de tungstênio também superou o sentimento pessimista causado pela pressão de venda do mercado anterior. Com os recicladores mantendo estoques baixos, os preços de transação foram forçados a se recuperar. Após o feriado, os preços no mercado de tungstênio no exterior recuperaram-se rapidamente, e a diferença de preços com o mercado interno diminuiu rapidamente, reabrindo a janela de exportação para ferro-tungstênio e APT.

1. Segmento de Minas

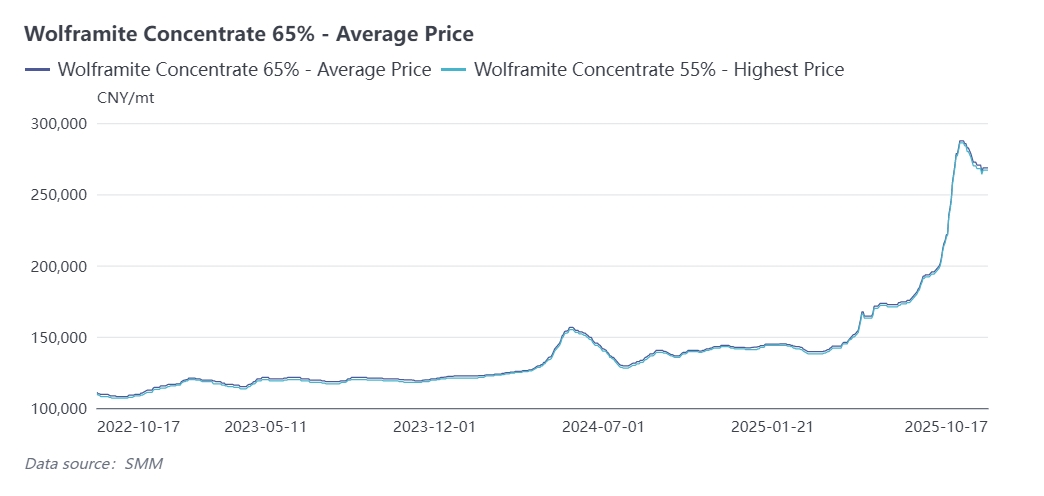

Até 17 de outubro, a SMM cotou o preço do concentrado de wolframita a 65% em 268.000 - 269.000 yuan por tonelada padrão, aumento de 3.000 yuan por tonelada padrão em comparação com a última sexta-feira. Durante a semana, minas em Guangxi, Guangdong e outras regiões venderam mercadorias por leilão, mas as fundições a jusante mostraram baixo entusiasmo em participar, e as transações no mercado permaneceram lentas.

Além disso, é relatado que uma grande mina de tungstênio em Hunan retomou a produção de concentrado de scheelita, que é principalmente para uso interno dentro do grupo. Atenção ainda deve ser dada à liberação de produção desta empresa.

Paratungstato de Amônio (APT)

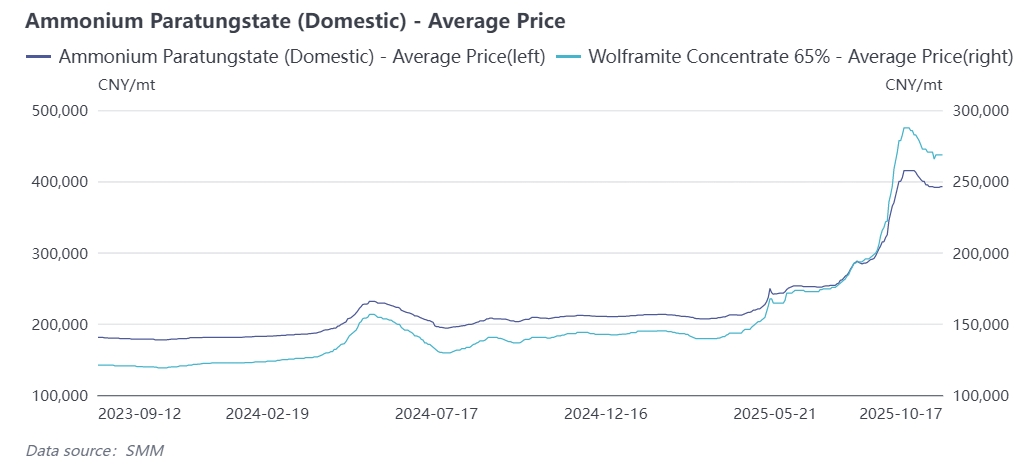

Hoje, a SMM cotou o preço do APT (≥88,5%) em 390.000 - 395.000 yuan por tonelada, aumento de 1.000 yuan por tonelada em relação à última sexta-feira. A indústria de APT da China enfrenta pressão significativa de custos, e sua taxa de operação diminuiu mês a mês. A taxa de operação da indústria caiu para abaixo de 60% em setembro. Algumas empresas concentram-se principalmente em garantir o fornecimento de contratos de longo prazo, o que leva a uma diminuição significativa na circulação de pedidos à vista e transações especulativas na indústria. O foco de negociação do mercado subiu, com alguns fabricantes cotando preços tão altos quanto cerca de 400.000 yuan por tonelada.

O mercado de tungstênio no exterior flutuou fortemente. Até hoje, o APT europeu é cotado a 600 – 680 dólares americanos por tonelada-unidade (convertidos para 378,000 – 422,000 yuans por tonelada), um aumento de 20 dólares americanos por tonelada-unidade em relação ao período pré-feriado。 A diferença de preço entre os mercados doméstico e internacional estreitou-se, e espera-se que a janela de exportação se abra。

Mercado de Pó de Tungstênio

Esta semana, o mercado de pó de tungstênio apresentou uma tendência divergente。 As empresas downstream de metal duro mostraram baixo entusiasmo para recomprar estoques após o feriado, e as transações de mercado registraram um ligeiro declínio。 Até hoje, o SMM cotou o preço do pó de carboneto de tungstênio em 600 yuans por quilograma, uma queda de 8 yuans por quilograma em relação à sexta-feira passada; o pó de tungstênio foi cotado a 615 yuans por quilograma, uma redução de 10 yuans por quilograma face à sexta-feira anterior。

Recentemente, matérias-primas como o pó de cobalto apresentaram desempenho forte, exercendo pressão significativa de custos sobre as empresas downstream de metal duro。 As cotações para produtos de liga tungstênio-cobalto aumentaram em comparação com o período anterior。

Ferro-tungstênio

Esta semana, as transações no mercado de ferro-tungstênio foram medianas。 No entanto, devido ao aumento dos custos, as empresas de ferro-tungstênio pretenderam manter preços firmes nas vendas, mas o acompanhamento real de pedidos foi limitado, e os preços flutuaram principalmente dentro de uma faixa estreita。 Hoje, a cotação principal para ferro-tungstênio a 70% concentra-se em 380,000 – 385,000 yuans por tonelada, uma queda de 5,000 yuans por tonelada em relação à sexta-feira passada。

Os preços do ferro-tungstênio europeu continuaram a subir; esta semana, o ferro-tungstênio europeu fechou em 86 – 89,5 dólares americanos por quilograma de tungstênio。

Sucata de Tungstênio

A circulação de mercadorias spot no mercado de sucata de tungstênio diminuiu。 Além disso, o setor liquidou grande volume de estoques antes do feriado, e as empresas downstream entraram num período de recompras concentradas após o feriado。 Os detentores mantiveram cotações firmes, e o foco das transações deslocou-se para cima。 Hoje, o SMM cotou o preço das barras de tungstênio usadas em 410 yuans por quilograma, um aumento de 33 yuans por quilograma em relação à sexta-feira passada, recuperando basicamente a queda anterior。

Taxas de operação do lado da fundição encolhem e lucros estão sob pressão, reduzindo a liquidez do mercado

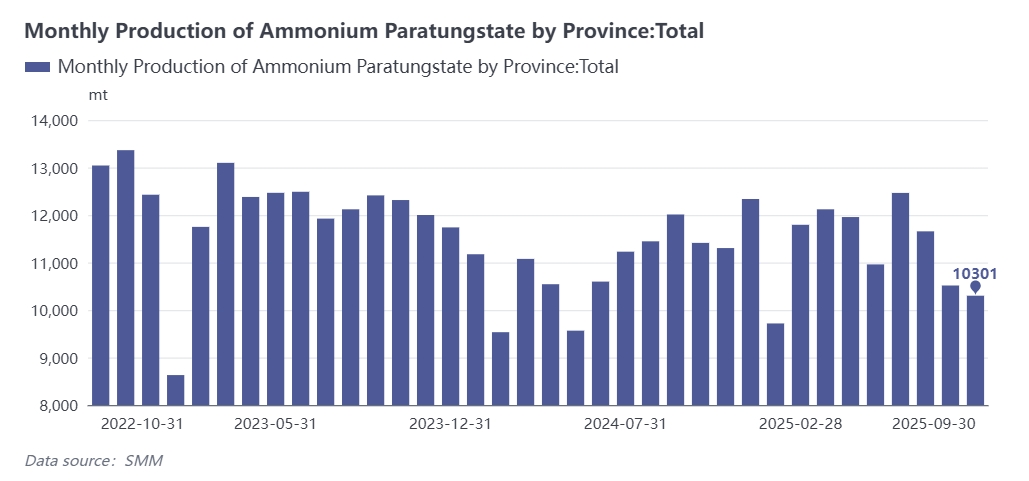

Em setembro de 2025, a indústria de APT da China continuou a tendência de “encolhimento das taxas de operação + pressão sobre lucros”, e a recuperação da produção foi mais fraca do que o esperado。

- Queda dupla na produção e nas taxas de operação: De acordo com estatísticas incompletas da SMM, a produção chinesa de APT em setembro registrou um ligeiro declínio mensal e uma queda de 14% em relação ao ano anterior。 A taxa de operação do setor caiu 1,4 pontos percentuais na comparação mensal, para 69,3%, e a tendência contínua de contração não se alterou。

- Razões centrais para a operação restrita: Por um lado, a produção de APT ainda é dominada por "restrições de matéria-prima + custos elevados" — o custo de aquisição de matérias-primas representa mais de 85%, e o preço das minas sobe mais rapidamente que o dos produtos, comprimindo ainda mais os lucros de processamento das empresas e deixando-as sem incentivo para expandir a produção。 Por outro lado, algumas empresas de APT que suspenderam a produção para manutenção devido à pressão de custos em agosto não retomaram totalmente a produção com carga total em setembro。 A produção diária de algumas empresas em retomada em Jiangxi foi de apenas 70% da registrada antes da manutenção。 Além disso, 2 a 3 pequenas empresas estenderam a manutenção até outubro devido a pressões financeiras ou escassez de matérias-primas。

- Inversão custo-lucro: O custo médio do setor de APT em setembro foi tão alto quanto 404 mil yuans por tonelada。 Com base no preço à vista do mesmo mês, o setor sofreu uma perda média de aproximadamente 670 yuans por tonelada。 O alto custo suprimiu ainda mais o entusiasmo pelo início da produção。

Condições operacionais divergentes das empresas finais, com resiliência em setores emergentes e exportações

Em setembro, a extremidade downstream da indústria de tungstênio mostrou um padrão de "demanda tradicional lenta, enquanto setores emergentes e exportações demonstram resiliência"。 A demanda tradicional fraca foi o motor central do recuo dos pré-feriados nos preços。

- Condições operacionais divergentes das empresas de metal duro: Afetadas pela fraca demanda final, as empresas downstream de metal duro focaram principalmente na redução de estoques em setembro。 Elas mantiveram uma forte postura de espera quanto às compras, e o foco da negociação continuou a se mover para baixo, colocando os produtos do lado da fundição, como o APT, sob dupla pressão de "custo + demanda" e dificultando a obtenção de novos pedidos。 Pedidos em áreas emergentes, como a indústria militar, concentraram-se em empresas de médio e grande porte, enquanto as pequenas empresas perderam uma grande quantidade de encomendas, e a concentração do setor foi maior do que em anos anteriores。

- Suporte à demanda de médio e longo prazo: Do ponto de vista dos dados, a produção de máquinas-ferramenta metálicas da China de janeiro a agosto de 2025 atingiu 564.000 unidades (um aumento de 14,6% em relação ao ano anterior). A produção de produtos finais de tungstênio, como máquinas de construção, manteve-se estável e positiva, impulsionando o crescimento do consumo de tungstênio. O segmento de alto valor agregado teve um desempenho proeminente - em agosto, as exportações de ferramentas de corte e inserts de carbeto metálico para máquinas-ferramenta atingiram 286,8 toneladas (um aumento de 1,0% em relação ao mês anterior e 4,1% em relação ao ano anterior), com uma diminuição acumulada de apenas 0,4% de janeiro a agosto, beneficiando-se da demanda global de manufatura por ferramentas de usinagem de precisão. As exportações de lâmpadas halógenas de tungstênio tiveram um desempenho brilhante, com 114 milhões de unidades exportadas em agosto (um aumento acentuado de 101,4% em relação ao mês anterior e 46,2% em relação ao ano anterior), e um crescimento acumulado de 19,6% de janeiro a agosto.

- Crescimento em desaceleração do tungstênio para aplicações fotovoltaicas: Afetado pelo alto custo da indústria fotovoltaica e pela concorrência no setor, espera-se que a produção de wafers de silício possa declinar no quarto trimestre (a produção de wafers de silício da China de janeiro a setembro foi de 488,17 GW, uma diminuição de 5,58% em relação ao ano anterior). Embora a taxa de penetração da indústria de fios de tungstênio tenha impulsionado um aumento no uso de tungstênio para aplicações fotovoltaicas em comparação com o ano passado, a taxa de crescimento subsequente continuará a desacelerar.