Setembro, um período crítico para a indústria de baterias de iões de sódio avançar em direção à produção em massa, registou um desempenho diferenciado entre os segmentos da cadeia industrial — a produção de alguns materiais disparou em termos homólogos, mas enfrentou pressão mensal, alguns segmentos mantiveram resiliência de crescimento, enquanto os estrangulamentos de produção em massa, a pressão de custos e as flutuações da procura permaneceram desafios comuns para a indústria. Desde os cátodos e ânodos até aos eletrólitos e utilizadores finais de células de bateria, os detalhes operacionais e as expectativas futuras em todos os segmentos delineiam coletivamente o perfil de desenvolvimento atual da indústria de baterias de iões de sódio.

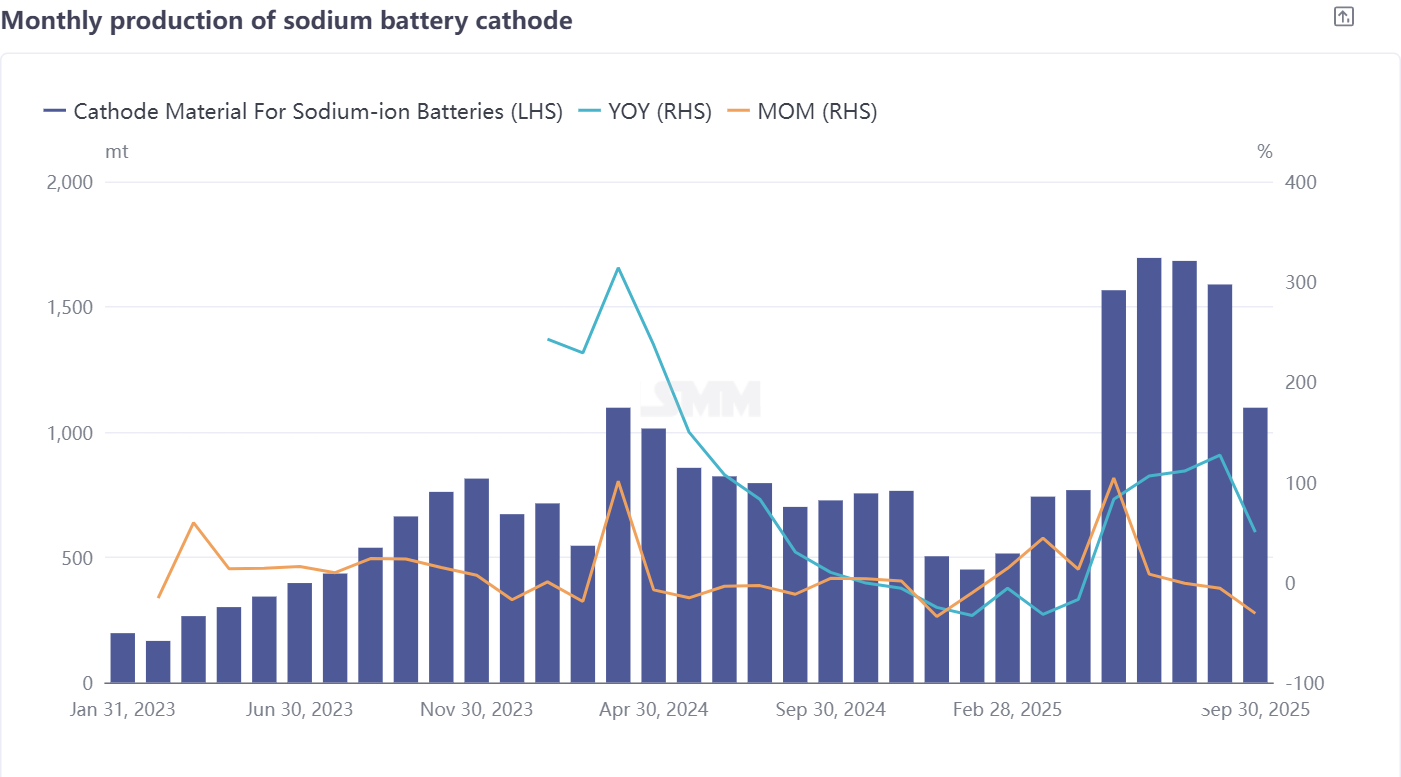

Material de Cátodo: Aumento da Quota da NFPP Não Disfarça Queda da Produção, Sob Pressão da Produção em Massa e do Armazenamento de Energia

A produção de material de cátodo para baterias de iões de sódio em setembro exibiu características de "elevado crescimento homólogo, forte queda mensal": diminuiu significativamente em 31% face ao mês anterior, e embora ainda tenha mostrado um aumento de 50% em termos homólogos, as preocupações subjacentes da indústria estão gradualmente a emergir. Em termos de estrutura de produto, o polianião NFPP manteve-se como o tipo absolutamente dominante, representando 69% da produção mensal total, com a sua quota a aumentar 2 pontos percentuais em comparação com agosto; no entanto, em termos de volume de produção, a NFPP diminuiu mais de 300 toneladas métricas face ao mês anterior, com contradições entre oferta e procura a restringirem diretamente a sua libertação em escala.

A razão central reside na fase de envio e aplicação em lote da NFPP antes do terceiro trimestre, onde alguns problemas potenciais menores surgiram gradualmente — após identificarem problemas, os fabricantes de células de bateria iniciaram uma série de esforços de depuração enquanto reduziam o volume de aquisição de cátodos, levando diretamente a uma queda significativa nas encomendas para empresas de cátodos de NFPP. Além disso, limitadas por fatores como os elevados custos de construção de linhas de produção, algumas empresas de NFPP foram forçadas a adiar planos de produção em massa, exacerbando ainda mais a instabilidade produtiva nos últimos meses. Notavelmente, o desenvolvimento da rota do óxido em camadas O3 é ainda mais lento, com algumas empresas a abandonarem gradualmente esta direção técnica, levando a uma maior concentração nas rotas tecnológicas de materiais de cátodo.

Da perspetiva da aplicação a jusante, a promoção de projetos de armazenamento de energia com baterias de iões de sódio no segundo semestre deste ano ficou abaixo das expectativas, com o número de projetos de demonstração obrigatórios significativamente reduzido em comparação com o mesmo período do ano passado, enquanto a vantagem de custo do armazenamento de energia com baterias de lítio permanece um desafio central que o armazenamento de energia com baterias de iões de sódio não consegue contornar facilmente. A avaliação geral sugere que a produção de NFPP ainda não deve alcançar uma boa recuperação em outubro, com seu ritmo de recuperação altamente dependente da eficiência real de ajuste e melhoria dos fabricantes de células de bateria a jusante; de forma ampla, a produção de material de cátodo de bateria de íons de sódio em outubro deve aumentar 3% em relação ao mês anterior, com a taxa de crescimento anual diminuindo para 49%.

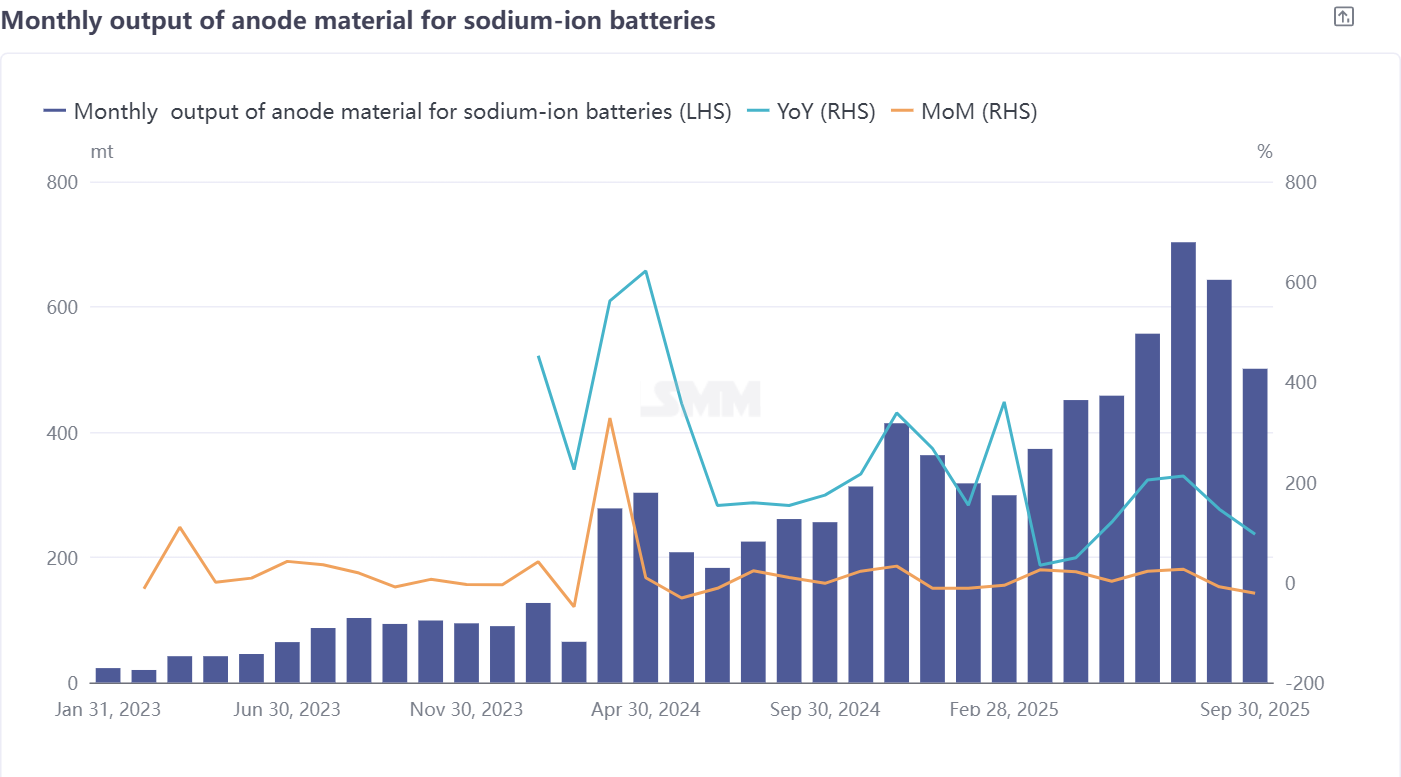

Material de Ânodo de Carbono Duro: Flutuações na Demanda Impulsionam a Produção, Capacidade de Produção em Cadeia Completa Aguarda Avanço

Em setembro, a produção de material de ânodo de carbono duro para baterias de íons de sódio também exibiu uma característica de "contração mensal e alto crescimento anual": queda de 22% em relação ao mês anterior, com um aumento anual de 96%. Ainda há um desequilíbrio significativo entre o "volume" e a "estabilidade" do crescimento industrial. Os principais desafios atualmente enfrentados pela indústria de ânodos de carbono duro concentram-se em três áreas: primeiro, a oferta de capacidade de alta qualidade é limitada e não consegue corresponder totalmente à demanda potencial; segundo, o processo de substituição de matérias-primas está atrasado, uma vez que a transição de matérias-primas de casca de coco do exterior para matérias-primas domésticas não foi concluída, afetando a estabilidade da cadeia de suprimentos; terceiro, há uma volatilidade significativa nos pedidos, embora a demanda do mercado exista, a estabilidade dos pedidos é insuficiente, aumentando a dificuldade do planejamento de produção para as empresas.

As restrições no lado da produção são ainda mais pronunciadas: a produção de carbono duro é uma indústria de alto consumo energético, e algumas empresas, para controlar custos e consumo de energia, focam seus negócios no desenvolvimento de precursores, enquanto o crítico processo de calcinação em alta temperatura tende a ser terceirizado, dificultando que uma única empresa construa uma cadeia completa de produção de carbono duro. Mais importante, o processo de calcinação em alta temperatura requer extrema precisão de equipamento e estabilidade de processo, e o modelo de cooperação externa aumenta ainda mais a dificuldade do controle de qualidade do produto.

Do ponto de vista da demanda, a demanda atual por ânodos de carbono duro está principalmente concentrada nos mercados de baixa potência e partida-parada, onde os requisitos para o desempenho do produto são relativamente estáveis, apoiando o preço estável do carbono duro. Perspectivas para outubro, com a recuperação gradual da demanda a jusante, espera-se que a produção de material de ânodo de carbono duro cresça 22% em relação ao mês anterior, com a taxa de crescimento anual diminuindo ligeiramente para 95%.

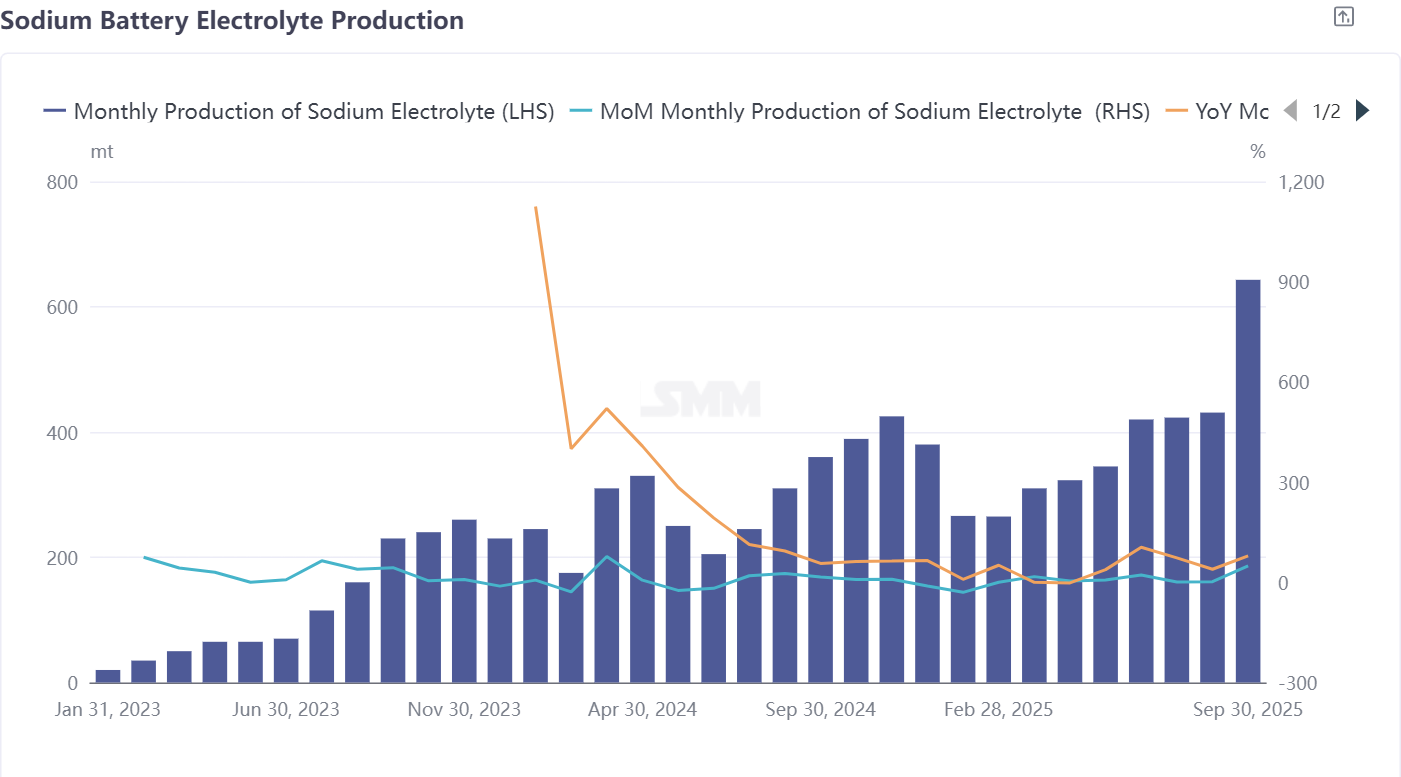

Eletrólito de Bateria de Íons de Sódio:Empresas de Primeira Linha Controlam Pedidos Principais,Custos Estáveis Apoiam Resiliência do Crescimento

Entre todos os segmentos da cadeia industrial de baterias de íons de sódio,o setor de eletrólito foi o de desempenho mais destacado em setembro:a produção aumentou 49% em relação ao mês anterior e 79% em relação ao ano anterior,demonstrando forte resiliência de crescimento。Do ponto de vista da estrutura industrial,a produção de eletrólitos para baterias de íons de sódio é amplamente dominada por empresas de eletrólito para baterias de lítio com expertise tecnológica,com recursos industriais altamente concentrados entre empresas de primeira linha — essas empresas de primeira linha não apenas detêm mais pedidos,mas também têm uma estabilidade de pedidos significativamente melhor em comparação com pequenas e médias empresas。Algumas empresas de primeira linha também expandiram para pedidos no exterior,ampliando ainda mais o espaço de mercado。A estabilidade do lado dos custos fornece suporte crucial para o segmento de eletrólito。Atualmente,os preços das matérias-primas principais,como eletrólitos e aditivos,permanecem estáveis sem flutuações significativas,mantendo os custos de produção de eletrólito dentro de uma faixa relativamente controlável e fornecendo expectativas de lucro mais claras para as empresas。Do ponto de vista da lógica de mercado,a indústria de eletrólito para baterias de íons de sódio permanece orientada por pedidos,com empresas de primeira linha aproveitando suas vantagens tecnológicas,de capacidade e de clientes para continuar dominando a trajetória de crescimento da indústria。A produção de eletrólito para baterias de íons de sódio em outubro deve manter o momentum de crescimento,aumentando 7% em relação ao mês anterior e 77% em relação ao ano anterior。

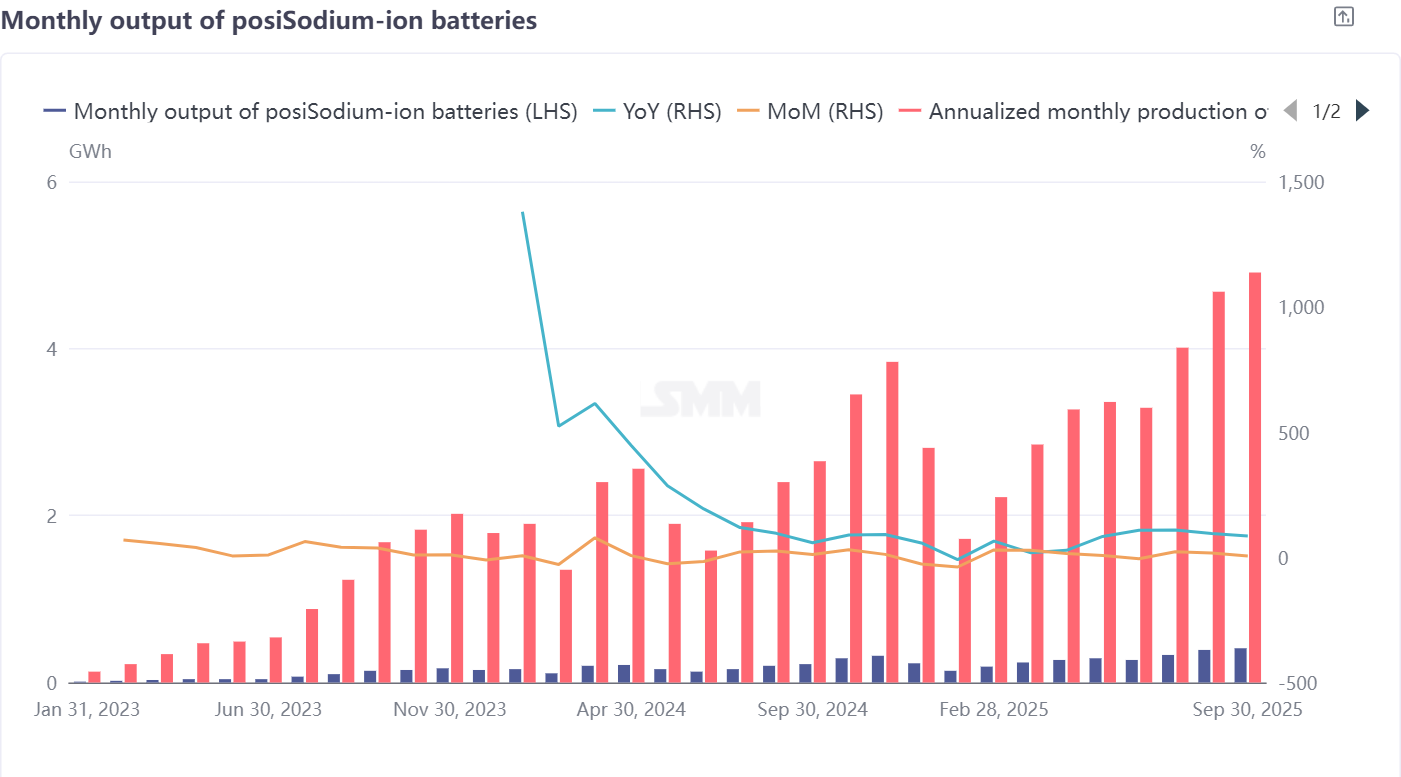

Célula de Bateria e Aplicações de Usuário Final:Foco em Pequena Potência e Avanços em Start-Stop,ESS de Utilidade Ainda Requer Progresso

A produção de células de bateria de íons de sódio alcançou crescimento duplo em setembro:aumento de 5% em relação ao mês anterior e 85% em relação ao ano anterior,com a expansão das aplicações de uso final servindo como o principal motor de crescimento。Atualmente,aplicações de pequena potência e start-stop são áreas-chave de avanço para empresas de células de bateria de íons de sódio,amplamente vistas como tendo o potencial de comercializar primeiro as baterias de íons de sódio — essas aplicações têm requisitos de densidade de energia relativamente modestos e alta sensibilidade a custos,alinhando-se bem com as características técnicas atuais das baterias de íons de sódio。

No entanto,desafios práticos permanecem na produção em massa:por um lado,questões não ideais em aplicações reais impactam diretamente os embarques de baterias de íons de sódio e as taxas de adoção no curto prazo,exigindo que as empresas de células acumulem dados de amostra suficientes e otimizem continuamente os processos técnicos;por outro lado,a diferença de custo permanece uma fraqueza central — os custos atuais das baterias de íons de sódio ainda ficam atrás das baterias de lítio e chumbo-ácido,com vantagens de custo-benefício ainda não totalmente realizadas。

O desenvolvimento no setor de ESS de utilidade é mais cauteloso: poucas empresas domésticas possuem capacidades maduras para produzir células de ESS de íons de sódio de grande formato, e os produtos existentes ainda estão em otimização contínua, com o objetivo principal de melhorar a densidade energética por meio de aprimoramentos técnicos para fortalecer a competitividade de custos do ESS de íons de sódio. A produção de células de bateria de íons de sódio em outubro deve acelerar, com aumento de 10% em relação ao mês anterior e 57% em relação ao ano anterior. Resumo das Operações da Cadeia Industrial

No geral, a cadeia industrial de baterias de íons de sódio em setembro exibiu uma tendência de "progresso em meio à divergência": o segmento de eletrólitos, aproveitando as vantagens de pedidos e a estabilidade de custos das empresas de primeira linha, tornou-se o principal motor de crescimento; a produção de cátodos e ânodos de carbono duro, afetada por gargalos de produção em massa e flutuações na demanda, enfrentou pressão mensal na produção; embora os mercados de uso final de células tenham focado em avanços em aplicações de pequena potência e partida-parada, lacunas de custo e desafios de aplicação ainda precisam ser superados.

A contradição central na atual indústria de baterias de íons de sódio está em equilibrar "avanços na produção em massa" com "otimização técnica e controle de custos"—a rota de cátodo NFPP deve resolver problemas de aplicação e estabilidade de capacidade, os ânodos de carbono duro precisam alcançar avanços nas capacidades de produção em cadeia completa e substituição de matérias-primas, enquanto as células devem reduzir lacunas de custo e acumular experiência de aplicação. O ritmo da recuperação subsequente da cadeia industrial dependerá fortemente da eficiência dos ajustes técnicos pelos fabricantes de células a jusante, do ritmo de liberação de capacidade pelas empresas de primeira linha e da realização da demanda em mercados finais como ESS e pequena potência. No curto prazo, espera-se que a cadeia industrial como um todo alcance uma recuperação suave em outubro, mas, a longo prazo, ainda serão necessárias iterações tecnológicas e economias de escala para solidificar verdadeiramente a competitividade de mercado das baterias de íons de sódio.