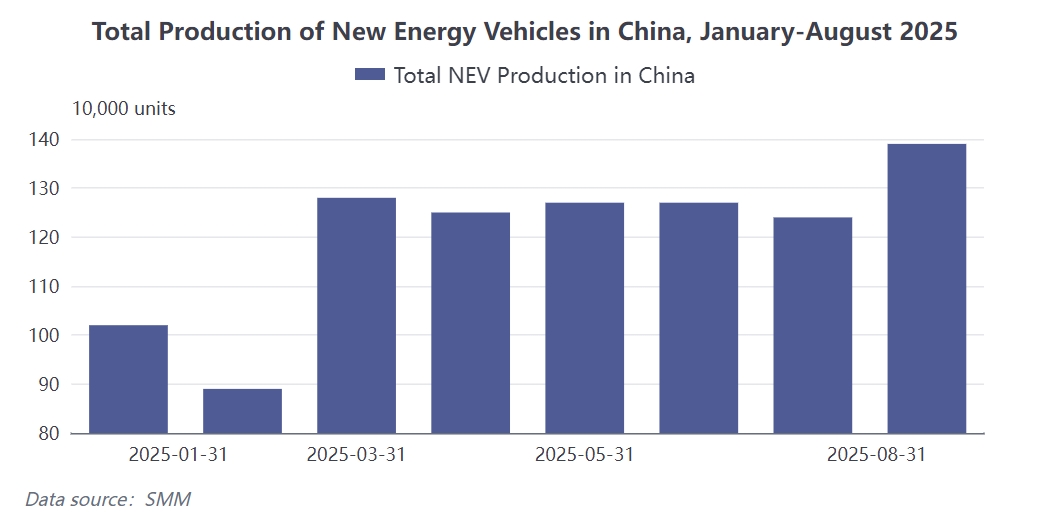

Em agosto de 2025, a produção de veículos de nova energia(NEV)da China atingiu 1,39 milhão de unidades, um aumento de 12% em relação ao mês anterior e de 27% em relação ao ano anterior. Esses dados indicam que os NEVs consolidaram ainda mais sua posição como o maior setor de consumo final de materiais magnéticos de terras raras.

De acordo com estatísticas da SMM, de janeiro a agosto de 2025, o setor de veículos elétricos da China consumiu aproximadamente 40.800 toneladas de ímãs permanentes de NdFeB. Com a chegada da temporada tradicional de pico em setembro e outubro, a produção de NEVs em setembro deve atingir 1,55 milhão de unidades, um aumento de 11,5% em relação ao mês anterior, correspondendo a um consumo de aproximadamente 6.638 toneladas de aço magnético.

A indústria de NEVs entrou em uma fase de desenvolvimento rápido e em larga escala, impulsionando o crescimento sustentado da demanda por materiais magnéticos. A taxa de crescimento anual dos NEVs em 2025 está projetada entre 20% e 25%, ligeiramente inferior aos 34,75% de 2024 e 35,31% de 2023, mas ainda mantendo um nível relativamente alto. Esse crescimento se traduz diretamente em uma demanda robusta por materiais magnéticos. A demanda de NdFeB por NEV varia de 2,7 kg a 7,0 kg, influenciada por fatores como o modelo do carro, a solução tecnológica de acionamento elétrico, a solução tecnológica de material magnético e os preços das terras raras. Geralmente, veículos de baixo custo usam menos, enquanto veículos comerciais e carros de alta gama requerem mais NdFeB. Essa variação na demanda reflete a estratificação de valor dos materiais magnéticos em diferentes segmentos de preço de veículos. O consumo acumulado de 40.800 toneladas de ímãs permanentes de NdFeB de janeiro a agosto de 2025 ressalta a posição dos NEVs como o maior campo de aplicação de materiais magnéticos. Com o aumento contínuo na penetração de NEVs, o crescimento estrutural na demanda por materiais magnéticos tornou-se um dos principais impulsionadores do desenvolvimento da indústria.

Com a chegada da temporada tradicional de pico de consumo em setembro-outubro, o mercado de NEVs entrou em um novo ciclo de crescimento. A produção esperada de 1,55 milhão de unidades em setembro, um aumento de 11,5% em relação ao mês anterior, demonstra um forte momentum de demanda durante a temporada de pico. Correspondentemente, o consumo de aço magnético está projetado para atingir 6.638 toneladas, indicando que a escala da demanda mensal continua a se expandir. O efeito da temporada de pico se reflete não apenas no crescimento do volume, mas também na otimização da estrutura da demanda. Os requisitos técnicos para materiais magnéticos em NEVs são significativamente mais altos do que nos campos de aplicação tradicionais. Devido à necessidade de resistência à temperatura e corrosão nos acionamentos elétricos, os graus tradicionais de baixo desempenho não conseguem atender a essas demandas; apenas os graus premium de nível UH ou superior podem atender efetivamente aos requisitos。 Essa elevação dos limites técnicos está impulsionando a atualização contínua da estrutura de produtos de materiais magnéticos。 A proporção crescente de materiais magnéticos de alto desempenho reflete os rigorosos requisitos de performance impostos pela indústria de veículos elétricos sobre as propriedades dos materiais。

Impulsionada pelo estímulo da demanda e pelas atualizações tecnológicas, a indústria de materiais magnéticos está passando por profundas mudanças estruturais。 A maior concentração tornou-se a tendência mais notável。 Atualmente, os produtos de grau UH e superiores estão cada vez mais concentrados nas mãos dos principais fabricantes de primeira linha e líderes de médio porte。 De acordo com estatísticas incompletas da SMM, a proporção de produtos de grau UH e superiores em algumas empresas líderes de materiais magnéticos pode representar mais de 90% de sua produção mensal。 Essa tendência de concentração decorre principalmente de duas pressões: por um lado, os fabricantes de veículos elétricos estão impondo requisitos cada vez mais rigorosos de redução de custos; por outro, o aumento dos preços de terras raras intensificou a pressão sobre os custos。 Nessas circunstâncias, as grandes empresas com forte capacidade técnica e vantagens significativas de escala são mais competitivas。 As empresas de primeira linha estão superando as de médio porte em termos de pedidos e capacidade, levando à concentração de recursos nos players dominantes。 Essa divergência deve acelerar a consolidação do setor e impulsionar a indústria de materiais magnéticos em direção a uma transformação de alta qualidade。 Do ponto de vista da cadeia produtiva, as empresas de materiais magnéticos precisam enfrentar simultaneamente os duplos desafios das flutuações de preços das matérias-primas a montante e das mudanças na demanda dos clientes a jusante。 Isso exige que as empresas não apenas possuam capacidade de P&D, mas também tenham expertise em gestão da cadeia de suprimentos e vantagens na produção em larga escala。