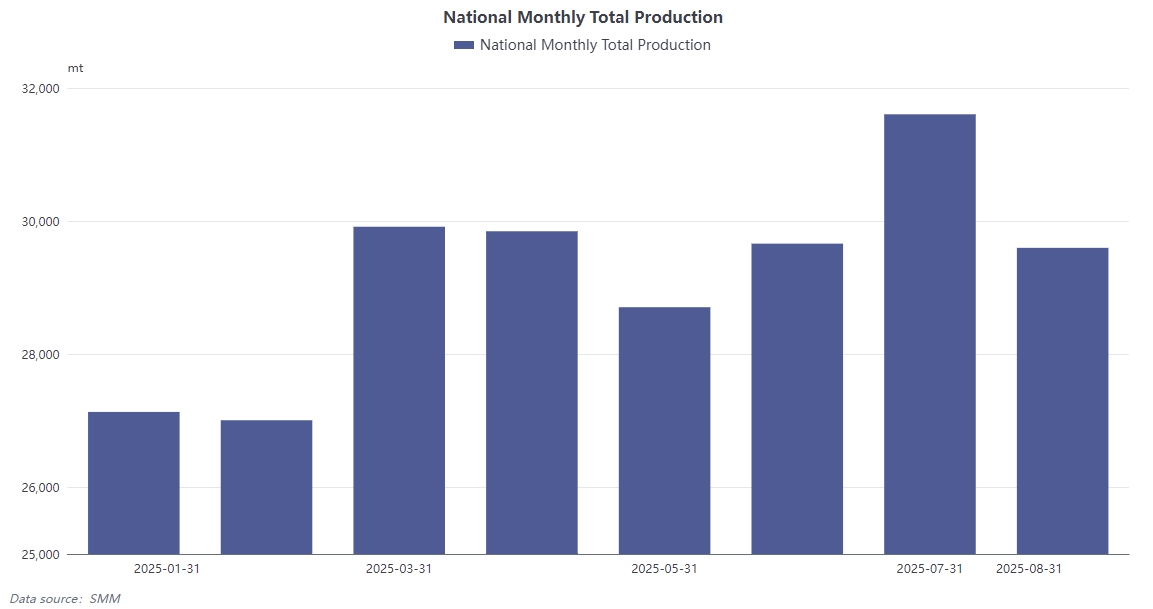

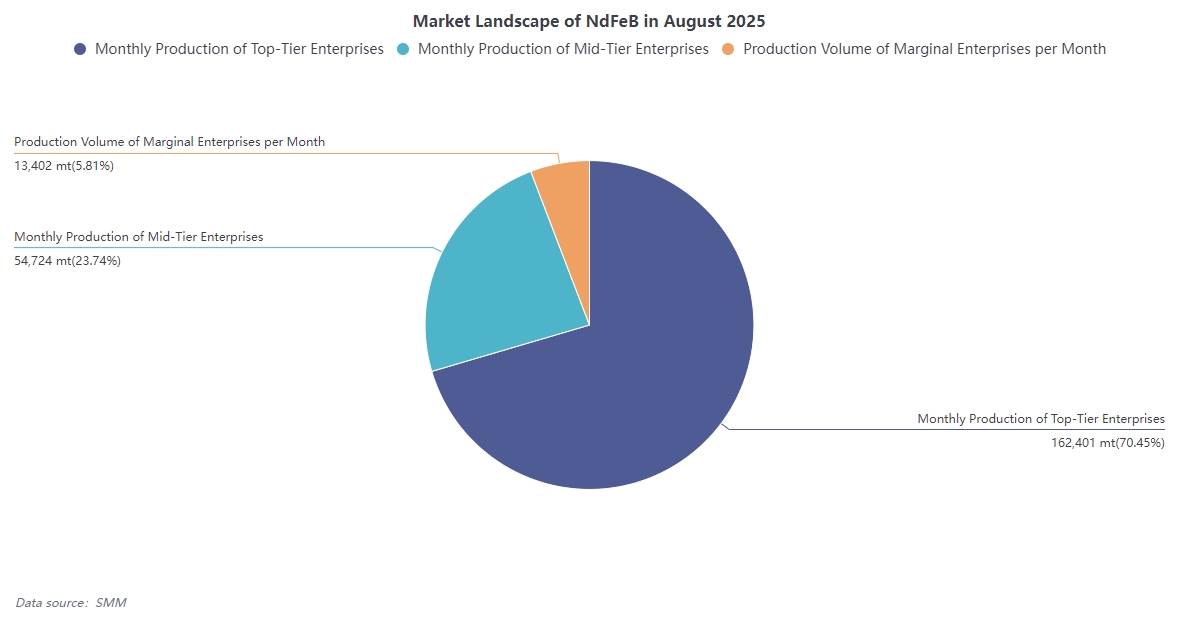

Em agosto de 2025, a indústria chinesa de materiais magnéticos de NdFeB sinterizado registrou um declínio mensal na produção, mas consolidou as vantagens das empresas de primeira linha. De acordo com dados de pesquisa da SMM, a produção nacional total de NdFeB sinterizado atingiu 29.599 toneladas naquele mês, uma queda de aproximadamente 6,3% em relação ao mês anterior. Em termos de estrutura de produção, as empresas de primeira linha produziram 20.904 toneladas, representando 70,45% do total; as empresas de médio porte produziram 6.997 toneladas, representando 23,74%; e as pequenas empresas representaram apenas 5,81%. A indústria exibiu um alto grau de concentração, com as empresas de primeira linha dominando a participação de mercado. Essas empresas continuam mantendo uma posição significativa tanto em volume de produção quanto em tecnologia, e uma tendência de encomendas cada vez mais direcionadas a elas está surgindo, reforçando ainda mais o padrão da indústria de fortalecimento dos mais fortes.

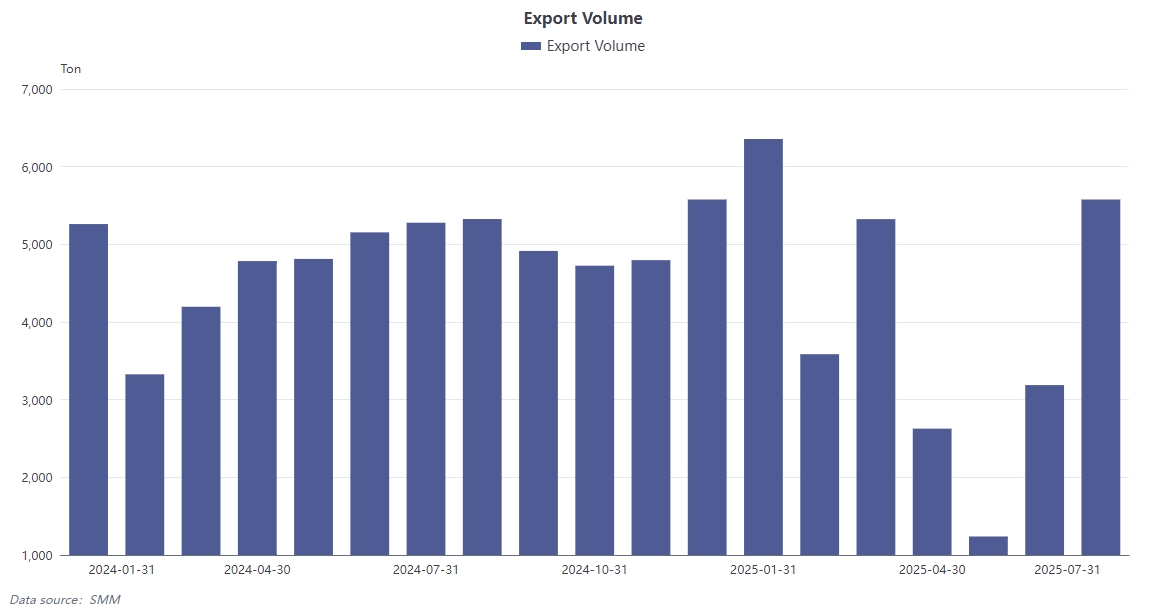

Em termos de taxa de utilização da capacidade, a média nacional para as plantas de NdFeB sinterizado em agosto de 2025 foi de 69,24%, uma queda de 4,69% em relação ao mês anterior. Por porte de empresa, a taxa de utilização das empresas de primeira linha foi de 67,34%, das de médio porte 66,97% e das empresas de menor porte 62,13%, com as taxas gerais tendendo para baixo, refletindo uma pressão generalizada de produção de curto prazo na indústria. No mercado de exportação, de acordo com a Administração Geral Alfandegária, a China exportou 5.791,8 toneladas em agosto. Embora os dados de exportação de materiais magnéticos não tenham sido oficialmente divulgados, com base em experiências passadas, espera-se que as exportações de materiais magnéticos em agosto de 2025 tenham sido de pelo menos 5.200 toneladas, estáveis em relação ao mês anterior. De janeiro a julho de 2025, as exportações totais de materiais magnéticos foram de 27.890,6 toneladas, uma queda de 14% em relação às 32.813,07 toneladas no mesmo período de 2024. Esse declínio deveu-se principalmente ao agravamento das tensões entre China e EUA após a posse de Trump em 2025, com os EUA impondo tarifas pesadas e a China implementando controles de exportação, o que suprimiu a demanda por exportações durante todo o primeiro semestre.

As principais razões para o declínio na produção de materiais magnéticos em agosto podem ser atribuídas ao impacto combinado de múltiplos fatores: pressão significativa no lado dos custos, com os preços de matérias-primas de NdFeB, como óxido de Pr-Nd e liga de Pr-Nd, mantendo-se elevados durante julho e agosto. Tomando a liga de Pr-Nd como exemplo, seu preço médio mensal manteve-se em 638.636 yuans, com aumentos consecutivos e acentuados entre os períodos. Este alto custo gerou um sentimento de espera observável entre os utilizadores finais, com alguns pedidos não urgentes a serem temporariamente adiados, e as empresas a mudarem para o consumo primário de inventário. A procura do utilizador final entrou na época baixa tradicional, com a produção e vendas de veículos de nova energia domésticos a continuarem a declinar em agosto. O sector dos eletrodomésticos, representado por aparelhos de ar condicionado, reduziu gradualmente a produção com o fim do período de verão. O sector eletrónico 3C, sem estímulo de novos modelos, viu a produção saturada e incrementos relativamente pequenos. Entretanto, sectores industriais como a energia eólica e robôs industriais foram afetados pelo clima quente de verão, que reduziu as taxas de operação das fábricas e enfraqueceu o suporte para encomendas de ímanes permanentes de NdFeB. Barreiras políticas no mercado de exportação intensificaram as divisões internas. Embora houvesse procura de encomendas de regiões como a Europa e os EUA, e as exportações se esperassem manter num nível relativamente alto, a atual política que requer declaração para materiais magnéticos de NdFeB resultou em licenças de exportação concentradas nas mãos de grandes empresas líderes. Pequenas e médias empresas lutaram para obter licenças, deixando-as não competitivas nas exportações e, finalmente, levando a taxas de operação insuficientes, exacerbando o declínio geral na produção.

Altos custos de matérias-primas foram o fator primário a suprimir a produção. Como uma matéria-prima chave para materiais magnéticos de NdFeB, flutuações de preço da liga Pr-Nd afetam diretamente os custos de produção e margens de lucro das empresas de materiais magnéticos. O preço alto médio de 638.636 yuan/tonelada ao longo de julho a agosto excedeu em muito os níveis históricos para o mesmo período, e aliado a aumentos de preço consecutivos durante este tempo, impôs uma pressão de custo significativa nas empresas de materiais magnéticos a jusante. Perante estes preços de matérias-primas tão elevados, as empresas de aplicação de utilizador final mostraram uma vontade de compra significativamente reduzida. Para além de encomendas essenciais, muitos clientes escolheram adiar planos de aquisição, priorizar a digestão do seu próprio inventário, e esperar por ajustes de preço. Este sentimento de espera propagou-se a montante ao longo da cadeia industrial, reduzindo diretamente as encomendas das empresas de materiais magnéticos, forçando-as assim a ajustar planos de produção e a baixar taxas de operação.

Fraqueza sazonal de procura combinada com desempenho fraco em múltiplos sectores de aplicação levou coletivamente a um recuo geral na procura doméstica em agosto. Como principal motor de crescimento para materiais magnéticos de alto desempenho de NdFeB, o setor de veículos elétricos novos (NEV) registrou quedas contínuas na produção e vendas, reduzindo o consumo direto de materiais magnéticos. No setor de eletrodomésticos, particularmente na fabricação de aparelhos de ar condicionado, os cronogramas de produção foram gradualmente ajustados para baixo com o fim da temporada de consumo de verão, diminuindo a demanda por componentes magnéticos relacionados. O mercado de eletrônicos 3C, sem estímulos de modelos novos revolucionários, atingiu a saturação na produção geral, dificultando o fornecimento de demanda incremental significativa. Embora a demanda de longo prazo permaneça positiva em setores industriais como energia eólica e robôs industriais, agosto foi igualmente limitado pelas altas temperaturas do verão. Fábricas em muitas regiões ajustaram horários de operação ou reduziram cargas de produção para lidar com calor extremo e períodos de pico de eletricidade, reduzindo indiretamente a demanda de pedidos de curto prazo para ímãs permanentes de NdFeB.

A intensificação de barreiras políticas de exportação exacerbou a diferenciação estrutural dentro do setor, tornando-se um fator institucional chave que afeta a produção geral. Embora haja demanda nos mercados europeu e norte-americano, e as exportações devam permanecer em um nível relativamente alto, o atual sistema de declaração e licenciamento de exportação para materiais magnéticos de NdFeB, na prática, direciona recursos de licenças de exportação para empresas de topo de maior escala e robustez em conformidade. Empresas de médio porte e do final da cadeia lutam para obter licenças de exportação de forma suave sob tais condições políticas, levando à perda de competitividade no mercado internacional e à incapacidade de garantir pedidos internacionais de forma eficaz. Como resultado, suas taxas de operação diminuíram ainda mais, exercendo um arrasto perceptível na produção total nacional de materiais magnéticos em agosto. A tendência de concentração de pedidos de exportação em empresas de topo, enquanto consolida sua posição dominante, restringe objetivamente a utilização geral da capacidade, já que o ritmo de expansão de capacidade entre empresas de topo é incapaz de compensar totalmente o vazio de mercado deixado pela saída de pequenas e médias empresas no curto prazo.

Perspetivando o futuro, a indústria de ímanes permanentes de terras raras está a passar por um período de ajuste desencadeado pela contradição estrutural de "excedente de baixa gama e escassez de alta gama". “Espera‐se que esta involução gradualmente se atenue entre 2026 e 2028, impulsionada pela saída de capacidade induzida por políticas, o surgimento de nova demanda e avanços tecnológicos. No curto prazo, embora os preços das matérias‐primas de terras raras tenham recuado levemente em relação aos máximos, a oferta permanece apertada devido a restrições como cotas de mineração, redução nas importações de minério e políticas ambientais. A demanda a jusante deve fortalecer‐se mensalmente com a entrada na temporada tradicional de pico de consumo, o que apoiará os preços dos materiais magnéticos. A longo prazo, o rápido desenvolvimento de indústrias como veículos elétricos, energia eólica e robótica continuará a impulsionar o crescimento da demanda por terras raras. O hiato global entre oferta e demanda de NdFeB pode persistir e ampliar‐se com o tempo, conferindo vantagem competitiva às empresas de primeira linha com recursos, expertise tecnológica e barreiras de clientes.