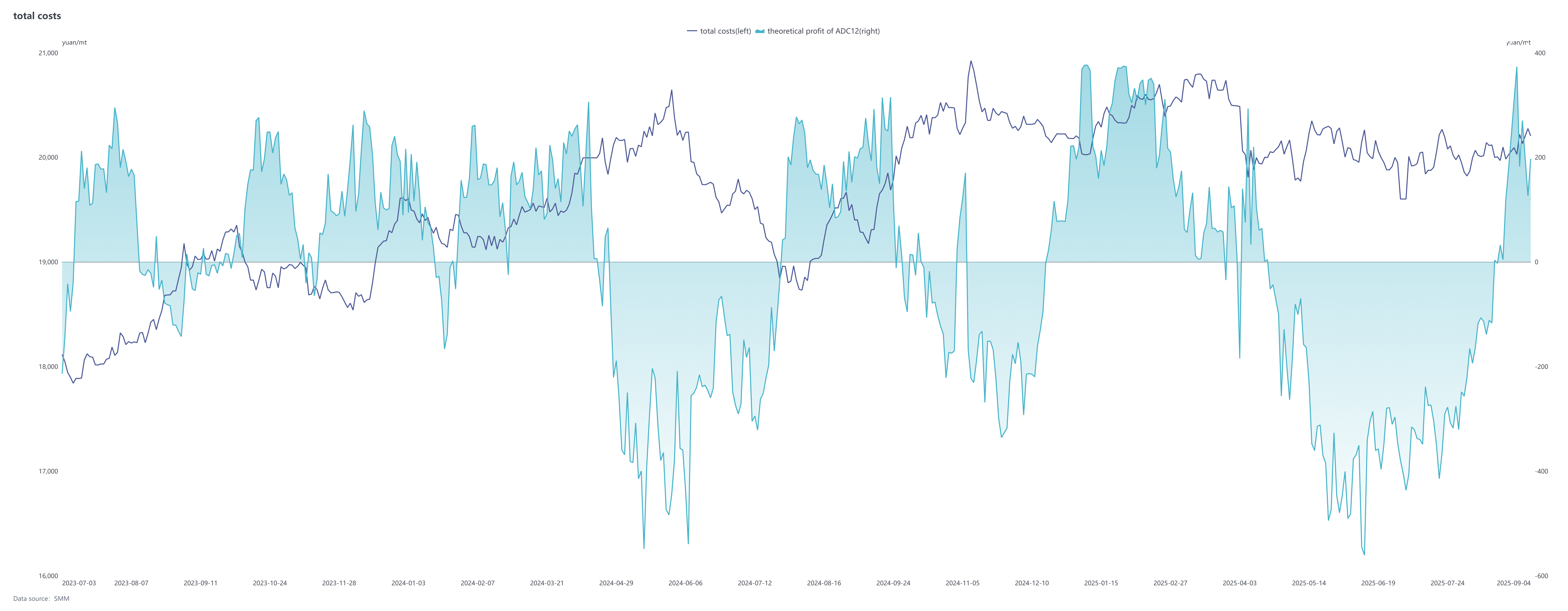

No mercado futuro, o contrato mais negociado de liga de alumínio fundido 2511 teve uma flutuação ascendente em agosto, subindo continuamente desde o mínimo de 19.800 yuans/tonelada no início do mês até um recorde de 20.555 yuans/tonelada. Em 5 de setembro, fechou em 20.280 yuans/tonelada. No mercado à vista, os preços do ADC12 geralmente acompanharam a tendência de alta, mas não a de baixa em agosto, com o centro de preços subindo rapidamente. O spread invertido em relação aos preços do alumínio A00 continuou a diminuir, encerrando o padrão de inversão de três meses em 29 de agosto e passando a um pequeno prêmio. Em 5 de setembro, os preços do ADC12 da SMM subiram 750 yuans/tonelada para 20.750 yuans/tonelada em comparação com o início de agosto, com o prêmio teórico em relação ao contrato futuro mais negociado expandindo para cerca de 520 yuans/tonelada. O preço médio do ADC12 em agosto aumentou 1,3% em relação ao mês anterior.

O suporte de custos foi significativo, pois a oferta doméstica e internacional de sucata de alumínio permaneceu apertada, com os preços da sucata subindo rapidamente em conjunto com os preços do alumínio. Enquanto isso, os preços de materiais auxiliares como silício e cobre tiveram um leve aumento. Além disso, o documento nº 770 emitido por quatro ministérios desencadeou ajustes nas políticas de reembolso de impostos, com muitas regiões cancelando reembolsos e possíveis riscos de impostos retroativos aumentando ainda mais a pressão de custos das empresas. A forte vontade de repassar custos impulsionou o aumento dos preços das ligas acabadas, melhorando a lucratividade teórica do setor.

No lado da demanda, o consumo final enfraqueceu ligeiramente em agosto, pois as empresas downstream coletivamente tiraram férias de verão com vontade de compra reduzida. Empresas de marcas de entrega continuaram a implementar pedidos anteriores, fornecendo algum suporte aos pedidos gerais. Aproximando-se do final do mês, as expectativas do mercado para a temporada alta de setembro se fortaleceram, impulsionando uma modesta recuperação da demanda. No entanto, os rápidos aumentos de preços à vista resultaram em consultas ativas, mas transações reais limitadas. Entrando em setembro, a demanda do mercado continuou subindo, com a recuperação do consumo em vários setores impulsionando firmemente os pedidos das fábricas de ligas de alumínio secundário, embora o desempenho real da temporada alta ainda precise ser verificado.

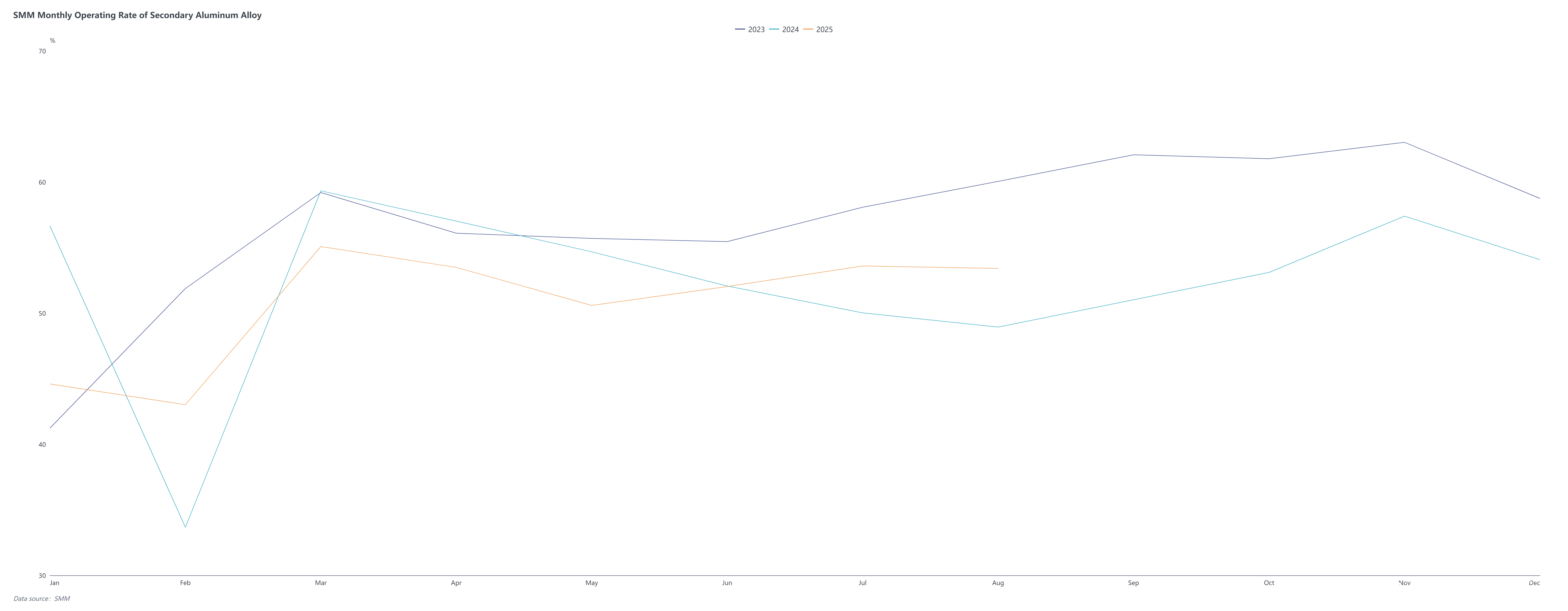

No lado da oferta, a taxa de operação no setor de ligas de alumínio secundário caiu 0,19 ponto percentual em relação ao mês anterior para 53,41% em agosto, um aumento de 4,67% em relação ao ano anterior. A tendência geral de queda decorreu da oferta apertada de matérias-primas, pedidos novos insuficientes, margens de produção comprimidas e ajustes de políticas. As interrupções ou cortes na produção regional ocorreram em Anhui e Jiangxi devido a revisões na política tributária, enquanto as inspeções ambientais reduziram a produção em Hebei e Jiangxi. No entanto, grandes empresas e produtores de marcas de entrega mantiveram carteiras de pedidos relativamente cheias, operando com taxas de utilização de capacidade consistentemente altas e pequenas melhorias em algumas instalações, impulsionando um crescimento significativo ano a ano nas taxas gerais de operação. Com a entrada em setembro, espera-se que a recuperação sazonal do consumo eleve as taxas de operação, embora persistem restrições, incluindo políticas locais de reembolso de impostos pouco claras prolongando o sentimento de espera no mercado, dificuldades na aquisição de sucata de alumínio e altos custos de matérias-primas. A longo prazo, à medida que os fabricantes de automóveis entram no impulso de final de ano para atingir as metas anuais, a taxa de operação do setor deve sustentar sua tendência de recuperação no quarto trimestre.

No geral, em agosto, os preços tiveram maior probabilidade de subir do que cair diante do forte suporte de custos e interrupções políticas, mas a fraca demanda final e a pressão de acumulação de estoque limitaram o espaço de alta. Olhando para setembro, altos custos, pressão política e baixo estoque continuarão a sustentar os preços do alumínio flutuando para cima. Se a demanda sazonal aumentar conforme o esperado e os impactos das políticas se aprofundarem, os preços podem romper a faixa atual. No entanto, a extensão da recuperação da demanda continua sendo uma restrição chave, exigindo atenção próxima ao progresso da implementação das políticas, à recuperação do fornecimento de sucata de alumínio e às mudanças marginais na demanda final.