SMM 31 de agosto de 2025:

Liga de Alumínio Primário: PMI Fora de Época Brilha com a Aproximação da Alta Temporada, Recuperação da Taxa de Operação Enfrenta Obstáculos

O PMI da liga de alumínio primário registrou 59,4% em agosto, mantendo desempenho robusto acima da marca de 50, apesar do tradicional período de baixa em julho e agosto. Os detalhes mostram que o índice de produção (70,2%) e o índice de novos pedidos (65,4%) permaneceram elevados, alinhados com a tendência geral de recuperação da taxa de operação do setor. Enquanto as flutuações de capacidade em segmentos de processamento primário, como tarugos de alumínio, permaneceram instáveis, a produção de liga de alumínio primário continuou a ganhar tração, com pedidos—especialmente exportações de produtos acabados downstream—desempenhando-se notavelmente bem, refletindo força relativa tanto no desempenho de produção quanto de pedidos. O índice de estoque de produtos (53,0%) e o índice de volume de compras (68,5%) indicaram gestão de estoque estável e aquisição ativa de matérias-primas. O índice de novos pedidos de exportação (65,4%) manteve-se sólido, embora incertezas na demanda externa persistam, exigindo monitoramento contínuo de fatores como tarifas EUA-China.

Em relação às taxas de operação, o setor de liga de alumínio primário da China registrou uma taxa preliminar de agosto de 53,8%, alta de 0,8% em relação ao mês anterior e 1,5% em relação ao ano anterior. Dados semanais mostraram que a taxa subiu 1,0 ponto percentual em relação à semana anterior para 55,6% na primeira semana, seguida por outro aumento de 1,0 ponto para 56,6% na segunda semana, continuando a tendência de recuperação desde julho. Em um cenário de declínios acentuados na produção em segmentos de processamento primário de alumínio, como tarugos e barras, o segmento de liga primária assumiu parte do fardo da liga de alumínio líquido. No entanto, a terceira semana viu a taxa estagnada em 56,6%, enquanto a quarta semana caiu 0,2% em relação à semana anterior para 56,4%, sinalizando um momento de estagnação no ímpeto de alta.

Com a aproximação de setembro, a retomada total da produção em segmentos de processamento primário, como tarugos, reduziu o papel da liga de alumínio primário na absorção de alumínio líquido. Embora as incertezas da guerra tarifária tenham diminuído este ano, e o reabastecimento experimental dos produtores downstream para a alta temporada de setembro a outubro tenha impulsionado recuperações de pedidos de curto prazo, a demanda incremental permanece concentrada entre grandes empresas com pedidos estáveis, enquanto pequenas e médias empresas ainda enfrentam restrições de demanda fraca no uso final.

Em termos de perspectiva, apesar do destaque do PMI em agosto e da previsão positiva do PMI de setembro pela SMM, os desafios persistem devido à demanda doméstica lenta, incertezas nas políticas comerciais e potenciais impactos dos altos preços do alumínio. Se o setor poderá sustentar seu desempenho forte depende da recuperação real da demanda durante a temporada tradicional de pico e do desenvolvimento de fatores externos, embora as perspectivas gerais permaneçam promissoras.

Exportações de Rodas de Alumínio: Desempenho Resiliente com Crescimento em Volume e Preços Estáveis. Temporada de Pico no Exterior e Cenário Comercial Mostram Melhoria.

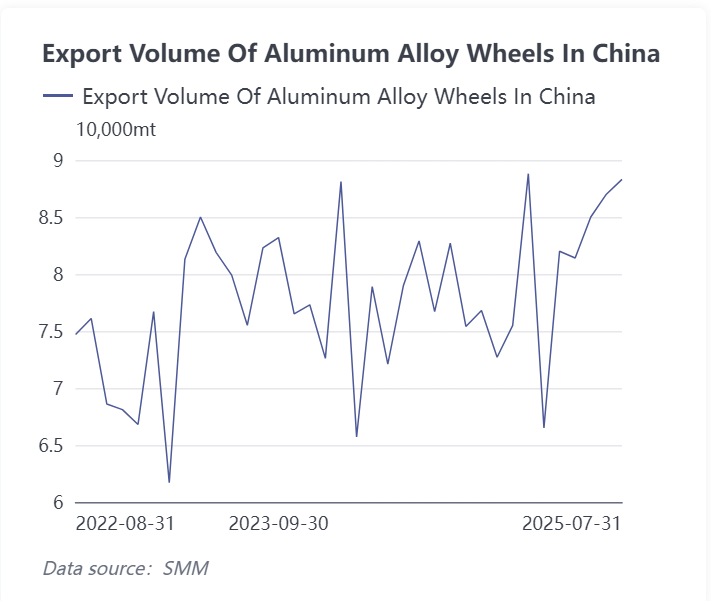

Os dados de exportação indicam que as exportações chinesas de rodas de alumínio continuaram sua tendência de alta em agosto, com base nos 10 principais destinos de exportação em junho e julho, além do gráfico de tendência de volume de exportação para cubos de roda de liga de alumínio. O volume de exportação de cubos de roda de liga de alumínio subiu de 87 mil toneladas em junho para 88,3 mil toneladas em julho, um aumento de 1,5% em relação ao mês anterior e 15,2% em relação ao ano anterior. Após quatro meses consecutivos de crescimento, o número se aproximou do máximo do ano, demonstrando forte resiliência nas exportações.

Por mercado, o mercado dos EUA permaneceu relativamente estável nas exportações de rodas de alumínio, apesar dos impactos da política tarifária, embora seja necessário atenção às flutuações de preços que afetam a lucratividade. O México, como um hub-chave de reexportação, manteve sua sólida posição de mercado. As exportações para Japão, Canadá e Tailândia permaneceram estáveis em volume e participação, enquanto mercados emergentes como Marrocos e Rússia mostraram potencial de crescimento, refletindo os ajustes estruturais do setor para reduzir a dependência de mercados únicos.

À frente, à medida que a incerteza em torno das tarifas China-EUA diminui, espera-se que o padrão geral fraco e estável nas indústrias de liga de alumínio primária e cubos de roda de alumínio seja revertido no segundo semestre de 2025, com as exportações de rodas de alumínio provavelmente mantendo sua tendência de alta após a temporada de pico no exterior. O setor de liga de alumínio primária precisa monitorar a recuperação real da demanda após a temporada tradicional de pico em setembro, enquanto uma recuperação substancial nas exportações de rodas de alumínio dependerá de políticas comerciais mais claras e alívio efetivo da pressão de custos.