Dependência da Europa em Materiais Magnéticos de Terras Raras Chinesas Continua a Destacar-se

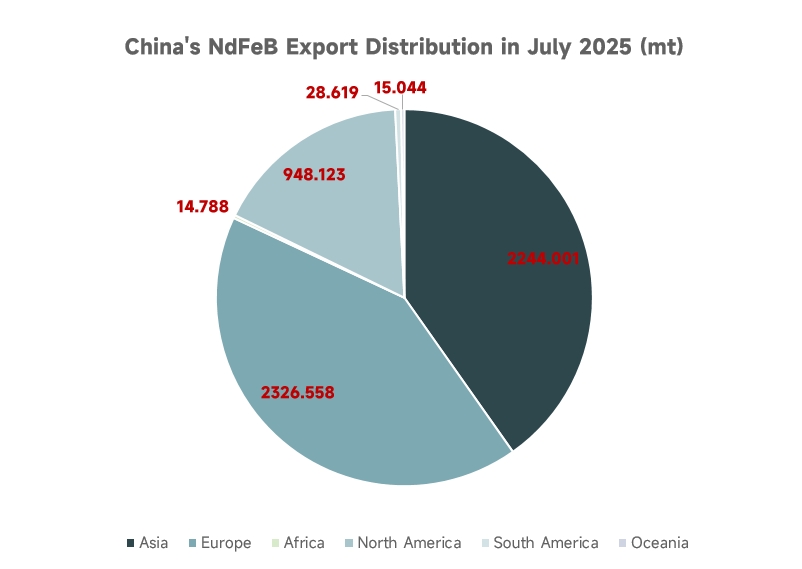

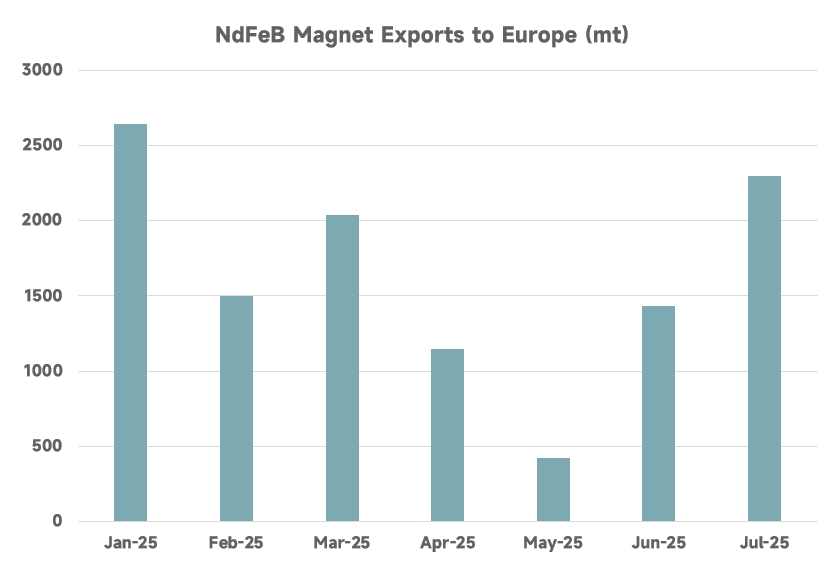

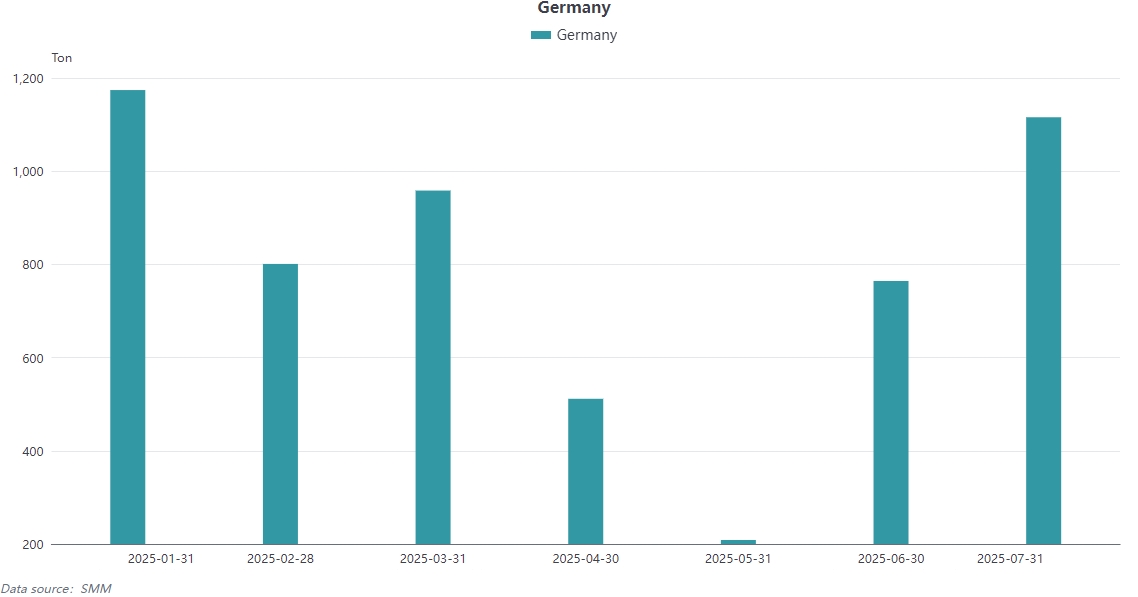

Em julho de 2025, as exportações totais de ímãs permanentes de NdFeB da China atingiram 5.577,13 toneladas métricas, um aumento de 77,95% em relação ao mês anterior, com as exportações para a Europa em 1.528,85 toneladas métricas, representando 27% do total das exportações mensais. Os dados cumulativos de janeiro a julho de 2025 mostram que a China exportou 11.476,77 toneladas métricas de ímãs permanentes de terras raras para a Europa, representando 41% das suas exportações globais. A Alemanha, como o maior país demandante na Europa, importou 5.534 toneladas métricas de janeiro a junho, representando 48% do total das importações europeias, refletindo uma profunda dependência da indústria de nova energia europeia na cadeia de suprimentos da China.

A Europa Está Promovendo a Autonomia da Cadeia de Suprimentos Através de Projetos Locais e Inovação Tecnológica

A Solvay, da França, concluiu recentemente a expansão de sua fábrica de terras raras em La Rochelle (em operação desde 1948), e espera atender a 30% da demanda europeia de terras raras magnéticas até 2030. Atualmente, a fábrica está produzindo pequenos lotes de óxido de Pr-Nd para ímãs permanentes e explorando tecnologias de separação para terras raras pesadas, como térbio e disprósio. A fábrica REEtec, da Noruega, utiliza tecnologia de extração por solvente de baixo carbono, com o objetivo de produzir Pr-Nd em teste até o final de 2025, com uma redução de 90% nas emissões de carbono, estabelecendo um ponto de referência para a proteção ambiental na refinação na Europa. A empresa canadense Neo Performance Materials opera a única fábrica de sinterização de NdFeB na Europa, localizada na Estónia, com uma capacidade de 2.000 toneladas métricas/ano. Planeja fazer entregas comerciais até 2026, marcando um passo crucial para a localização.

Economia Circular e Cooperação Internacional Tornam-se Prioridades Estratégicas na Europa

A Solvay planeja atender a 30% da sua demanda de terras raras até 2030 através da reciclagem de motores aposentados (a taxa de reciclagem atual é inferior a 1%) e colaborará com a Cyclic Materials, do Canadá, para obter matérias-primas recicladas. O governo japonês financiou a construção de uma refinaria pela Carester, da França, em Lac, com o objetivo de produzir óxidos de terras raras pesadas até 2026, com 70% da capacidade já reservada por fabricantes de automóveis como a Stellantis. A Lei de Matérias-Primas Críticas da UE exige explicitamente 40% de processamento local e 25% de taxas de reciclagem até 2030 e fornece 1,7 bilhão de euros em financiamento para avançar projetos de capacidade magnética.

As gigantes europeias de energia renovável e indústria formam o núcleo da demanda por materiais magnéticos.

Montadoras como Volkswagen, BMW e Mercedes-Benz dependem de materiais magnéticos chineses para seus motores de ímãs permanentes, com a Zhong Ke San Huan fornecendo 35% dos materiais magnéticos para a fábrica europeia da Tesla; os aerogeradores offshore da Siemens exigem ímãs de alta coercividade, os robôs industriais da Bosch consomem mais de 2.000 toneladas de ímãs anualmente, e os satélites da Airbus usam ímãs resistentes à radiação fornecidos exclusivamente pela Tianhe Magnetics. A demanda dessas empresas está impulsionando a Europa a acelerar a localização, mas, no curto prazo, é difícil romper a dependência rígida na cadeia de suprimentos chinesa.

O desenvolvimento de recursos concentra-se em áreas de mineração de baixo risco e sustentáveis.

O projeto REEsilience da UE selecionou 149 depósitos de terras raras globalmente, identificando a mina Fen na Noruega, a mina Kiruna na Suécia e a Groenlândia como recursos de alta qualidade com baixos riscos ambientais e sociais (ESG). A mina Fen na Noruega tem reservas de 8,8 milhões de toneladas, com uma alta proporção de terras raras leves, e espera-se que comece a produção em 2030; a mina Kiruna na Suécia, devido ao processo de avaliação ambiental, será adiada até 2035, destacando os desafios nos cronogramas de desenvolvimento. Aproveitando as vantagens nucleares e o apoio político, a França lidera nove projetos de matérias-primas críticas da UE, atraindo empresas como a britânica Less Common Metals para estabelecer capacidade de refino.

A dotação de recursos e a política de proteção ambiental formam um duplo entrave.

Os depósitos de terras raras europeias estão concentrados nas regiões frias do norte e na Groenlândia, onde a mineração exige superar gargalos tecnológicos relacionados ao permafrost e operações em águas profundas. Além disso, devido a disputas sobre o gerenciamento de resíduos radioativos, o processo de avaliação ambiental para a Mina Fen na Noruega (com reservas de 8,8 milhões de toneladas) e a Mina Kiruna na Suécia foi estendido para 10-15 anos, com custos aumentando de 30% a 50%. Isso forçou a UE a reduzir sua meta de mineração doméstica para 2030 para 10%. Padrões ambientais rigorosos restringem ainda mais a capacidade de fundição — embora a planta Solvay da França possua tecnologia de separação completa, não pode aumentar a produção devido a restrições de descarga de efluentes, e a controvérsia sobre o processamento de subprodutos de urânio na Groenlândia levou diretamente ao arquivamento do projeto.

Divisões geopolíticas desfazem a colaboração na cadeia de suprimentos.

Após o Brexit, o Reino Unido se voltou para a “Parceria de Segurança Mineral” (MSP) liderada pelos EUA, mas a própria escassez dos EUA em capacidade de refino de terras raras não pôde fornecer uma alternativa imediata; os fabricantes de automóveis alemães, para garantir suas linhas de produção, aceleraram a aquisição de materiais magnéticos chineses por meio de um “corredor verde”, com as importações de janeiro a junho de 2025 representando 48% do volume total europeu, enfraquecendo indiretamente a posição unificada de negociação da UE; a “Aliança Europeia de Terras Raras” promovida pela França não conseguiu avanços significativos devido às frequentes mudanças no governo.

A autonomia tecnológica está presa em um dilema de escassez de matérias-primas.

A única fábrica europeia de materiais magnéticos (com capacidade de 2.000 toneladas/ano, propriedade da Neo do Canadá, na Estônia) adiou sua entrega comercial de 2026 para 2028 devido à falta de capacidade de separação de terras raras pesadas e dependência de disprósio e terbium brutos da China. A tecnologia de reciclagem da LKAB sueca para extrair terras raras de sucata de minério de ferro foi boicotada por clientes como BMW e Siemens, pois o custo de purificação é quatro vezes maior do que o do minério primário na China. Embora a UE detenha 12% das patentes de terras raras, a China bloqueou 37 processos centrais, incluindo a tecnologia de difusão de grão de fronteira (que reduz o uso de disprósio para 0,8%), fazendo com que os ímãs europeus fiquem uma geração atrás em termos de desempenho.

Estratégias de reciclagem encontram gargalos práticos de eficiência.

A Solvay planeja atender 30% da demanda por meio de reciclagem até 2030, mas a taxa atual de reciclagem de resíduos eletrônicos é inferior a 1%, e o consumo de energia para desmontar ímãs de motores usados é 200% maior do que na China. A planta piloto de reciclagem franco-japonesa tem capacidade de apenas 800 toneladas/ano, o que é menos de 2% da demanda europeia. Materiais alternativos de liga de platina, com BHmax apenas 60% do NdFeB e o dobro do custo, foram considerados “não comercializáveis dentro de uma década” pela Volkswagen e Bosch.

Reservas estratégicas expõem vulnerabilidade da cadeia de suprimentos.

A UE implementou secretamente um “plano de reserva de terras raras”, mas o estoque só suporta três meses de demanda, muito abaixo da linha de segurança de nove meses para reservas de gás natural. Em junho de 2025, os fabricantes de automóveis alemães enfrentaram estoques esgotados devido a atrasos na aprovação e foram forçados a aceitar a supervisão pelo sistema de rastreamento da China, exigindo que cada lote de ímãs fosse acompanhado por uma carta de compromisso declarando que não seriam usados para fins militares, destacando uma situação passiva marcada por concessões de soberania.

Finalmente, não podemos negar que a Europa realmente tem um mercado muito amplo para terras raras. No entanto, se a cadeia de indústria de terras raras continuará dependendo da China ou poderá se erguer efetivamente e construir sua própria cadeia de indústria permanece a ser observado. A SMM também continuará a monitorar as dinâmicas do mercado europeu no futuro.