1H 2025 sublinhou a complexidade do mercado de minério de níquel da Indonésia, onde a formação de preços era cada vez mais influenciada não apenas pela oferta e demanda física, mas também por mudanças no cenário político e sinais macroeconômicos mais amplos. O minério saprolítico permaneceu com restrições de oferta, com os preços fortemente moldados por fatores de custo e urgência de aquisição. Por outro lado, o mercado de limonite viu uma narrativa de recuperação mais orientada pela demanda, ganhando impulso com a recuperação e ampliação da capacidade produtiva de HPAL.

1H 2025 marca o segundo ano do período de validade de três anos do RKAB. Nesta análise, será discutida a revisão trimestral abaixo:

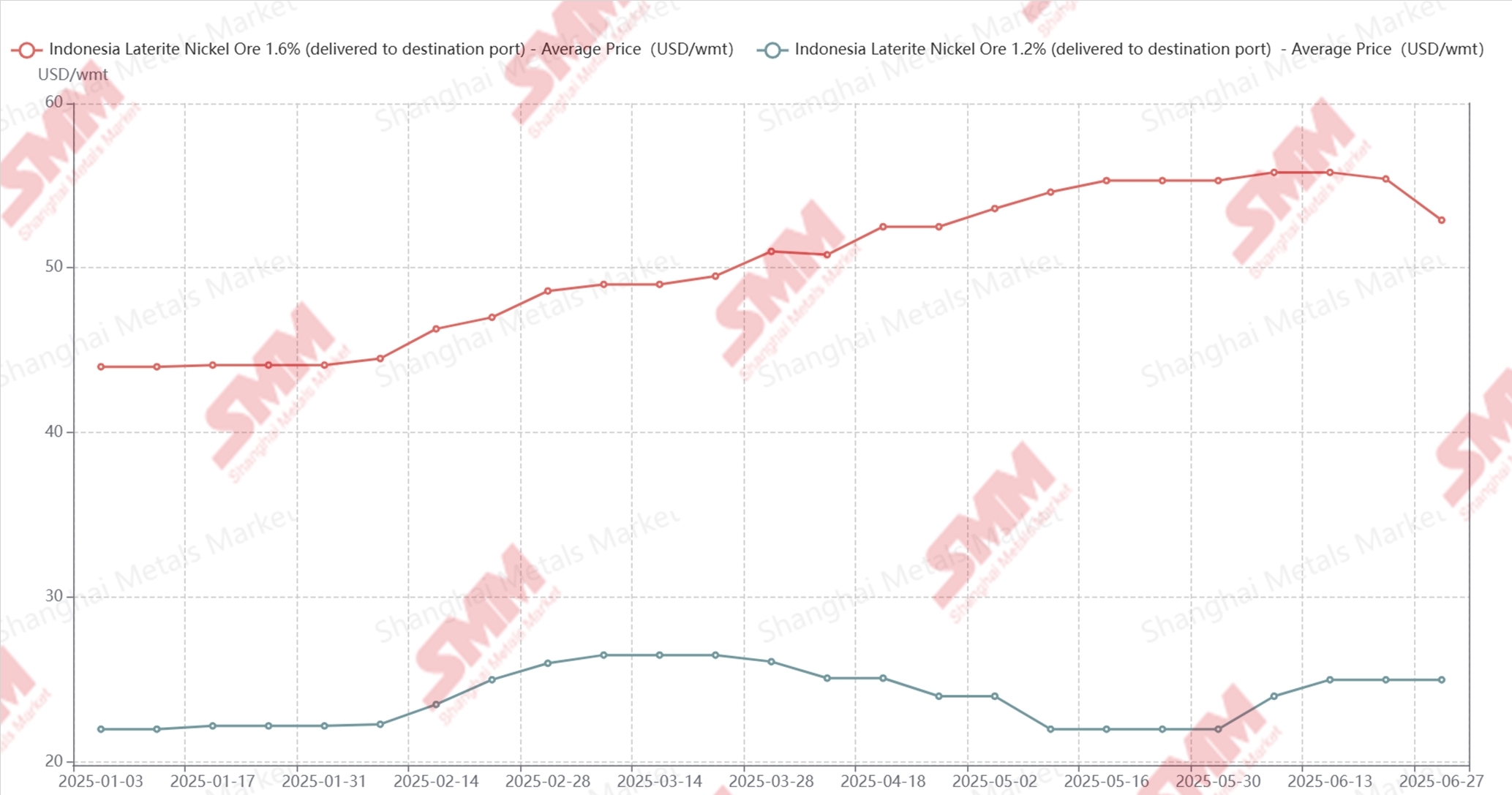

Preço do Minério de Níquel da Indonésia 1H 2025

Q1 2025: Vento Favorável de Políticas e Ajuste Sazonal Impulsionam os Preços para Cima

A formação de preços do minério de níquel no Q1 começou em bases sólidas. Os preços dos minérios saprolíticos permaneceram elevados, apoiados por prêmios firmes que subiram para uma média de 22 dólares por tonelada métrica úmida até o final de março. Os preços de limonite seguiram uma tendência semelhante no início, com o minério de 1,3% ao redor de 26–28 dólares por tonelada métrica úmida. O sentimento do mercado foi estimulado pela mudança para um sistema de precificação HPM semanal, que reforçou as expectativas otimistas.

Esta pressão ascendente originou-se principalmente das condições de oferta restrita, particularmente em Celebes, onde a estação chuvosa prolongada prejudicou as atividades de mineração e logística. O sistema de cotas sob o RKAB—embora tecnicamente em vigor—enfrentou atrasos na implementação, deixando grande parte da capacidade aprovada subutilizada nos primeiros meses. Como resultado, a oferta de minério permaneceu limitada, especialmente para saprolito de alta qualidade. As dinâmicas do lado da demanda também contribuíram para a força dos preços. Muitos produtores indonésios de NPI entraram no ano com estoques relativamente baixos de minério, um padrão sazonal típico agravado pelo momento do Ano Novo Chinês. Isso pode ter desencadeado uma onda de reposição de estoques de final de janeiro a março, o que ainda mais apertou o mercado.

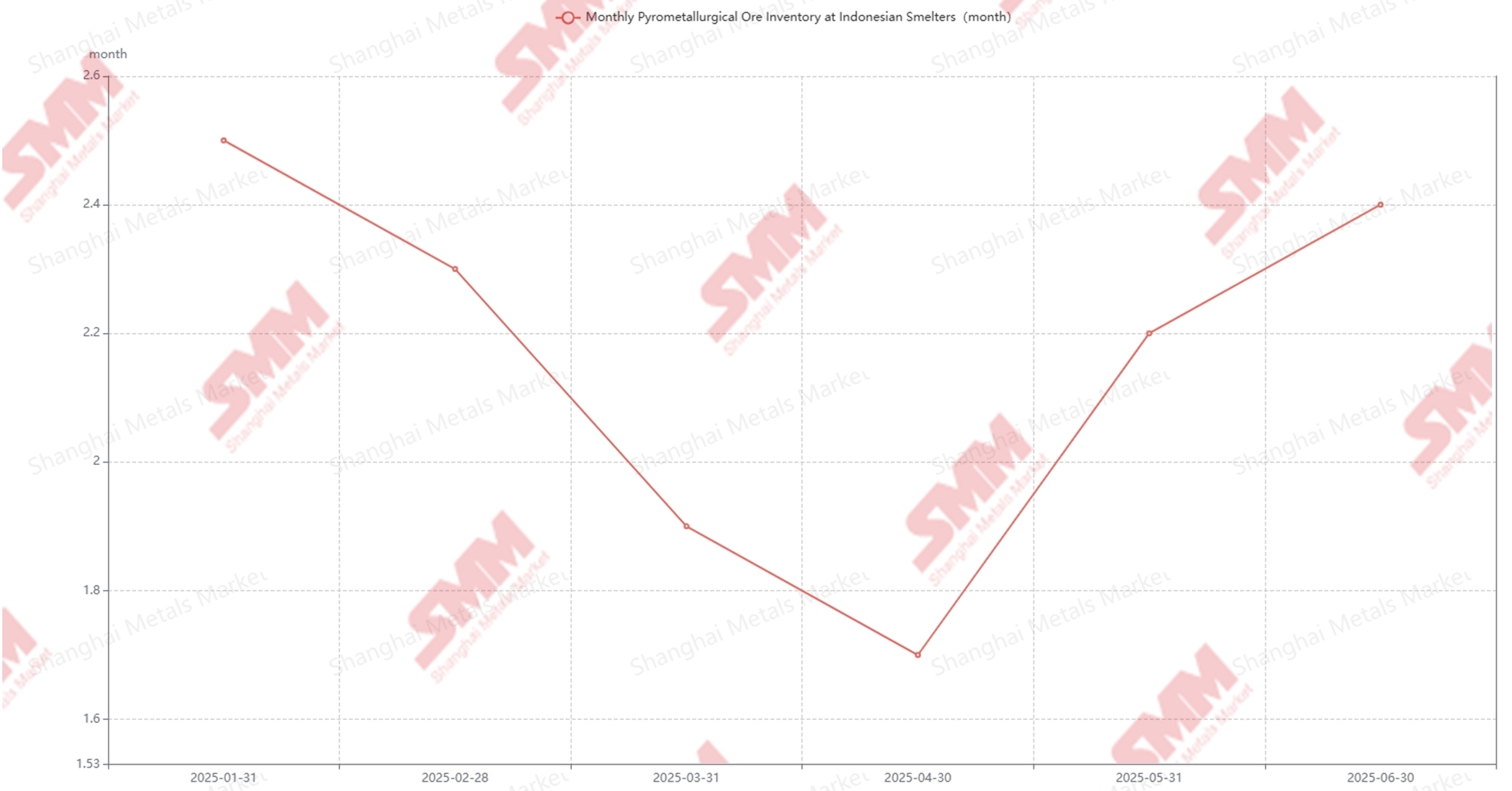

Do ponto de vista de armazenamento, as fundições—particularmente operadores RKEF—tiveram dificuldades em manter uma oferta suficiente, com a maioria detendo menos de dois meses de matéria-prima. Preços altos de combustível e gargalos logísticos agravaram a situação, levando a falhas nas tentativas de reposição em algumas áreas. A urgência de garantir cargas pode ter empurrado os compradores a aceitar preços mais altos durante todo o trimestre, embora os níveis gerais de estoque estejam em tendência de queda devido às expectativas de melhores condições para o próximo trimestre.

Q2 2025: Divergência de Mercado, Pressão de Custos e um Ponto de Virada para a Limonite

O Q2 trouxe dinâmicas mais complexas. Os mercados de saprolito e limonite começaram a divergir significativamente, tanto em termos de movimento de preços quanto de fundamentos subjacentes.

No caso do saprolito, os preços continuaram subindo até maio, atingindo o pico de US$ 57,3/wmt para minério de 1,6% Ni, antes de cair ligeiramente até o final de junho. A situação de oferta permaneceu restrita, com chuvas contínuas em Celebes e Halmahera atrasando as operações de mineração e carregamento. Embora alguns pedidos de cotas RKAB tenham começado a chegar em junho, eles foram insuficientes para normalizar o mercado. Do lado da demanda, as fundições tentam reabastecer seus estoques no segundo trimestre devido ao baixo inventário. Portanto, a demanda crescente impulsiona forçadamente o aumento dos preços do minério de níquel.

Contribuindo para esse aumento de preços, a implementação da nova estrutura de royalties PNBP em 26 de abril elevou as taxas de royalties de níquel de 10% para 14%. De acordo com a SMM, essa iniciativa adicionou cerca de US$ 1–2/wmt aos custos de mineração. Portanto, as empresas mineradoras mantiveram os preços firmes e preferiram aumentar os preços para aliviar o fardo dos royalties, enquanto as fundições RKEF tiveram pouca escolha a não ser aceitar os preços mais altos para reabastecer seus estoques de minério.

Em termos de estoque, as condições de estocagem melhoraram modestamente no Q2 de 2025, com a maioria das fundições reabastecendo seus estoques. Em abril, a oferta de saprolito atingiu seus níveis de estoque mais baixos, aproximadamente 1,7 meses. Portanto, as fundições estão gradualmente aumentando sua oferta de minério até junho, apesar do agravamento do ônus de inversão de custos.

Estoque de Minério Pirometalúrgico no 1º Semestre de 2025

Em relação ao mercado de limonite, a oferta de minério não mostrou grande restrição. Devido à formação geológica e à sequência de mineração da limonite como a primeira camada, o aumento das taxas de royalties tornou a limonite menos lucrativa em comparação com o saprolito, com os mesmos custos de mineração. No entanto, a demanda sofreu um revés no início do Q2 após um acidente com rejeitos na planta HPAL de Morowali em março. O preço da limonite de 1,3% caiu para US$ 25,5-26,5/wmt. Ao se aproximar de maio, à medida que as operações gradualmente retomaram e outros projetos HPAL aumentaram, a demanda também se recuperou, resultando em uma recuperação dos preços para US$ 26–28/wmt em junho, também impulsionada pelas expectativas de cotas RKAB limitadas para o final do 1º semestre de 2025.

Previsão para 2H 2025: Nova Reforma de Políticas e Possível Alívio na Oferta

Ao entrar no terceiro trimestre de 2025, o mercado de minério de níquel da Indonésia apresentou uma tendência geral de queda. Até meados de agosto, o preço final do minério de níquel laterítico de 1,6% variou entre USD 50,5–53,8/wmt, com prêmios principais realizados em torno de USD 24–26/wmt. Enquanto isso, os preços do minério de níquel laterítico de 1,3% caíram para USD 25,5–27,5/wmt, representando uma diminuição média de 1,9% em comparação com os níveis de preço finais do segundo trimestre.

No fronte das políticas, o Ministério de Energia e Recursos Minerais (ESDM) anunciou que a revisão do quadro RKAB—mudança de um sistema de aprovação trienal para anual—será finalizada no início de setembro. As empresas mineradoras devem começar a enviar suas solicitações anuais de RKAB até o final de setembro, com as aprovações para as cotas de 2026 provavelmente começando em outubro. De acordo com pesquisas da SMM, a cota de RKAB de minério de níquel da Indonésia em 2025 está em torno de 300–310 milhões de toneladas, com a maioria das revisões pendentes previstas para ser concluída até o final de agosto. Isso pode trazer um aumento marginal na oferta, enquanto a demanda enfraqueceu desde julho, já que várias fundições reduziram ou suspenderam a produção.

As condições climáticas também melhoraram, com a maioria das áreas de Celebes experimentando condições mais favoráveis e apenas chuvas leves ocasionais. Em contraste, Halmahera e Obi continuaram a ver precipitações frequentes. No geral, as condições de mineração na Indonésia estão se tornando mais fáceis em comparação com o trimestre anterior. No mercado de saprolito, as pressões de inversão de custos se aprofundaram no início do terceiro trimestre. No entanto, os preços de NPI indonésios mostraram uma tendência relativamente firme de alta de meados de julho a meados de agosto, embora margens negativas persistam para certas fundições. Apesar disso, o sentimento no mercado de NPI melhorou em comparação com as perdas acentuadas observadas no trimestre anterior. Para limonite, a aprovação das revisões do RKAB levou a uma situação de excesso de oferta, pois a demanda das fundições HPAL permanece limitada. Muitos novos projetos HPAL ainda não iniciaram a aquisição em larga escala de minério, colocando pressão adicional sobre os preços.

Olhando para o futuro, a conclusão das solicitações de cotas RKAB, possíveis aumentos de novas linhas HPAL e a retomada de certas fundições RKEF serão impulsionadores-chave na formação da dinâmica do mercado no segundo semestre do ano. Além disso, o processo de aprovação para as solicitações de RKAB de 2026 influenciará fortemente as expectativas de preços e as estratégias de aquisição das fundições.

Em resumo, a demanda por minério de níquel deve permanecer resiliente apesar da intensa competição entre mineradoras e fundidoras. No entanto, os preços devem continuar voláteis até o final do ano, com potencial de alta limitado e alguns riscos de queda ainda presentes.