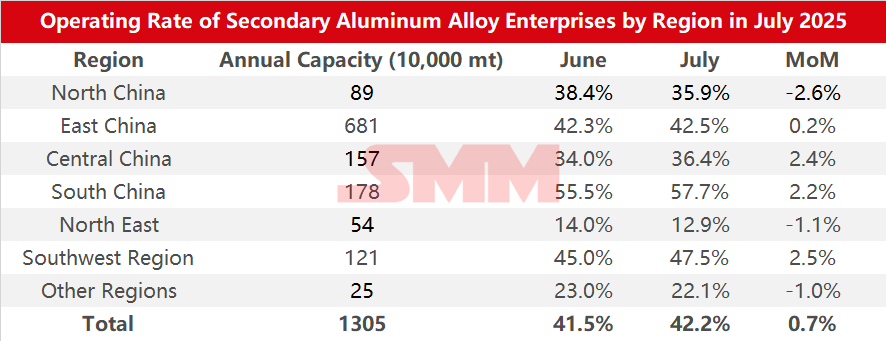

Dados da pesquisa sobre a taxa de operação das empresas de liga de alumínio secundária por região em julho de 2025:

De acordo com as estatísticas da pesquisa da SMM, a taxa de operação da indústria de alumínio secundário em julho de 2025 subiu 0,7 ponto percentual em relação a junho, atingindo 42,2%, com um aumento de 2,8% em relação ao mesmo período do ano anterior.

Os pedidos de alumínio secundário em julho tiveram um desempenho melhor do que o esperado. Em primeiro lugar, os pedidos de setores como os de VEs (Veículos Elétricos) e peças de motocicletas foram robustos, apoiando os pedidos de algumas empresas. Em segundo lugar, após a listagem dos futuros de liga de alumínio fundido, os negociantes de futuros e à vista adquiriram grandes quantidades de ADC12 de marca de entrega ou de marca não de entrega, o que, em certa medida, protegeu contra o declínio dos pedidos a jusante das empresas e mitigou as flutuações das épocas tradicionais de pico e baixa. Desde agosto, a demanda do mercado enfraqueceu um pouco, com as empresas concentrando-se principalmente no cumprimento dos pedidos existentes dos negociantes e com os novos pedidos permanecendo limitados. Atualmente, não há sinais óbvios de melhoria no lado do consumo, e é necessário monitorar de perto se a temporada de pico de setembro-outubro pode impulsionar o mercado a se estabilizar e a se recuperar após meados de agosto.

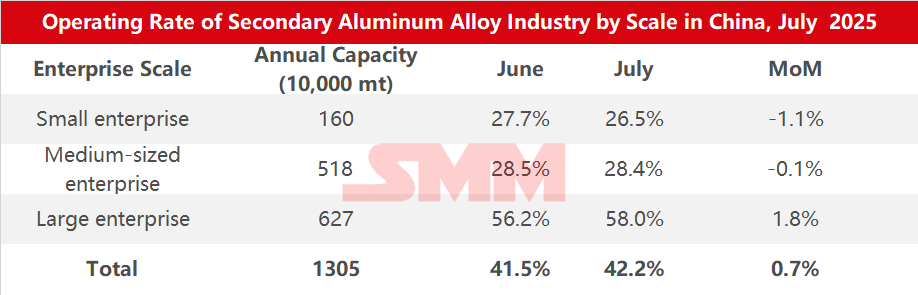

Do ponto de vista das empresas por escala, a taxa de operação em julho mostrou uma tendência diferenciada. Entre elas, as grandes fábricas se beneficiaram de pedidos suficientes e das vantagens das marcas de entrega, com suas taxas de operação continuando a subir, tornando-se a principal força motriz para impulsionar a taxa de operação geral da indústria. No entanto, as pequenas e médias empresas geralmente enfrentaram problemas como escassez de matérias-primas, perdas na produção ou encolhimento de pedidos, com algumas empresas experimentando cortes de produção de longo prazo ou até mesmo fechamentos.

Em agosto, não houve melhoria significativa no lado da demanda, com o ambiente de baixa temporada dominando o mercado. Além disso, os fabricantes de automóveis terminais em regiões como o sudoeste e o sul da China estão entrando em férias de alta temperatura, o que suprimirá ainda mais a demanda de compra. Na ausência de apoio favorável, espera-se que a taxa de operação da indústria esteja sob pressão em agosto.