SMM, 8 de agosto:

Até 31 de julho, o contrato principal de zinco da SHFE fechou a 22.345 yuan/tonelada, uma queda de 150 yuan/tonelada (0,67%). Os preços do zinco tocaram fundo em julho, atingindo uma baixa mensal de 21.865 yuan/tonelada no início do mês antes de se recuperarem para 23.070 yuan/tonelada até o final do mês, apoiados pelo financiamento doméstico para o programa de atualização de equipamentos em grande escala e troca de bens de consumo, pela implementação das principais estratégias nacionais e pela construção da capacidade de segurança em áreas-chave, bem como pelas políticas de combate à concorrência desleal. Como serão os preços do zinco em agosto?

Frente Macroeconômica: Múltiplos Fatores Interligados

Em julho, o mercado doméstico chinês viu uma recuperação contínua do sentimento macroeconômico impulsionada por políticas favoráveis, com medidas de combate à concorrência desleal gradualmente se expandindo em vários setores. Ao mesmo tempo, as expectativas de cortes nas taxas de juros do Fed dos EUA se intensificaram, as negociações de tarifas dos EUA com vários países avançaram e a terceira rodada de negociações comerciais formais China-EUA na Suécia no final do mês resultou em um consenso para estender a suspensão de tarifas adicionais de 24% e das medidas de retaliação correspondentes por mais 90 dias. Atualmente, a Rússia e os EUA planejam conversas na próxima semana, enquanto os recentes sinais moderados de autoridades do Fed dos EUA fortaleceram ainda mais as expectativas do mercado de um corte nas taxas de juros em setembro.

Lado da oferta: O padrão frouxo continua

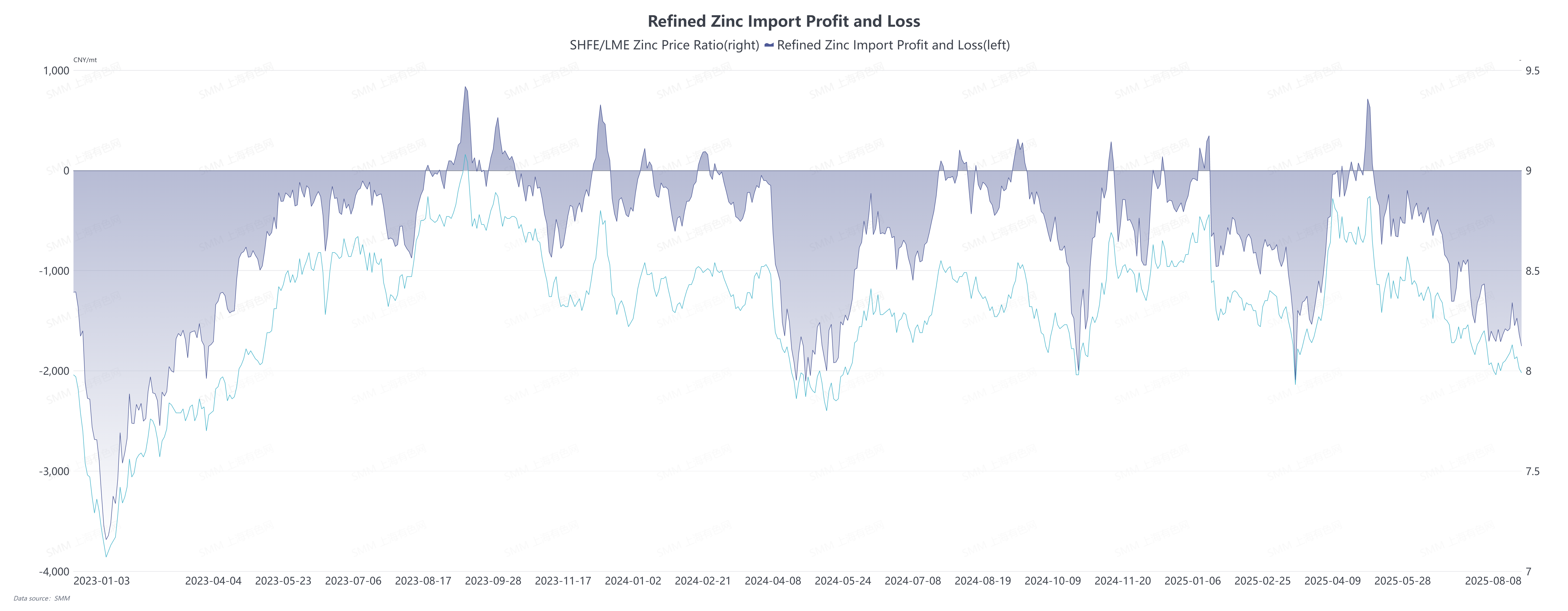

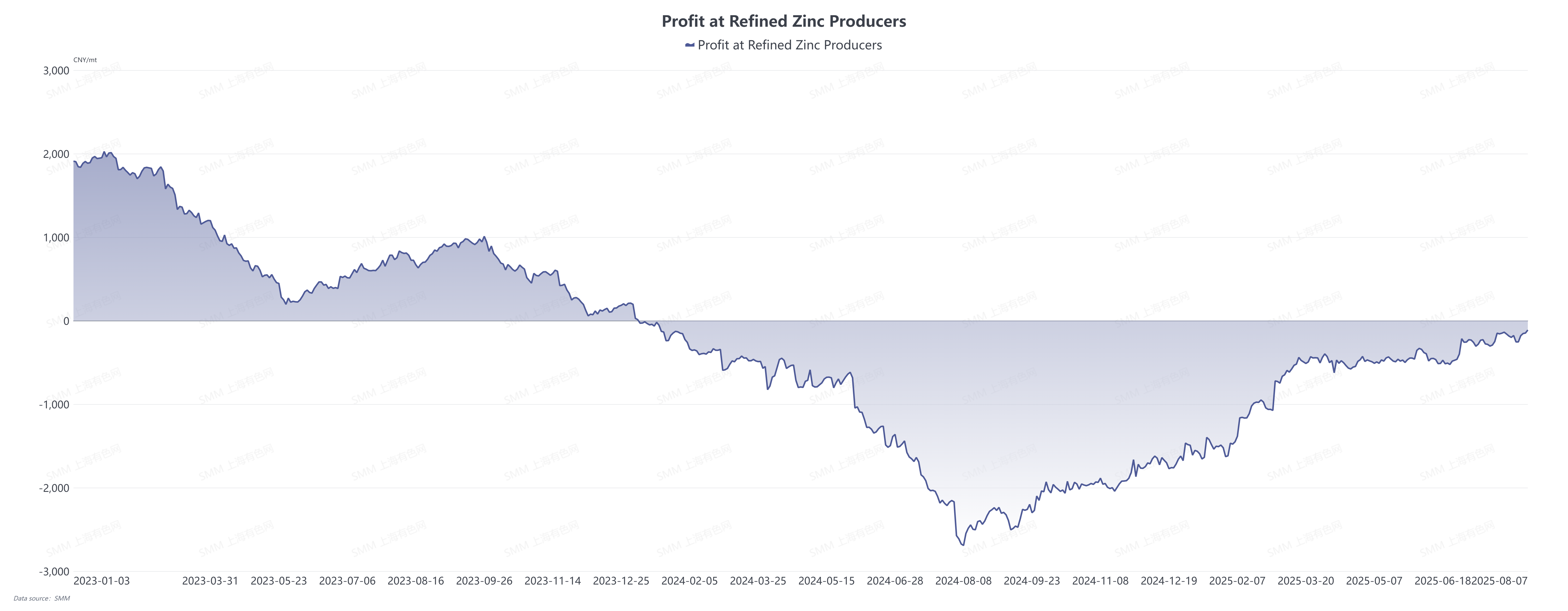

Do lado da oferta, o mercado doméstico de zinco geralmente mostrou uma tendência frouxa. De acordo com dados da SMM, a produção de concentrado de zinco em julho foi de 346.800 toneladas, um aumento de 24.300 toneladas em relação ao mês anterior. Em termos de importações, as importações de concentrado de zinco da China em junho atingiram 330.000 toneladas (em toneladas), mostrando uma queda de 32,67% em relação ao mês anterior, mas um aumento de 22,42% em relação ao mesmo período do ano anterior, indicando que a oferta de matérias-primas continua a ser resiliente. No setor de zinco refinado, a produção em julho foi de 602.800 toneladas, um aumento de 3,03% em relação ao mês anterior. No entanto, a janela de importação permaneceu fechada em julho. Afetado pelo desempenho superior do mercado externo em relação ao mercado doméstico, as importações subsequentes de lingotes de zinco devem chegar principalmente na forma de contratos de longo prazo, mas é difícil reverter a expectativa geral de oferta doméstica frouxa. Atualmente, os preços do ácido sulfúrico na maioria das regiões domésticas estão em máximos históricos, impulsionando uma expansão contínua das margens de lucro das fundições e um entusiasmo de produção suficiente. Espera-se que a produção nacional de zinco refinado em agosto aumente ainda mais para 621.500 toneladas, um aumento de 3,1% em relação ao mês anterior, e a expectativa de oferta frouxa continuará.

Lado da demanda: As características de baixa temporada são proeminentes

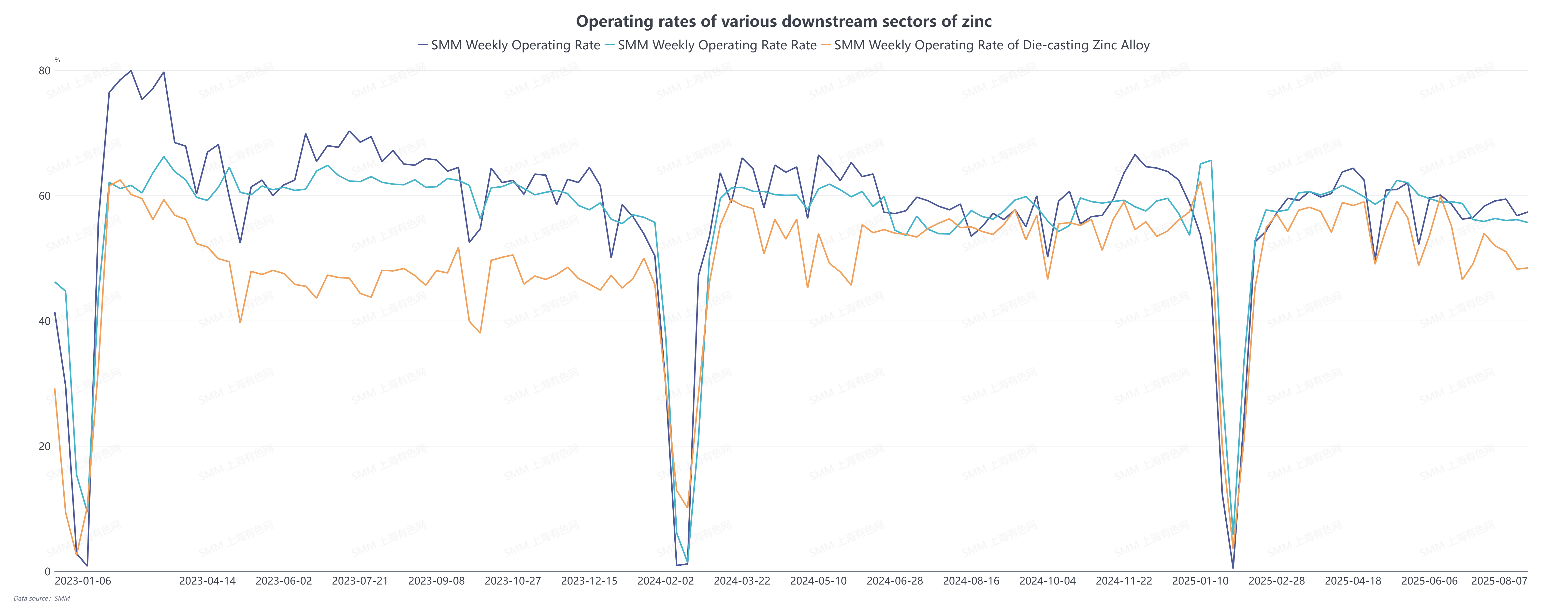

Do lado do consumo, afetado tanto pela baixa temporada sazonal quanto pelo clima extremamente quente em julho, a demanda global de zinco por parte dos setores a jusante tem sido fraca: a construção de projetos de infraestrutura foi prejudicada, levando a uma queda nas taxas de operação de peças estruturais galvanizadas e chapas galvanizadas; a taxa de operação de liga de zinco fundido também tem sido fraca devido à baixa demanda e ao impacto de produtos de baixo preço; os pedidos para terminais de óxido de zinco em vários setores também diminuíram ao mesmo tempo. Olhando para agosto, o efeito da baixa temporada sazonal continuará, e espera-se que as taxas de operação de galvanização e liga de zinco fundido diminuam ainda mais. Embora se espere que o setor de óxido de zinco apresente uma ligeira recuperação impulsionada por pedidos de ração animal, em geral, as taxas de operação de vários setores a jusante de zinco permanecerão fracas.

Do lado da situação geral em agosto, o padrão fundamental de excesso de oferta e consumo fraco no mercado nacional continuará — com expectativas claras de um lado da oferta frouxa e uma melhoria limitada e substantiva no lado da demanda devido à baixa temporada. No entanto, os mercados externos mostraram uma divergência significativa: o estoque de zinco da LME continua a diminuir para um nível baixo, e os contratos abertos concentrados levaram o mercado externo a se manter bem. Sob o mecanismo de ligação entre os mercados doméstico e externo, o zinco da SHFE pode continuar a apresentar a característica de ser "mais propenso a subir do que a cair" no curto prazo, impulsionado pelo mercado externo. No entanto, assim que o apoio marginal do mercado externo enfraquecer, o desequilíbrio fundamental entre oferta e demanda no mercado doméstico se tornará o fator dominante, e as flutuações de preço se concentrarão mais em torno do padrão de oferta e demanda.