Notícias SMM em 13 de julho de 2025:

A taxa de operação da indústria chinesa de ligas de alumínio primário ficou em 50,9% em junho. Após excluir o impacto da inconsistência dos dias úteis em relação a maio, a taxa caiu 1,2% em relação ao mês anterior, indicando uma atmosfera mais forte de baixa temporada. O PMI das ligas de alumínio primário em junho foi registrado em 36,5%, uma queda significativa de 5 pontos percentuais em relação a maio. Permaneceu abaixo da marca de 50, com uma contração cada vez mais profunda, indicando um aumento notável da pressão para baixo sobre a indústria. As principais contradições estão na demanda interna fraca e na supressão de custos: tanto o índice de produção (22,9%) quanto o índice de novos pedidos (22,9%) atingiram novas mínimas do ano, refletindo uma contração da demanda interna durante a baixa temporada, juntamente com os preços do alumínio flutuando em níveis elevados, suprimindo severamente a vontade dos usuários finais de retirar mercadorias e novos pedidos. Ao mesmo tempo, houve um contraste entre o alto índice de estoque de produtos (58,8%) e o baixo índice de volume de compras (26,5%), destacando o aumento passivo de estoques das empresas, a cautela nas compras e a transmissão da pressão financeira. Em termos de exportações, o índice de novos pedidos de exportação (50,0%) permaneceu estável em relação à marca de 50, mas dependia do apoio estrutural de canais alternativos, como o México, tornando difícil compensar a queda nos pedidos para os EUA e o enfraquecimento esperado da demanda externa global no futuro. As taxas de operação mostraram uma "início estável seguido de declínio" dentro do mês, com os pedidos permanecendo estáveis nos primeiros dez dias. No entanto, os preços elevados e contínuos do alumínio e os fatores sazonais na segunda metade do mês levaram a uma desaceleração na retirada de mercadorias. Algumas empresas reduziram marginalmente suas taxas de operação devido a pressões de estoque e financeiras, e a maioria das empresas amostradas planejou cortes de produção para julho.

No entanto, com a chegada de julho, parecia que "os planos não podiam acompanhar as mudanças". Embora julho seja tradicionalmente a baixa temporada para o processamento de alumínio, devido ao desempenho mais fraco do mercado de lingotes de alumínio em relação às ligas de alumínio primário, a escala dos cortes de produção pelos produtores de lingotes de alumínio tem se intensificado. No entanto, devido à exigência de ligação de alumínio líquido e à demanda interna mais estável por ligas de alumínio primário, o excesso de alumínio líquido foi redirecionado para a produção de ligas de alumínio primário. A SMM espera que a taxa de operação dos produtores nacionais de ligas de alumínio primário provavelmente reboundirá contra a tendência em julho, mas a extensão do rebound pode ser parcialmente limitada pelos feriados de alta temperatura das empresas nos próximos dois meses.

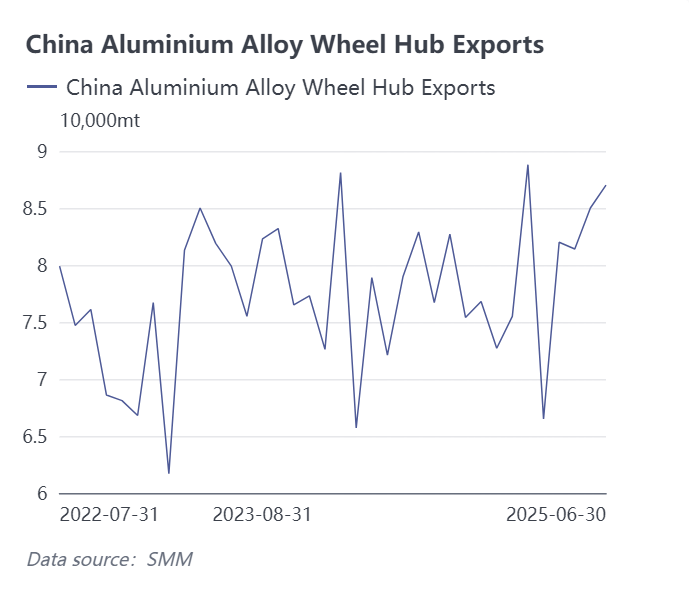

Em termos de dados de exportação, os dados aduaneiros mostram que a China exportou um total de 85.000 toneladas de rodas de liga de alumínio em maio de 2025, um aumento de 4,4% em relação a abril, demonstrando uma resistência notável e um aumento de 7,6% em relação ao mesmo período do ano anterior. Desde que os EUA iniciaram uma guerra tarifária no início de abril, esperava-se que a indústria de rodas de alumínio, que exportou diretamente mais de 30% de seus produtos para os EUA nos últimos anos, fosse "a primeira a sofrer as consequências", e as expectativas de mercado para as exportações da indústria de rodas de alumínio eram relativamente pessimistas. No entanto, os dados de exportação de rodas de alumínio em abril apareceram "calmos" e ainda mais após a divulgação dos dados de maio, superando as expectativas da maioria do mercado. A pesquisa do mercado de alumínio da SMM indica as seguintes mudanças na distribuição dos destinos de exportação de rodas de alumínio da China em maio, que merecem atenção do mercado:

1. Afetada pelo aumento das tarifas, a exportação direta de rodas de alumínio para os EUA em maio diminuiu em 900 toneladas para 22.300 toneladas, uma queda de 3,9% em relação ao mês anterior e ligeiramente 2,6% em relação ao mesmo período do ano anterior. Ao mesmo tempo, a proporção das exportações para os EUA caiu para 26% em maio após cair abaixo da marca de 30%, uma ocorrência rara em abril.

2. Depois de ultrapassar pela primeira vez este ano, em abril, a marca de 10.000 toneladas métricas (tm), as exportações para o México continuaram a aumentar ligeiramente, em 800 tm, em maio, um aumento de 16% em relação ao mesmo período do ano anterior, com a proporção a continuar a subir para 14%, o que indica uma característica importante do comércio de reexportação.

3. As exportações para Marrocos ocuparam um lugar entre os dez principais países durante dois meses consecutivos, uma causa digna de nota. A SMM especula que isso está relacionado com o fato de algumas empresas chinesas de rodas de alumínio terem estabelecido fábricas no exterior em Marrocos.

Do ponto de vista analítico da SMM, após o aumento das tarifas dos EUA em abril de 2025, as exportações de rodas de liga de alumínio da China demonstraram forte resiliência, com o impacto negativo sendo menor do que o esperado. O fenômeno de corrida às exportações sob as fricções comerciais tradicionais merece atenção. Os dados aduaneiros mostraram exportações globalmente estáveis em maio, principalmente devido à vantagem da cadeia de fornecimento rígida da China, com 70% da capacidade global concentrada no país, juntamente com a implantação antecipada de capacidade no exterior por empresas de primeira linha no México, Tailândia, Marrocos e outras regiões. Essa estratégia não só atendeu às novas encomendas no exterior, mas também reduziu a dependência direta das exportações para os EUA (a participação atual diminuiu significativamente). O ajuste estrutural da indústria mostrou resultados iniciais, embora seja necessário um monitoramento contínuo do progresso da expansão da capacidade no exterior e da capacidade de transmissão de prêmios no mercado de uso final.

Olhando para o futuro, embora as taxas de operação das ligas de alumínio primárias possam se recuperar em julho, o padrão de estabilidade fraca geral no segundo semestre de 2025 para as indústrias de ligas de alumínio primárias e de rodas provavelmente persistirá, limitado por três pressões em curso: demanda fraca fora da temporada alta, tarifas sino-americanas não resolvidas e feedback negativo dos altos preços do alumínio. As exportações de rodas de alumínio podem entrar em um período de profundo ajuste, com uma recuperação substancial aguardando políticas comerciais mais claras e uma alívio efetivo da pressão de custos.