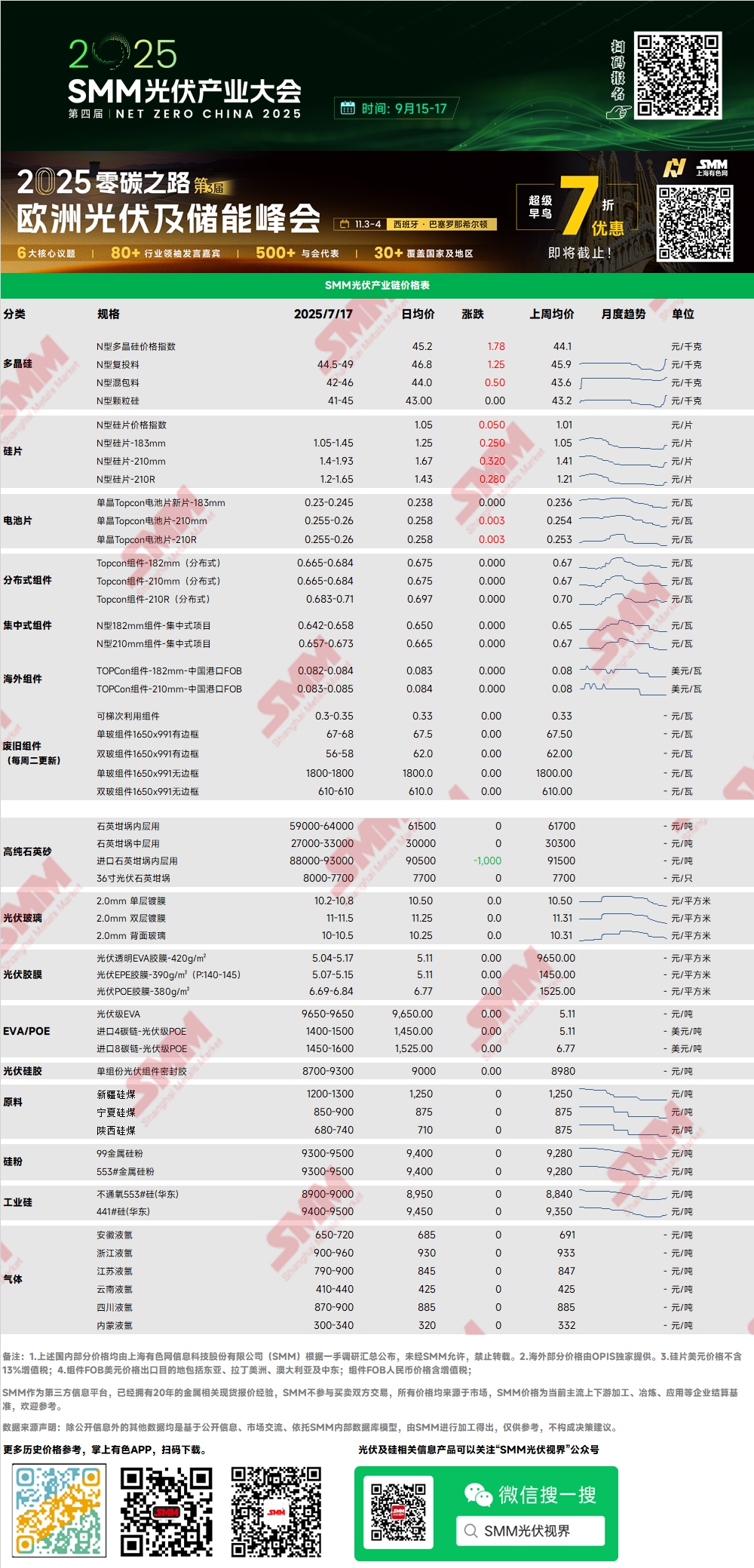

Polissilício: Nesta semana, o índice de preços do polissilício tipo N foi de 45,23 yuan/kg. As cotações do polissilício tipo N para recarga variaram de 44,5 a 49 yuan/kg, enquanto as do polissilício granular variaram de 41 a 45 yuan/kg. As cotações do polissilício subiram ligeiramente. No início da semana, as cotações de mercado gradualmente se estabilizaram, mas, posteriormente, com um salto significativo na nova rodada de cotações de wafers e a base de cálculo de custos atingindo um preço abrangente de 43,87 yuan/kg, algumas empresas de polissilício em forma de bastão foram apoiadas a continuar a aumentar suas cotações. No entanto, deve-se notar que ainda não houve novos pedidos diretos para o segmento de preços elevados, com alguns pedidos sendo enviados com uma mistura de produtos novos e antigos. O mercado continua a se concentrar nas transações principais.

Wafer: Nesta semana, o preço dos wafers tipo N de 183 foi de 1,05 a 1,45 yuan/peça, com os wafers 210R cotados em 1,2 a 1,65 yuan/peça e os wafers de 210 mm em 1,4 a 1,93 yuan/peça. As cotações dos wafers aumentaram significativamente nesta semana. Foi realizada uma reunião de autodisciplina relacionada à indústria de empresas de wafers, e as empresas de wafers também começaram a cotar com base nos custos totais. Algumas empresas de primeira linha aumentaram significativamente suas cotações, enquanto outras observaram o mercado com cautela, resultando em um cenário de cotações fragmentadas no mercado. Atualmente, não houve transações reais para o segmento de preços voluntariamente elevados, e o mercado está observando a aceitação a jusante e os ajustes de preços.

Célula: Para as células tipo P, o preço das células solares PERC182 de alta eficiência foi de 0,265 a 0,27 yuan/W, com pedidos de exportação. A taxa de operação do mercado foi extremamente baixa, e os produtores iniciaram ou pararam as linhas de produção com base nos pedidos. Para as células tipo N, primeiro, para as células solares TOPCon de alta eficiência, a faixa de transação para 183N foi de 0,22 a 0,23 yuan/W, para 210RN foi de 0,24 a 0,25 yuan/W e para 210N também foi de 0,24 a 0,25 yuan/W. Em segundo lugar, para as células solares HJT, a cotação principal para HJT30% com revestimento de prata (com eficiência de 25% ou superior) foi de 0,35 a 0,36 yuan/W. A produção planejada para julho diminuiu, com a demanda do mercado possivelmente enfraquecendo e os preços sob pressão.

Impulsionados pelos aumentos de preços em algumas usinas de células solares ontem, hoje vários produtores iniciaram uma estratégia de seguir o aumento de preços: A cotação mais alta para TOPCon183N foi elevada para 0,25 yuan/W, com 210N/210RN atingindo um máximo de 0,265 yuan/W. De acordo com a pesquisa da SMM, algumas usinas de células solares já tinham proativamente diminuído seu ritmo de envio no início desta semana. Em primeiro lugar, eles estavam observando a tendência de aumento dos preços dos wafers. Se mantivessem o ritmo original de envio, poderiam enfrentar o risco de compra a preços elevados, visando evitar potenciais pressões de custo. Em segundo lugar, eles estavam conservando forças para a recuperação dos preços, respondendo ao chamado do espírito de competição anti-“corrida de ratos” da cadeia industrial e, simultaneamente, invertendo a situação de perdas contínuas nas vendas. Atualmente, várias usinas de células solares fortaleceram seu poder de barganha ao suspenderem os envios ou atrasarem a saída dos estoques.

Módulo Fotovoltaico: Nesta semana, as cotações dos módulos fotovoltaicos aumentaram, com as cotações distribuídas aumentando em 2 fen/W, atingindo um preço máximo de 0,7 yuan/W. O aumento de preço foi impulsionado principalmente pelas políticas de competição anti-“corrida de ratos”, com os preços das matérias-primas a montante aumentando e os custos dos módulos aumentando significativamente. No entanto, a aceitação dos clientes de módulos a jusante foi limitada, especialmente para os clientes centralizados, onde os rendimentos dos projetos enfrentaram desafios significativos. Um grande número de projetos pode ser adiado. Para o lado da demanda distribuída, a demanda no segundo semestre do ano encolherá significativamente.

Vidro Fotovoltaico: Nesta semana, o centro de cotação das empresas de vidro fotovoltaico desceu 5 pontos. Até agora, a cotação principal para o vidro fotovoltaico de 2,0 mm com revestimento de camada única na China foi de 10,0 yuan/m². A cotação principal para o vidro fotovoltaico de 3,2 mm com revestimento de camada única foi de 17,0 yuan/m², e para o vidro de 2,0 mm para a parte de trás foi de 10,3 yuan/m². Nesta semana, o centro de transação do vidro fotovoltaico doméstico desceu. Influenciado pelo ritmo acelerado de cortes de produção no lado da oferta em julho, as empresas de módulos a jusante na China começaram a estocar e comprar, com o entusiasmo das transações de mercado recuperando-se um pouco. Embora a situação geral de oferta e demanda tenha mostrado um excesso de oferta, a adição de volumes de estoque interrompeu o aumento do estoque de vidro. Espera-se que, durante o período de liquidação após julho, o nível de estoque de vidro diminua, e com as empresas líderes ainda planejando cortes de produção, o lado da oferta enfrentará uma oferta insuficiente no futuro, e a mentalidade de estoque das empresas continuará a aumentar.

Areia de Quartzo de Alta Pureza: Nesta semana, as cotações da areia de quartzo de alta pureza doméstica caíram. As cotações atuais do mercado são as seguintes: 59.000 a 64.000 yuan/mt para areia de camada interna, 27.000 a 33.000 yuan/mt para areia de camada média e 17.000 a 22.000 yuan/mt para areia de camada externa. Nesta semana, as cotações das empresas domésticas de areia de quartzo de alta pureza diminuíram, mas a velocidade das quedas de preço diminuiu. No geral, a produção planejada para os wafers permaneceu baixa recentemente, com demanda limitada pela areia de quartzo. Ao mesmo tempo, algumas empresas de areia aumentaram suas taxas de operação mais cedo, resultando em um volume de oferta de mercado relativamente grande. As empresas de areia ainda esperavam acumulações de estoque. No entanto, com a tendência recente de aumento dos preços dos wafers, a vontade das empresas de areia de reduzir os preços e desestocar diminuiu. Espera-se que o mercado entre em uma fase de barganha recentemente. Embora os preços da areia ainda estejam em um ciclo de queda geral, espera-se que a extensão da queda diminua significativamente.

EVA: Nesta semana, o preço do EVA de grau fotovoltaico variou de 9.500 a 9.750 yuan/mt. Recentemente, as empresas de filme têm reposto seus estoques, e as plantas petroquímicas têm gradualmente desestocado. Algumas empresas petroquímicas no lado da oferta mudaram para a produção de materiais não fotovoltaicos, e algumas plantas petroquímicas ainda estão em seus ciclos de manutenção. A oferta de materiais fotovoltaicos continua a se apertar. No lado da demanda, a produção planejada de módulos em julho ficou abaixo das expectativas, e a taxa de operação geral das empresas de filme foi baixa. O mercado como um todo mostrou uma situação de oferta e demanda fracas. Espera-se que os preços dos materiais fotovoltaicos permaneçam em baixa no futuro próximo.

Filme: A faixa de preço principal para o filme EVA é de 12.000 a 12.300 yuan/mt, e para o filme EPE é de 13.000 a 13.200 yuan/mt. No lado da demanda, a produção planejada de módulos diminuiu em julho, com demanda fraca. No lado dos custos, o preço do EVA de grau fotovoltaico permaneceu baixo, fornecendo apoio de custo aos preços dos filmes. Sob a dupla pressão de custo e demanda, os preços dos filmes permaneceram em baixa.

POE: O preço de entrega na fábrica doméstica para POE varia de 11.000 a 14.000 yuan/mt, com algumas transações ocorrendo recentemente. No lado da demanda, a produção planejada de módulos diminuiu, e a taxa de operação das empresas de filme diminuiu, com a demanda ficando abaixo das expectativas. É difícil que os preços aumentem. Espera-se que os preços dos materiais fotovoltaicos POE permaneçam fracos e estáveis no futuro próximo.

Terminal:

Informações chave de vencedores de licitações durante o período estatístico de 7 de julho de 2025 a 11 de julho de 2025:

1. Na seção intitulada "Publicação dos Resultados da Avaliação das Propostas para a Compra Anual de Módulos Fotovoltaicos de 2025 pela China Railway Construction Network Information Technology Co., Ltd.", a LONGi Solar Technology Co., Ltd., Jinko Solar Co., Ltd., TrinaSolar Co., Ltd., Tongwei Co., Ltd., Hefei JA Solar Technology Co., Ltd., Chint New Energy Technology Co., Ltd., Yingli Energy Development Co., Ltd., GCL SI Technology Co., Ltd., DAS solar New Energy Technology Co., Ltd. e Changshu Canadian Solar Power Technology Co., Ltd. venceram conjuntamente a licitação para módulos fotovoltaicos com uma capacidade total de 3000MW. Os preços específicos ainda não foram divulgados.

2. A Zichuang Guangke Green Energy (Shenzhen) Engineering Co., Ltd. venceu a licitação para 7.954 módulos fotovoltaicos da marca Zichuang Guangke a um preço de 2,8833 milhões de yuan, com uma capacidade total vencedora de 4,6132MW. O nome do projeto é "Publicação dos Vencedores da Licitação para a Compra de Módulos Fotovoltaicos de Silício Monocristalino no Projeto de Transmissão de 10kV para Energia Fotovoltaica Distribuída na Fase I do Centro de Transporte Combinado Terrestre-Aquático da Cidade de Ningde".

3. Na "Publicação dos Candidatos Vencedores da Licitação para a Aquisição de Equipamentos e Materiais para o Projeto de Geração de Energia Fotovoltaica Complementar de Nonguang na Cidade de Daliang, Condado de Rong'an, Liuzhou (KLLZG251001) (Segunda Licitação para o Lote 1 e Lote 3)", a Chint New Energy Technology Co., Ltd. venceu a licitação para módulos fotovoltaicos com uma capacidade de 42,939MW a um preço médio de 0,72 yuan/W.

》Visualize o Banco de Dados da Cadeia Industrial Fotovoltaica da SMM