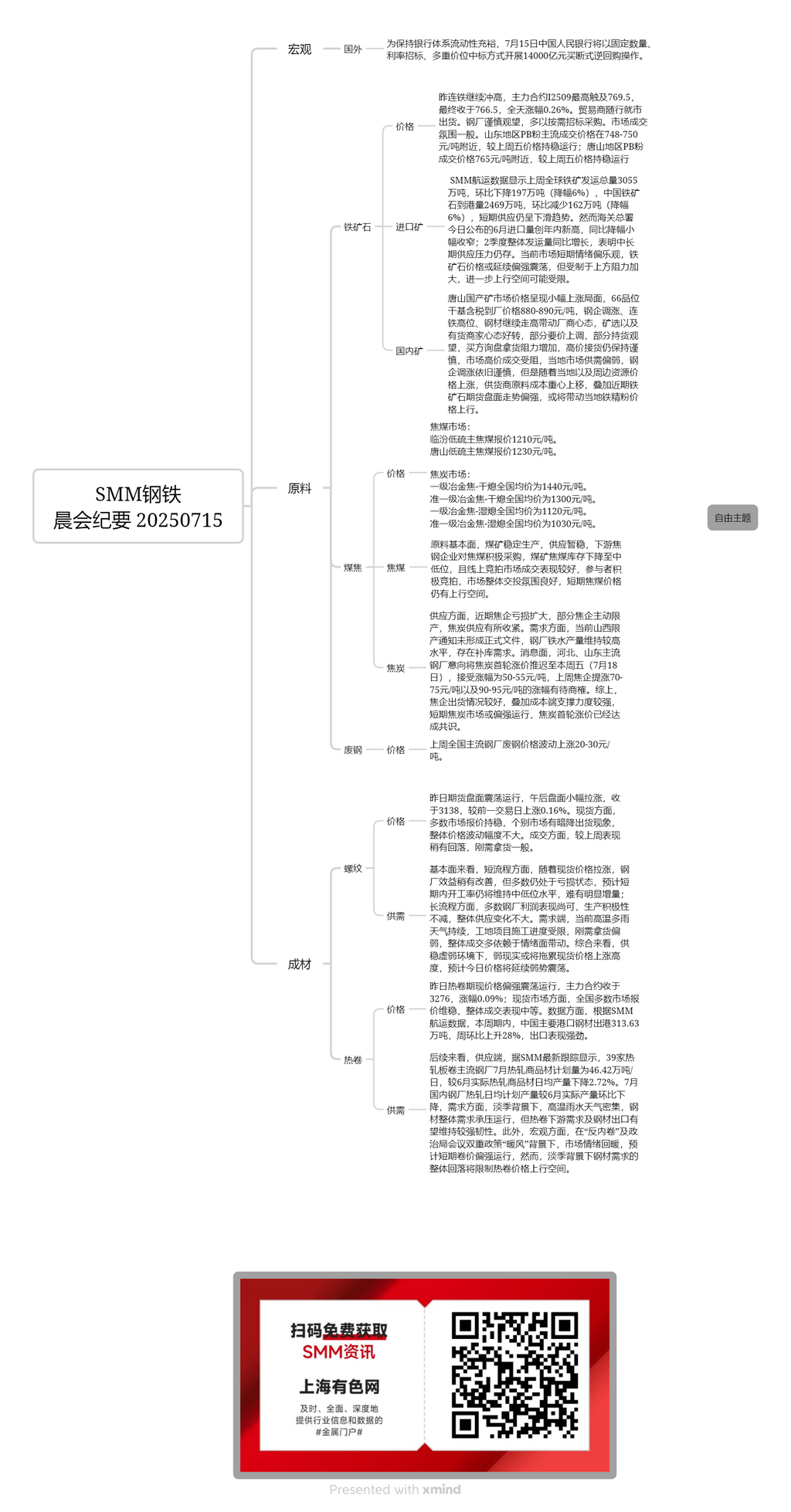

Minério Nacional:

O preço de mercado do minério nacional em Tangshan apresentou uma ligeira tendência de alta. O preço de entrega à fábrica, com base seca e incluindo impostos, para minério com teor de 66% foi de 880-890 yuan/tonelada. As empresas siderúrgicas aumentaram os preços, os futuros do minério de ferro mantiveram-se elevados e os preços do aço continuaram a subir, impulsionando o sentimento dos produtores. O sentimento dos selecionadores de minério e dos comerciantes com estoque melhorou, com alguns aumentando os preços pedidos e outros mantendo estoque e observando o mercado. Os compradores enfrentaram maior resistência na consulta e compra, mantendo-se cautelosos quanto à compra a preços elevados. As transações a preços elevados no mercado foram dificultadas, com a oferta e a procura locais sendo relativamente fracas. As empresas siderúrgicas permaneceram cautelosas quanto ao aumento dos preços. No entanto, à medida que os preços dos recursos locais e circundantes subiram, o centro de custos das matérias-primas para os fornecedores mudou para cima. Além disso, esperava-se que o forte desempenho recente do mercado de futuros do minério de ferro impulsionasse o preço dos concentrados de minério de ferro locais.

Minério Importado:

Ontem, os futuros do minério de ferro continuaram a subir, com o contrato mais negociado I2509 atingindo uma máxima de 769,5 e fechando em 766,5, uma alta de 0,26% no dia. Os negociantes venderam de acordo com as condições de mercado. As siderúrgicas adotaram uma atitude cautelosa de espera e observação, realizando principalmente concursos e aquisições com base na necessidade. O ambiente de transações no mercado foi geralmente médio. Na região de Shandong, o preço de transação principal das finas PB foi de cerca de 748-750 yuan/tonelada, mantendo-se estável em relação à sexta-feira anterior. Na região de Tangshan, o preço de transação das finas PB foi de cerca de 765 yuan/tonelada, também mantendo-se estável em relação à sexta-feira anterior. Os dados de envio da SMM mostraram que o total de embarques globais de minério de ferro na semana passada foi de 30,55 milhões de toneladas, uma queda de 1,97 milhão de toneladas em relação ao mês anterior (uma queda de 6%). As chegadas de minério de ferro nos portos da China foram de 24,69 milhões de toneladas, uma queda de 1,62 milhão de toneladas em relação ao mês anterior (uma queda de 6%), indicando uma tendência de queda a curto prazo na oferta. No entanto, a Administração Geral de Alfândegas anunciou hoje que as importações de junho atingiram um novo máximo para o ano, com uma queda interanual ligeiramente menor. O volume total de embarques no segundo trimestre aumentou em relação ao mesmo período do ano anterior, indicando que as pressões de oferta a médio e longo prazo ainda existem. O sentimento atual do mercado a curto prazo é relativamente otimista, e os preços do minério de ferro podem continuar a se manter bem, mas o espaço para uma alta adicional pode ser limitado devido ao aumento da resistência acima.

Carvão de Coque:

O preço cotado do carvão de coque com baixo teor de enxofre em Linfen é de 1.210 yuan/tonelada. O preço cotado do carvão de coque com baixo teor de enxofre em Tangshan é de 1.230 yuan/tonelada.

No que diz respeito aos fundamentos das matérias-primas, as minas de carvão mantiveram uma produção estável e o fornecimento esteve temporariamente estável. As empresas de coque e aço a jusante compraram ativamente carvão de coque, com os estoques de carvão de coque das minas de carvão a diminuir para níveis médios-baixos. As transações no mercado de leilões online tiveram bom desempenho, com os participantes a licitarem ativamente e o ambiente geral de negociação do mercado a ser bom. Existe ainda espaço para subida dos preços do carvão de coque a curto prazo.

Coque:

O preço médio nacional do coque metalúrgico de primeira qualidade (extinção a seco) é de 1.440 yuan/tonelada. O preço médio nacional do coque metalúrgico quase de primeira qualidade (extinção a seco) é de 1.300 yuan/tonelada. O preço médio nacional do coque metalúrgico de primeira qualidade (extinção a úmido) é de 1.120 yuan/tonelada. O preço médio nacional do coque metalúrgico quase de primeira qualidade (extinção a úmido) é de 1.030 yuan/tonelada.

Em termos de fornecimento, as perdas das empresas de coque aumentaram recentemente, com algumas a implementarem voluntariamente restrições de produção, levando a um aperto do fornecimento de coque. Em termos de demanda, o aviso de restrição de produção atual em Shanxi ainda não foi formalizado e a produção de ferro gusa das siderurgias permanece em um nível relativamente alto, com necessidades de reabastecimento. No que diz respeito às notícias, as siderurgias principais em Hebei e Shandong pretendem adiar a primeira rodada de aumentos de preços do coque para esta sexta-feira (18 de julho), aceitando um aumento de 50-55 yuan/tonelada. Os aumentos propostos anteriormente pelas empresas de coque de 70-75 yuan/tonelada e 90-95 yuan/tonelada ainda estão em discussão. Em resumo, as situações de expedição das empresas de coque são boas, juntamente com um forte apoio do lado dos custos. O mercado de coque a curto prazo pode manter-se bem e foi alcançado um consenso sobre a primeira rodada de aumentos de preços do coque.

Vergalhão:

Ontem, o mercado de futuros oscilou, com uma ligeira alta na tarde, fechando em 3.138, um aumento de 0,16% em relação ao dia de negociação anterior. No lado spot, a maioria das cotações do mercado manteve-se estável, com alguns mercados a experimentarem reduções de preços encobertas para expedições, e as flutuações gerais de preços foram relativamente pequenas. Em termos de transações, o desempenho diminuiu ligeiramente em relação à semana anterior, com as compras pontuais a serem médias.

Do ponto de vista fundamental, na produção de processo curto, à medida que os preços spot aumentam, a rentabilidade das siderurgias melhorou ligeiramente, mas a maioria ainda está a operar com prejuízos. Espera-se que a taxa de operação permaneça em um nível moderadamente baixo a curto prazo, sem aumento significativo. Na produção de processo longo, a maioria dos lucros das siderurgias é moderada e o seu entusiasmo de produção permanece elevado, com pouca mudança no fornecimento global. No lado da demanda, o clima quente e chuvoso atual continua, limitando o progresso dos projetos de construção nos locais de construção. A demanda real de compras é fraca e as transações globais dependem mais de fatores impulsionados pelo sentimento. Em geral, num ambiente de oferta estável e demanda fraca, a realidade fraca pode arrastar para baixo a altura dos aumentos de preços spot. Espera-se que os preços continuem a estar em baixa hoje.

Chapas laminadas a quente:

Ontem, os futuros e os preços spot das chapas laminadas a quente mantiveram-se bem, com o contrato mais negociado a fechar em 3.276, um aumento de 0,09%. No mercado spot, a maioria dos mercados em todo o país manteve cotações estáveis, com o desempenho geral das transações a ser moderado. Em termos de dados, de acordo com os dados de expedição da SMM, durante esta semana, as partidas de aço dos portos principais da China atingiram 3.136.300 toneladas, um aumento de 28% semana a semana, indicando um forte desempenho de exportação.

Olhando para o futuro, no lado da oferta, de acordo com o mais recente acompanhamento da SMM, a produção diária planejada de materiais básicos laminados a quente para 39 siderúrgicas principais que produzem chapas laminadas a quente em julho é de 464.200 toneladas, uma diminuição de 2,72% em relação à média diária real de produção de materiais básicos laminados a quente em junho. A produção diária planejada de materiais laminados a quente para as siderúrgicas nacionais em julho diminuiu em relação à produção real de junho. No lado da demanda, em meio à baixa temporada, com clima quente e chuvoso frequente, a demanda geral por aço está sob pressão. No entanto, a demanda downstream por chapas laminadas a quente e as exportações de aço devem manter uma forte resiliência. Além disso, no lado macro, em meio aos "ventos quentes" da política dupla de "combate à concorrência desleal" e da reunião do Bureau Político, o sentimento do mercado se recuperou. Espera-se que os preços das chapas laminadas a quente se mantenham bem no curto prazo. No entanto, a queda geral na demanda por aço durante a baixa temporada limitará o espaço de alta dos preços das chapas laminadas a quente.