Notícias da SMM em 9 de julho:

De acordo com vários meios de comunicação, incluindo a CCTV, o presidente dos EUA, Trump, declarou em uma reunião de gabinete realizada na Casa Branca em 8 de julho que uma nova tarifa de 50% seria imposta a todo o cobre importado para os EUA, embora a data específica de vigência da nova tarifa não tenha sido divulgada. No entanto, o secretário de Comércio dos EUA, Lutnick, também apontou no mesmo dia que o Departamento de Comércio havia concluído sua investigação sobre as importações de cobre, e Lutnick esperava que a nova tarifa "fosse implementada possivelmente até o final de julho ou 1º de agosto". O anúncio dessa política tarifária teve um impacto significativo no mercado global de cobre. O cobre LME, o cobre SHFE e o cobre COMEX, todos importantes indicadores dos preços internacionais do cobre, experimentaram flutuações e ajustes. O cobre COMEX atingiu um novo recorde histórico de US$ 5,8955/lb durante as negociações em 8 de julho, mas depois entrou em uma fase de consolidação após atingir esse pico. Por volta das 15h32 de 9 de julho, o cobre COMEX foi cotado a US$ 5,6135/lb, uma queda de 1,27%; o cobre LME foi cotado a US$ 9.628/mt, uma queda de 1,66%; e o cobre SHFE teve uma queda de 1,36%, cotado a 78.400 yuan/mt.

》Clique para visualizar o Painel de Dados de Futuros da SMM

O diferencial de preço entre o cobre COMEX e o cobre LME aumentou significativamente

Do ponto de vista do diferencial de preço entre o cobre COMEX e o cobre LME, com base nos preços por volta das 15h32 de 9 de julho, o diferencial de preço entre o cobre COMEX a US$ 5,6135/lb e o cobre LME a US$ 9.628/mt foi de US$ 2.747,63, representando um aumento significativo em relação ao diferencial anterior de cerca de US$ 1.500.

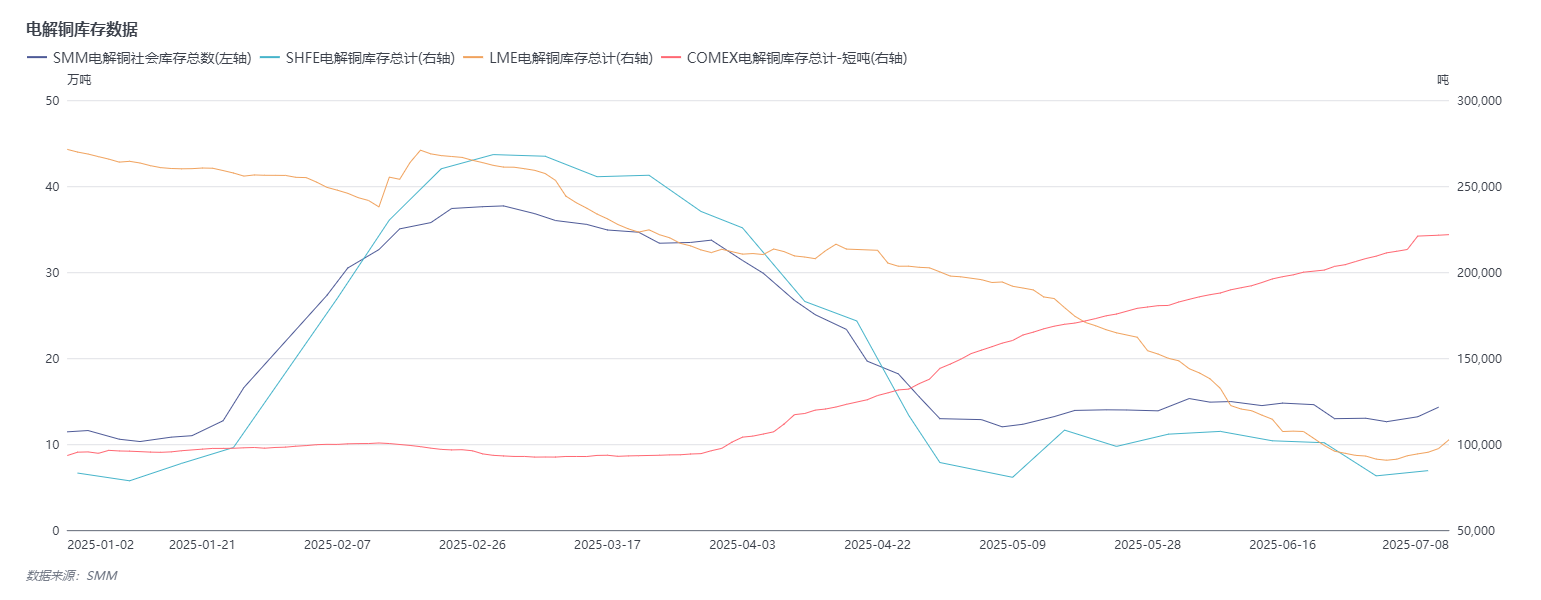

Os estoques de cobre COMEX subiram para 220.000 toneladas curtas, e os estoques de cobre em regiões não americanas também aumentaram

》Clique para visualizar o Terminal de Dados da Cadeia Industrial de Metais da SMM

Do ponto de vista dos dados de estoque:

De acordo com os dados de estoque de cobre da SMM nas principais regiões do país, até 9 de julho (quarta-feira) e até segunda-feira, 7 de julho, o estoque de cobre da SMM nas principais regiões do país aumentou em 11.100 mt desde a última quinta-feira, para 142.900 mt; em comparação com as mudanças de estoque desde a última quinta-feira, os estoques em todas as regiões aumentaram. O estoque total foi 255.100 mt menor do que os 398.000 mt do mesmo período do ano passado. Comparando 142.900 mt com os dados de estoque de cobre da SMM de 126.100 mt nas principais regiões do país em 3 de junho (segunda-feira), houve um aumento de 16.800 mt, representando uma taxa de crescimento de 13,32%.

Do ponto de vista das mudanças nos dados de estoque de cátodo de cobre da LME, após as reservas de cobre da LME terem caído para o mínimo anual de 90.625 toneladas em 30 de junho, as reservas de cobre da LME têm apresentado recentemente uma tendência gradual de aumento. Os dados de estoque mais recentes das reservas de cobre da LME em 9 de julho foram de 107.125 toneladas, representando um aumento de 16.500 toneladas em relação às 90.625 toneladas, com uma taxa de crescimento de 18,21%.

Do ponto de vista dos dados de estoque de cobre da COMEX: as reservas de cobre da COMEX subiram para 221.788 toneladas curtas em 8 de julho, representando um aumento de 10.579 toneladas curtas em relação aos 211.209 toneladas curtas de cobre da COMEX em 30 de junho, com uma taxa de crescimento de 5%.

Perspectiva

Perspectiva Macroeconômica:

Novas preocupações com as incertezas tarifárias têm diminuído o apetite de risco do mercado, exercendo pressão de baixa nos preços do cobre. Para a perspectiva, as variáveis-chave residem em se haverá dados econômicos inesperados ou incentivos políticos no país e no exterior: se um "vento favorável" surgir no nível macro, ele pode compensar a pressão de baixa nos preços do cobre causada pelas tarifas; caso contrário, sob a contínua perturbação das políticas tarifárias, os preços do cobre não devem apresentar um desempenho notável a curto prazo.

Lado dos Fundamentos:

Lado da Oferta: De acordo com os dados divulgados pelo Banco Central do Chile na segunda-feira, o Chile exportou cobre no valor de US$ 4,7 bilhões em junho, o valor mais alto desde dezembro de 2021, com o aumento de valor superando o aumento de preço. Embora o Chile ainda não tenha divulgado seus dados de produção de cobre para junho, o excelente desempenho desses dados de exportação foi interpretado pelo mercado como um aumento na produção de cobre do Chile, e a nova oferta limitará o aumento nos preços do cobre a curto prazo.

Lado do Consumo e Estoque: Espera-se que as chegadas de cobre nacional e importado aumentem nesta semana, com o total de oferta previsto para aumentar semana a semana. Em termos de consumo, prevê-se que o consumo aumentará nesta semana em relação à semana passada após a queda nos preços do cobre. A SMM prevê que o cobre verá um aumento na oferta e na demanda nesta semana, com os estoques de cobre previstos para diminuir novamente, mas continuar a aumentar em uma base semanal. Enquanto isso, já existem sinais de aumento nos estoques de cobre domésticos e nos estoques de cobre não-americanos, como os estoques de cobre da LME, e o momento proposto para o aumento das tarifas americanas pode ser anterior às expectativas do mercado, aumentando ainda mais a probabilidade de um aumento contínuo nos estoques nas regiões não-americanas. Assim, o efeito de apoio dos baixos níveis de estoque sobre os preços do cobre foi enfraquecido, acrescentando mais uma camada de pressão às tendências dos preços do cobre.

Impacto do Diferencial de Preços:

É digno de nota que o atual diferencial de preços entre o cobre da COMEX e o cobre da LME aumentou significativamente, e esse fenômeno de divergência de preços está se tornando uma variável-chave que influencia os fluxos de capital e os padrões de comércio do mercado global de cobre. Do ponto de vista da lógica de condução, o enorme espaço de arbitragem criado pelo alargamento a curto prazo do diferencial de preços está atraindo os negociantes para acelerar o transporte de recursos de cobre de regiões não-americanas para o mercado americano - afinal, antes da implementação da política tarifária, aproveitar essa janela de tempo para completar as entregas pode gerar retornos excessivos entre o diferencial de preços e os custos de frete, o que também levou a um aumento faseado nas importações de cobre dos EUA recentemente.

No entanto, a sustentabilidade desse comportamento de arbitragem está enfrentando fortes impactos das políticas tarifárias. À medida que as expectativas do mercado pela implementação de uma tarifa de 50% sobre o cobre nos EUA continuam a aumentar (especialmente com a janela de implementação se aproximando de final de julho a início de agosto), os negociantes começaram a ajustar suas estratégias de transporte: por um lado, pedidos de transporte de curta distância que foram colocados antecipadamente podem ser concluídos em massa antes da entrada em vigor da tarifa, mas novos pedidos de transporte de longa distância diminuíram significativamente, com preocupações generalizadas no mercado de que os custos de importação de cobre nos EUA aumentarão drasticamente após a implementação da tarifa e, naquele momento, o espaço de arbitragem entre mercados pode ser eliminado por barreiras políticas; por outro lado, os recursos de cobre originalmente planejados para serem enviados aos EUA estão sendo gradualmente redirecionados para regiões não-americanas, como Europa e Ásia, o que aliviará diretamente o apoio aos preços formado pela anterior escassez de oferta nos mercados não-americanos - por exemplo, o impulso ascendente do cobre da LME e do cobre da SHFE anteriormente impulsionado pela escassez de oferta regional pode enfraquecer com o aumento dos fluxos de recursos.

Mais notavelmente, essa mudança nos fluxos comerciais pode exacerbar ainda mais a divergência do diferencial de preços entre Nova York e Londres: o mercado de cobre da COMEX pode enfrentar ganhos de preço limitados devido à pressão de digestão da demanda após o influxo de recursos a curto prazo e à antecipada contração nas importações após a implementação das tarifas. Enquanto isso, embora o mercado da LME esteja recebendo um reabastecimento de recursos, considerando o incremento limitado da oferta global de cobre e a resiliência restante no consumo não-americano, o espaço para a queda dos preços é relativamente controlável. Consequentemente, a diferença de preços entre os dois mercados pode entrar em uma nova rodada de expansão, afetando assim as estratégias de cobertura do mercado global de cobre e os planos de aquisição de matérias-primas das fundições.

Vozes Institucionais

Em 9 de julho (quarta-feira), o Goldman Sachs afirmou que as expectativas de exportação de cobre para os EUA devem acelerar nas próximas semanas, após o presidente Trump anunciar uma tarifa de 50% sobre o cobre importado. O Goldman Sachs informou que sua estimativa para a tarifa de referência sobre a importação de cobre nos EUA foi elevada de 25% para 50%. O Goldman Sachs mantém sua previsão para os preços do cobre na LME em US$ 9.700 por tonelada métrica em dezembro de 2025, mas atualmente acredita que o risco de os preços ultrapassarem US$ 10.000 por tonelada métrica no terceiro trimestre diminuiu.

O analista Tom Mulqueen, da Citi Research, afirmou em 9 de julho (quarta-feira) que o anúncio de Trump na terça-feira de uma tarifa de 50% sobre o cobre pode levar os preços do cobre na LME abaixo de US$ 9.000 por tonelada métrica. O secretário de Comércio dos EUA, Lutnick, indicou durante a noite que Trump imporá uma tarifa de 50% sobre o cobre até 1º de agosto ou antes. A clareza do cronograma de implementação da tarifa é crucial para a fixação de preços nos mercados fora dos EUA, o que acabará com o recente influxo de cobre à vista de regiões fora dos EUA para os EUA. De uma perspectiva de 0 a 3 meses, isso deve levar os preços do cobre em regiões fora dos EUA de volta para US$ 8.800 por tonelada métrica.

A Jinyuan Futures afirmou: A ameaça de Trump de impor uma tarifa pesada de 50% sobre o cobre importado causou um aumento acentuado nos preços do cobre nos EUA, atraindo um grande influxo de fundos de arbitragem entre mercados para entrar no mercado e suprimir os preços do cobre na LME. Seu plano simultâneo de impor novas tarifas sobre produtos farmacêuticos, semicondutores e várias indústrias específicas despertou preocupações no mercado, intensificando a incerteza do comércio global. Do lado dos fundamentos, o fornecimento de concentrado no exterior continua apertado, o estoque da LME se recuperou de níveis baixos e o sentimento de compressão de posições vendidas esfriou ligeiramente. O recente aumento nas expectativas de tarifas dos EUA exacerbou a volatilidade do mercado no exterior, e espera-se que a volatilidade dos preços do cobre nos EUA aumente, enquanto os preços do cobre na LME experimentarão uma correção descendente de curto prazo para confirmar os níveis de suporte.

O relatório de pesquisa da Everbright Futures aponta: Do lado macro, o mercado está preocupado com o ressurgimento das tensões comerciais, com Trump ameaçando impor uma tarifa de 50% sobre o cobre. No que diz respeito aos fundamentos, houve um aumento das existências na LME, na Comex e nas existências sociais domésticas, com a LME a registar um aumento marginal e o cobre dos EUA a registar uma queda marginal, o que alivia as preocupações do mercado com as pressões de curto prazo em níveis de existências baixos. Na noite passada, Trump ameaçou impor uma tarifa de 50% sobre o cobre dos EUA, provocando volatilidade no mercado. Os preços do cobre nos EUA dispararam, registrando o maior ganho em décadas, enquanto os preços do cobre na LME caíram rapidamente. Isto pode implicar que, se a tarifa for implementada, o cobre dos EUA e o cobre estrangeiro irão suportar cada um parte do impacto, embora seja necessária uma observação mais aprofundada. No entanto, se a tarifa for implementada, pode também sinalizar o fim da história da migração das existências de cobre.

Leitura Recomendada:

"Compreender em um Artigo: De Onde os EUA Obtêm o seu Cobre? Que Impactos Podem Ter as Tarifas?"

"Existências de Cobre na COMEX Aumentam para 221.788 Tonelas Curtas em 8 de Julho"