Nota do Editor: Impulsionada por vários fatores, como o declínio no crescimento da produção global de minas de cobre, o aperto na oferta de concentrados de cobre e as crescentes expectativas de cortes na produção das fundições, juntamente com o crescimento sustentado da demanda por cobre em setores como os de VEs (Veículos Elétricos) e investimentos em redes elétricas, destacando a resiliência da demanda, bem como as preocupações do mercado desencadeadas pelas propostas de aumentos de tarifas dos EUA sobre o cobre importado, levando ao estoqueamento, e os conflitos geopolíticos exacerbados na RDC, os preços do cobre fecharam o primeiro semestre do ano com ganhos. O cobre na LME registrou um aumento de 12,66% na linha semestral, enquanto o cobre na SHFE subiu 8,22%, e o cátodo de cobre SMM #1 registrou um aumento acumulado de 8,4% no primeiro semestre. Agora, com o segundo semestre a decorrer, se os fatores que impulsionaram os preços do cobre no primeiro semestre continuarão a ter um papel tornou-se um ponto focal da atenção do mercado! Se os preços do cobre poderão manter o impulso ascendente do primeiro semestre ainda é algo a ser visto ao longo do tempo.

》Clique para visualizar o Painel de Dados de Futuros da SMM

Mercado à Vista

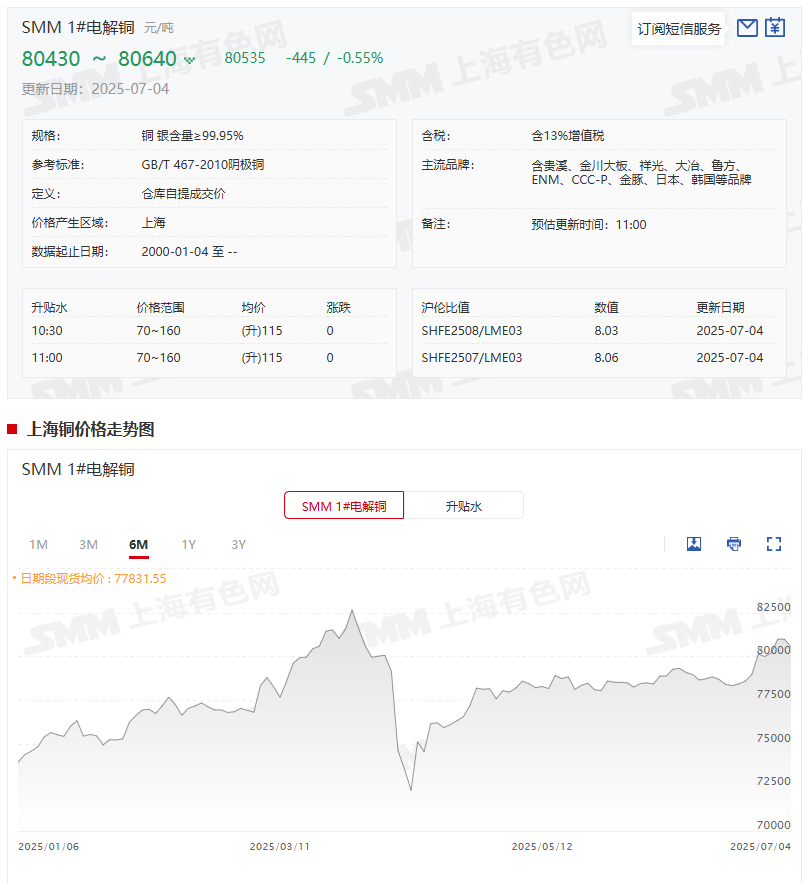

Os preços à vista do cátodo de cobre subiram 4% em relação ao ano anterior no primeiro semestre

》Clique para visualizar os preços à vista da SMM para o cobre metálico

》Assine para visualizar as tendências históricas dos preços à vista da SMM para o cobre metálico

Em relação aos preços à vista:De acordo com as cotações da SMM, o preço médio diário do cátodo de cobre SMM #1 no primeiro semestre foi de 77.657,65 yuan/tonelada, em comparação com 74.552,86 yuan/tonelada no primeiro semestre de 2024, um aumento de 3.104,79 yuan/tonelada ou 4%. Desde a entrada em julho de 2025, os preços do cátodo de cobre SMM #1 têm flutuado, com o centro geral do preço médio se movendo ligeiramente para cima. Em 4 de julho, o preço médio foi de 80.535 yuan/tonelada, em comparação com 79.990 yuan/tonelada em 30 de junho, um aumento de 545 yuan/tonelada ou 0,68%.

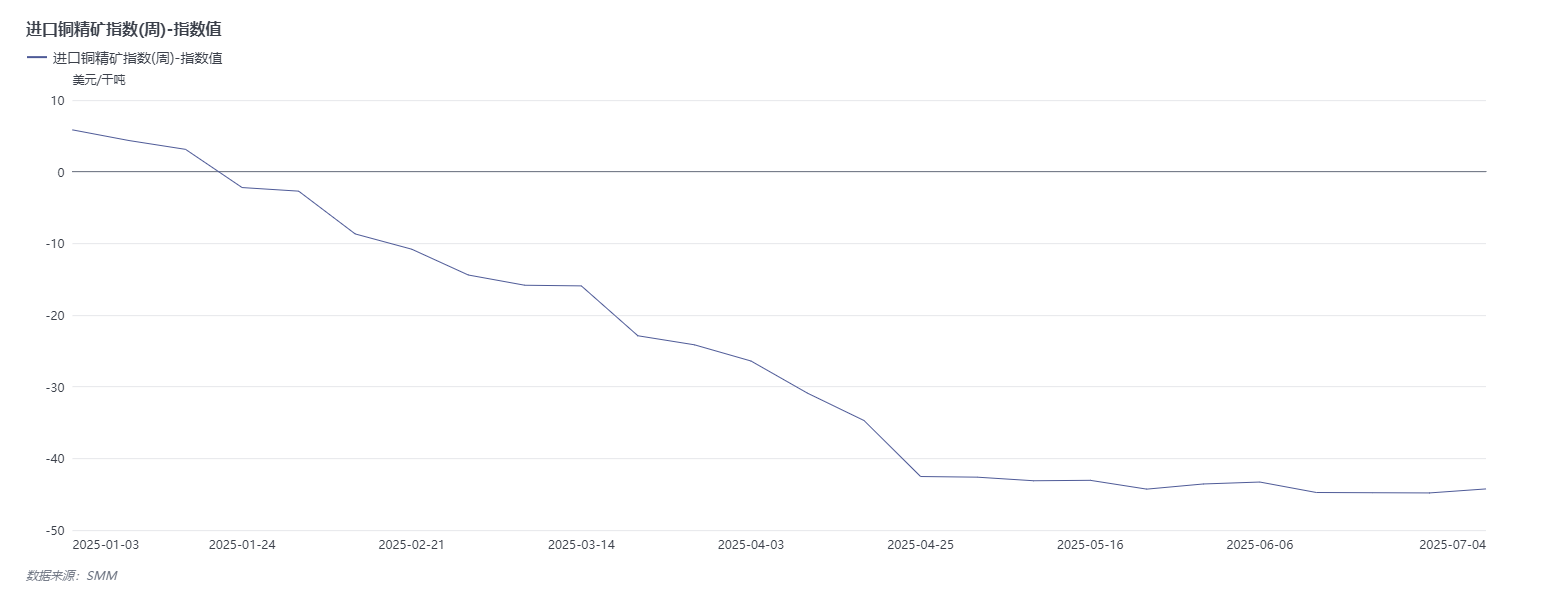

O Índice de Concentrado de Cobre Importado da SMM (semanal) mostrou uma tendência geral de queda no primeiro semestre

》Clique para visualizar o Terminal de Dados da Cadeia Industrial de Metais da SMM

Olhando para trás, no primeiro semestre, a tendência do Índice de Concentrado de Cobre Importado da SMM (semanal) estava intimamente relacionada com as preocupações do mercado sobre a escassez de oferta de concentrado de cobre, mostrando uma tendência geral de queda. Na semana de 3 de janeiro, o índice estava em US$ 5,85/dmt; até a semana de 27 de junho, havia caído para -US$ 44,81/dmt, uma diminuição acumulada de US$ 50,66/dmt em meio ano, refletindo visualmente a intensificação contínua da situação de oferta apertada de concentrado de cobre. No entanto, recentemente, o índice mostrou sinais de estabilização e recuperação. Até a semana de 4 de julho, o Índice de Concentrado de Cobre Importado da SMM (semanal) estava em -US$ 44,25/dmt, um aumento de US$ 0,56/dmt em relação à semana anterior.

Do ponto de vista da indústria, de acordo com insights anteriores da SMM, os resultados das negociações de TC/RC entre a Antofagasta e as fundições chinesas para meados de 2025 foram finalizados em US$ 0,0/dmt e US$ 0,0/lb.

A produção de cátodo de cobre no primeiro semestre aumentou em 674.700 toneladas em relação ao ano anterior um aumento de 11,4% em relação ao ano anterior

Produção:No meio do caminho de 2025, a produção nacional de cátodo de cobre atingiu novos patamares. De acordo com a SMM, de janeiro a junho de 2025, a produção acumulada de cátodo de cobre aumentou em 674.700 toneladas, um aumento de 11,40%, mostrando uma forte tendência de crescimento. Então, por que a produção nacional de cátodo de cobre teve um aumento tão explosivo no primeiro semestre? Isso está intimamente relacionado com a liberação da capacidade de fundição nacional. Desde o segundo semestre de 2024, novas fundições entraram em operação, com a maior parte da nova capacidade entrando em linha no quarto trimestre de 2024 e no primeiro trimestre de 2025. No primeiro semestre de 2025, as taxas de utilização da capacidade dessas empresas recém-comissionadas continuaram a aumentar, com algumas até atingindo a produção total, impulsionando diretamente o aumento constante da produção nacional de cátodo de cobre.》Clique para mais detalhes

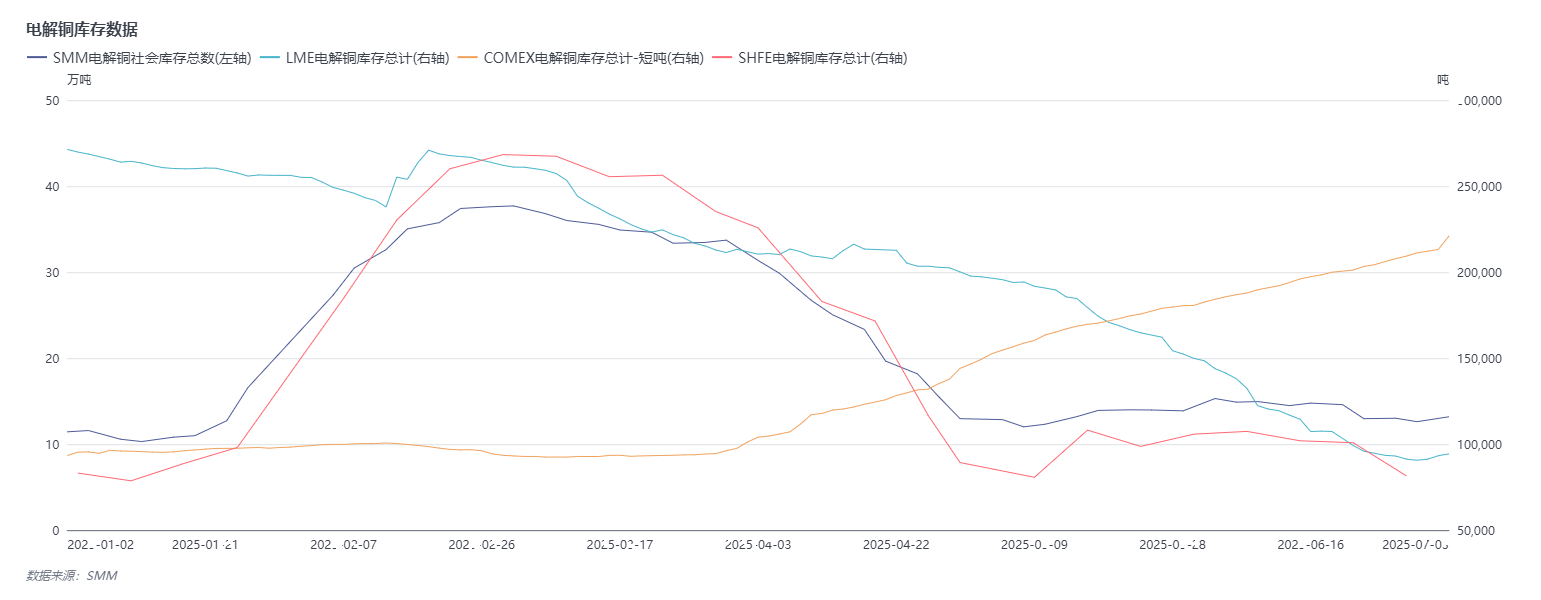

Os estoques de cobre na LME caíram quase 70%, enquanto os estoques de cobre na COMEX subiram

》Clique para visualizar o Banco de Dados da Cadeia Industrial de Metais da SMM

Estoque:De acordo com os dados da SMM sobre estoques de cobre nas principais regiões do país, a tendência de estoque no primeiro semestre de 2025 mostrou certas flutuações. Ao entrar em 2025, em 2 de janeiro (quinta-feira), o estoque de cobre nas principais regiões era de 114.300 toneladas. Posteriormente, o estoque mostrou uma tendência de aumento, atingindo um pico de 377.000 toneladas em 3 de março. No entanto, após atingir esse pico, o estoque geral entrou em uma fase de desestoque, caindo para 126.100 toneladas até 30 de junho (segunda-feira), um aumento de 11.800 toneladas em relação ao início do ano. Notavelmente, o estoque atual de cobre nas principais regiões permanece em torno de 130.000 toneladas, significativamente menor em comparação com o nível de aproximadamente 400.000 toneladas no mesmo período do ano passado. Esse baixo nível de estoque também reflete algumas mudanças na relação de oferta e demanda no mercado de cobre no primeiro semestre.

Do ponto de vista dos dados de estoque de cobre na LME, o estoque de cobre na LME em 30 de junho era de 90.625 toneladas, uma queda de 180.725 toneladas em relação às 271.350 toneladas em 2 de janeiro, uma diminuição de 66,6%.

Quanto aos dados de estoque de cobre na COMEX: O estoque de cobre na COMEX em 30 de junho era de 211.209 toneladas curtas, um aumento de 117.837 toneladas curtas em relação às 93.372 toneladas curtas em 2 de janeiro, um aumento de 126,2%.

Perspectivas

►Frente macro

Doméstico: O mercado tem fortes expectativas para condições macro favoráveis, com atenção aos sinais de política a serem lançados na próxima importante reunião. Política Fiscal: No segundo semestre, o foco da política fiscal se concentrará na aceleração da implementação das políticas existentes e na introdução oportuna de políticas incrementais. Com a emissão concentrada de títulos especiais de longo prazo e títulos especiais no terceiro trimestre, as despesas fiscais manterão sua intensidade. Concurrentemente, títulos especiais de longo prazo adicionais podem ser emitidos para apoiar ainda mais áreas-chave, como o programa de atualização de equipamentos em grande escala e a troca de bens de consumo, bem como a implementação de grandes estratégias nacionais e a construção de capacidade de segurança em áreas-chave, estendendo as políticas de troca de bens ao setor de consumo de serviços. Novos instrumentos financeiros de política também podem ser criados para orientar mais capital privado para a construção de infraestrutura, bem como setores prioritários como tecnologia, comércio exterior e consumo, impulsionando assim o crescimento econômico doméstico. Política Monetária: O mercado prevê amplamente novos cortes na Taxa de Juros Primária (LPR) e na taxa de reservas obrigatórias (RRR) no segundo semestre. Política de Mercado de Capitais: Espera-se que as reformas do mercado de capitais se aprofundem ainda mais para atrair mais fundos de médio e longo prazo. Política de Consumo: O primeiro semestre viu esforços significativos para estimular o consumo, enquanto as políticas do segundo semestre podem se concentrar mais na inovação de cenários em turismo cultural, esportes e consumo em saúde, otimizando medidas como reembolsos de impostos para visitantes estrangeiros para aumentar a conveniência, visando liberar o potencial de consumo em múltiplas dimensões. Enquanto isso, fundos fiscais podem apoiar áreas de subsistência como natalidade, emprego e consumo de serviços, impulsionando a vontade de consumo de médio e longo prazo dos residentes.

Desenvolvimentos no Exterior: Política do Fed dos EUA: Os dados de emprego não agrícola de junho mais fortes do que o esperado prolongaram o período de "wait-and-see" do Fed, com os mercados quase abandonando apostas em um corte de juros em julho. Atualmente, a probabilidade de um corte em setembro é estimada em cerca de 70%. Se o Fed cortar as taxas conforme o esperado e as políticas dos EUA sustentarem efetivamente a economia, os preços do cobre encontrarão suporte; no entanto, uma desaceleração econômica global mais acentuada do que o previsto prejudicaria a demanda por cobre. Política Tarifária: O calendário e a alíquota das tarifas dos EUA sob a Seção 232 sobre importações de cobre serão variáveis-chave que afetarão as tendências dos preços do cobre. Se uma tarifa de 25% for imposta antes de setembro, os estoques de cobre nos EUA deverão aumentar no terceiro trimestre, enquanto diminuirão em outras regiões. Após a implementação, a demanda por estoques nos EUA diminuiria, provavelmente levando a estoques reduzidos nos EUA e aumentos em outras regiões no quarto trimestre. Se a tarifa for adiada além do esperado, as importações dos EUA podem continuar até o quarto trimestre, apertando ainda mais os mercados fora dos EUA e sustentando os preços do cobre. Cuidado é necessário contra a volatilidade potencial nas políticas tarifárias dos EUA que possam interromper os preços do cobre.

Fundamentos

Lado da Oferta: Prosseguindo, a oferta incremental global de concentrados de cobre permanecerá relativamente limitada, dependendo principalmente de projetos de expansão em minas de cobre existentes. Poucos novos projetos de minas de cobre de classe mundial estão entrando em operação, e suas contribuições serão marginais, insuficientes para aliviar as pressões de oferta. Além disso, projetos de minas de cobre desenvolvíveis em larga escala tornaram-se cada vez mais escassos globalmente. Como resultado, a escassez de concentrados de cobre continua a se intensificar, e a situação de oferta insuficiente no curto prazo é difícil de reverter. Dado que as preocupações do mercado com a oferta de concentrados de cobre não devem dissipar-se no curto prazo, espera-se que isso forneça forte suporte aos preços do cobre pelo lado das matérias-primas. Atualmente, há um problema de desalinhamento na oferta de cobre eletrolítico. Os EUA importaram cobre eletrolítico em excesso no primeiro semestre, e os estoques em regiões fora dos EUA estão em níveis baixos. Se essa situação persistir, isso apoiará os preços do cobre; se o problema de desalinhamento na oferta for resolvido devido a fatores como a implementação de tarifas, o espaço para alta nos preços do cobre será limitado.

No lado da Demanda, embora a demanda da rede elétrica possa permanecer forte, considerando a pressão sobre as exportações de eletrodomésticos causada pelas tarifas e o impacto de fatores como "anti-concorrência desleal", e dado que o crescimento do consumo global deverá ser menor do que as projeções do ano passado, a demanda por cobre pode enfraquecer marginalmente no segundo semestre, o que terá certo efeito inibitório sobre os preços do cobre.

Do ponto de vista dos estoques, os estoques domésticos de cobre e os estoques de cobre na LME estão em níveis baixos, fornecendo suporte aos preços do cobre pelo lado dos estoques baixos. Vale notar que os estoques atuais da LME estão em níveis historicamente baixos, tornando-os altamente propensos a comportamentos de "squeeze", o que apoiará os preços do cobre. No entanto, com mudanças nas políticas tarifárias dos EUA e ajustes na relação oferta-demanda global, as situações de estoque podem mudar, afetando os preços do cobre.

Em resumo, o mercado tem fortes expectativas de aumento no apoio político doméstico, o que deverá impulsionar os preços do cobre macroeconomicamente; a capacidade do Fed dos EUA de cortar as taxas conforme o planejado, as preocupações do mercado com a independência do Fed, as negociações comerciais entre os EUA e vários países e as incertezas em torno das tarifas dos EUA podem perturbar repetidamente os preços do cobre. Do lado dos fundamentos, embora exista a possibilidade de enfraquecimento marginal no crescimento da demanda global por cobre no segundo semestre, o suporte aos preços do cobre proveniente da escassez do lado da oferta é mais forte, permitindo que os preços do cobre ainda recebam suporte fundamental relativamente forte no segundo semestre.

Vozes Institucionais

Em 3 de julho (quinta-feira), um relatório divulgado pelo UBS mostrou que elevou suas previsões de preços do cobre para 2025 e 2026 em 7% e 4%, respectivamente, para US$ 4,24 por libra e US$ 4,68 por libra, revertendo sua perspectiva de demanda anteriormente mais cautelosa à medida que o impacto significativo das incertezas tarifárias dissipou-se. Embora as incertezas tarifárias possam levar a uma redução na demanda dos usuários finais, o cenário base do UBS prevê que a demanda retornará aos níveis de tendência nos próximos 12 meses. A recuperação dos mercados de uso final tradicionais, como Europa e EUA, apoiará os preços do cobre, com a demanda nesses mercados sustentada por impulsionadores de longo prazo como reabastecimento e eletrificação, política fiscal alemã, defesa e indústrias de IA. Sustentado por dinâmicas favoráveis do lado da oferta e impulsionadores de demanda de longo prazo, o UBS mantém uma visão relativamente otimista sobre os preços do cobre.

O Goldman Sachs espera que exista risco de alta para os preços do cobre na LME em agosto, com preço previsto de US$ 10.050/ton. O Goldman Sachs já elevou sua previsão para os preços do cobre na LME no segundo semestre de 2025 para uma média de US$ 9.890/ton, acima dos US$ 9.140/ton anteriores, e projeta que os preços do cobre cairão para US$ 9.700/ton até dezembro deste ano. Os preços do cobre deverão atingir um pico de US$ 10.050/ton em 2025. O preço médio anual de 2026 é previsto em US$ 10.000/ton (revisto para baixo dos US$ 10.170/ton anteriores), com preços projetados para atingir US$ 10.350/ton até dezembro de 2026.

O Commerzbank espera que os preços do cobre atinjam US$ 9.500/ton até o final do ano.

O relatório de pesquisa do CITIC Securities afirma que os preços do cobre flutuaram para cima recentemente, com visões de mercado divergentes sobre as tendências de preços subsequentes. Do ponto de vista das commodities, a orientação da produção e a expansão do CAPEX para minas de cobre refinado a montante permanecem extremamente limitadas, enquanto as taxas TC/RC continuam a cair acentuadamente. O mercado global de cobre refinado mantém um equilíbrio global apertado. Além disso, a "estabilidade do crescimento" da China e a economia de "aterrissagem suave" dos EUA sustentam os pisos dos preços do cobre. Os preços de mercado atuais são relativamente razoáveis, mas um impulso adicional para cima exige um apoio político macro doméstico mais forte e a estabilização das economias no exterior, enquanto a indústria aguarda um novo ciclo. As expectativas elevadas de inflação, as expectativas de corte de taxas de juros e uma ligeira retração no índice do dólar dos EUA são todas antecipadas para sustentar os preços do cobre em sua atual trajetória de alta. O CITIC Securities mantém sua previsão de que os preços do cobre subirão para US$ 10.000-11.000/ton no segundo semestre de 2025, permanecendo cauteloso sobre possíveis interrupções por inesperadas questões de "tarifas recíprocas" em julho.

Leituras recomendadas: