Notícia da SMM em 26 de junho:

Revisão de preços:

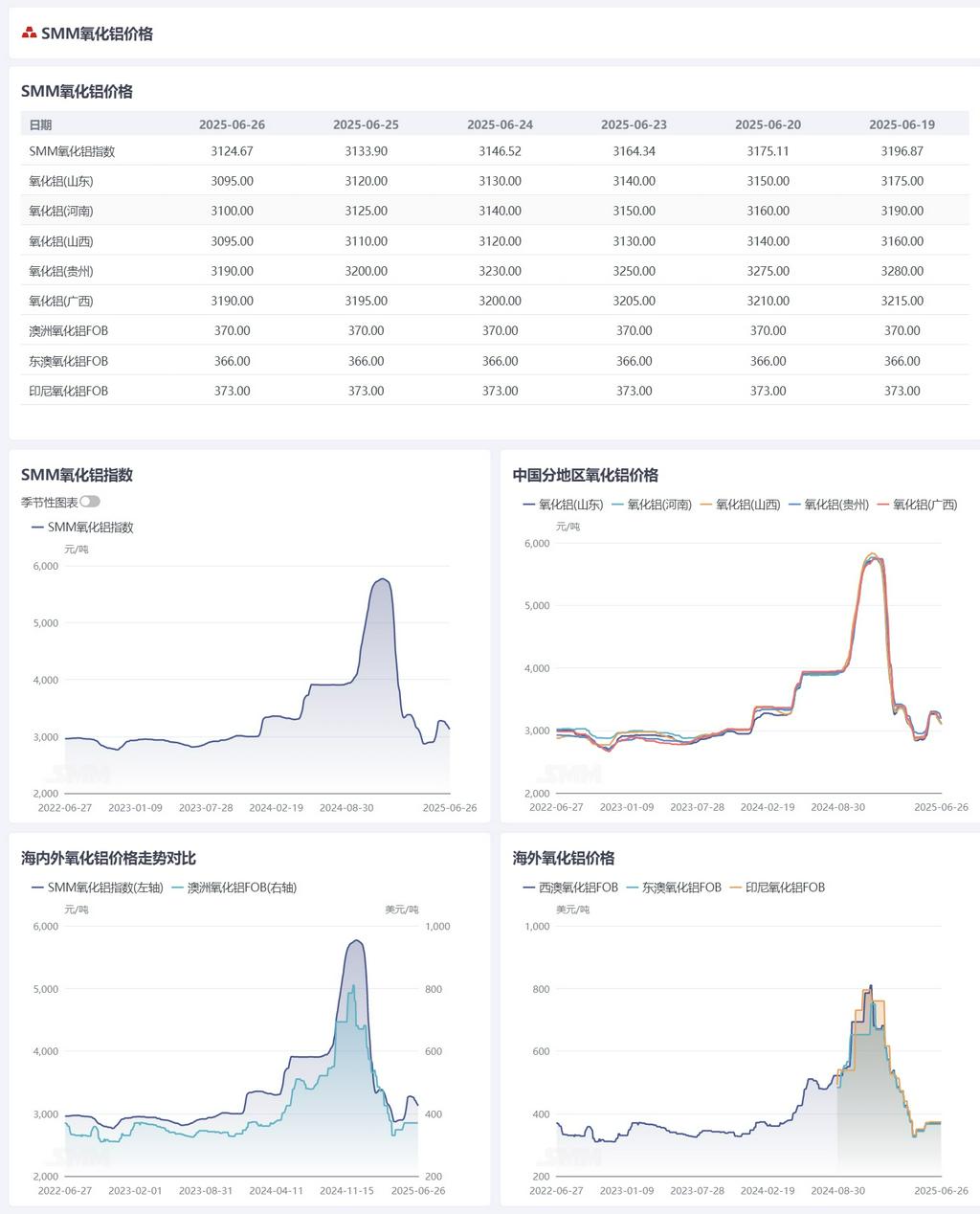

Até quinta-feira desta semana, o Índice SMM de Alumina estava em 3.124,67 yuan/tonelada, uma queda de 72,21 yuan/tonelada em relação a quinta-feira da semana passada. Na região de Shandong, os preços foram de 3.050-3.140 yuan/tonelada, uma queda de 80 yuan/tonelada em relação a quinta-feira da semana passada; na região de Henan, os preços foram de 3.080-3.120 yuan/tonelada, uma queda de 90 yuan/tonelada em relação a quinta-feira da semana passada; na região de Shanxi, os preços foram de 3.050-3.140 yuan/tonelada, uma queda de 65 yuan/tonelada em relação a quinta-feira da semana passada; na região de Guangxi, os preços foram de 3.170-3.210 yuan/tonelada, uma queda de 25 yuan/tonelada em relação a quinta-feira da semana passada; na região de Guizhou, os preços foram de 3.130-3.250 yuan/tonelada, sem mudança em relação a quinta-feira da semana passada; na região de Bayuquan, os preços foram de 3.210-3.290 yuan/tonelada.

Mercado externo:

Até 26 de junho de 2025, o preço FOB de alumina na Austrália Ocidental foi de 370 dólares/tonelada, com um frete marítimo de 21,90 dólares/tonelada, e a taxa de câmbio dólar/yuan estava em torno de 7,19 na venda. Este preço equivale a cerca de 3.262 yuan/tonelada no preço de venda externa nos principais portos domésticos, o que é 137 yuan/tonelada mais alto do que o preço doméstico de alumina, e a janela de importação de alumina continua fechada. Nesta semana, foram consultadas duas transações de alumina no mercado externo, com preços bastante diferentes. Segundo se sabe, a última transação teve certas características especiais, e o preço foi globalmente artificialmente elevado. A situação específica é a seguinte:

- Em 20 de junho, foram negociadas 30.000 toneladas de alumina no mercado externo, com um preço de transação de US$ 366/mt FOB Índia.

- Em 25 de junho, foram negociadas 30.000 toneladas de alumina no mercado externo, com um preço de transação de US$ 380,03/mt FOB Índia, com data de embarque em julho.

Mercado doméstico:

De acordo com os dados da SMM, até quinta-feira desta semana, a capacidade total instalada de alumina metalúrgica nacional foi de 110,82 milhões de toneladas/ano, e a capacidade total em operação foi de 88,97 milhões de toneladas/ano. A taxa de operação semanal de alumina nacional aumentou 0,36 ponto percentual em relação à semana passada, atingindo 80,28%. Entre elas, a taxa de operação semanal de alumina na região de Shandong manteve-se em 86,54% em relação à semana passada; a taxa de operação semanal de alumina na região de Shanxi aumentou 0,4 ponto percentual em relação à semana passada, atingindo 77%; a taxa de operação semanal de alumina na região de Henan diminuiu 0,83 ponto percentual em relação à semana passada, atingindo 59,16%; a taxa de operação semanal de alumina na região de Guangxi manteve-se em 91,72% em relação à semana passada.

Durante este período, as transações de alumina no mercado spot continuaram a cair. Entre elas, o preço de transação de alumina na região norte, convertido para o preço de fábrica, foi de 3.050-3.120 yuan/tonelada; o preço de transação de alumina na região sudoeste foi de 3.130-3.150 yuan/tonelada.

Em termos gerais:

A curto prazo, espera-se que a capacidade de operação de alumina se mantenha em um nível elevado, e a oferta no mercado spot continue relativamente ampla, exercendo pressão máxima sobre os preços spot de alumina. Em termos de custos, espera-se que os preços dos contratos a longo prazo de bauxita no terceiro trimestre se mantenham estáveis ou caiam, e em geral, espera-se que os custos de produção de alumina se mantenham estáveis ou diminuam ligeiramente. As alumina prices continue to decline, the cost-supporting effect is expected to gradually manifest. In the short term, spot alumina prices are expected to remain in the doldrums.