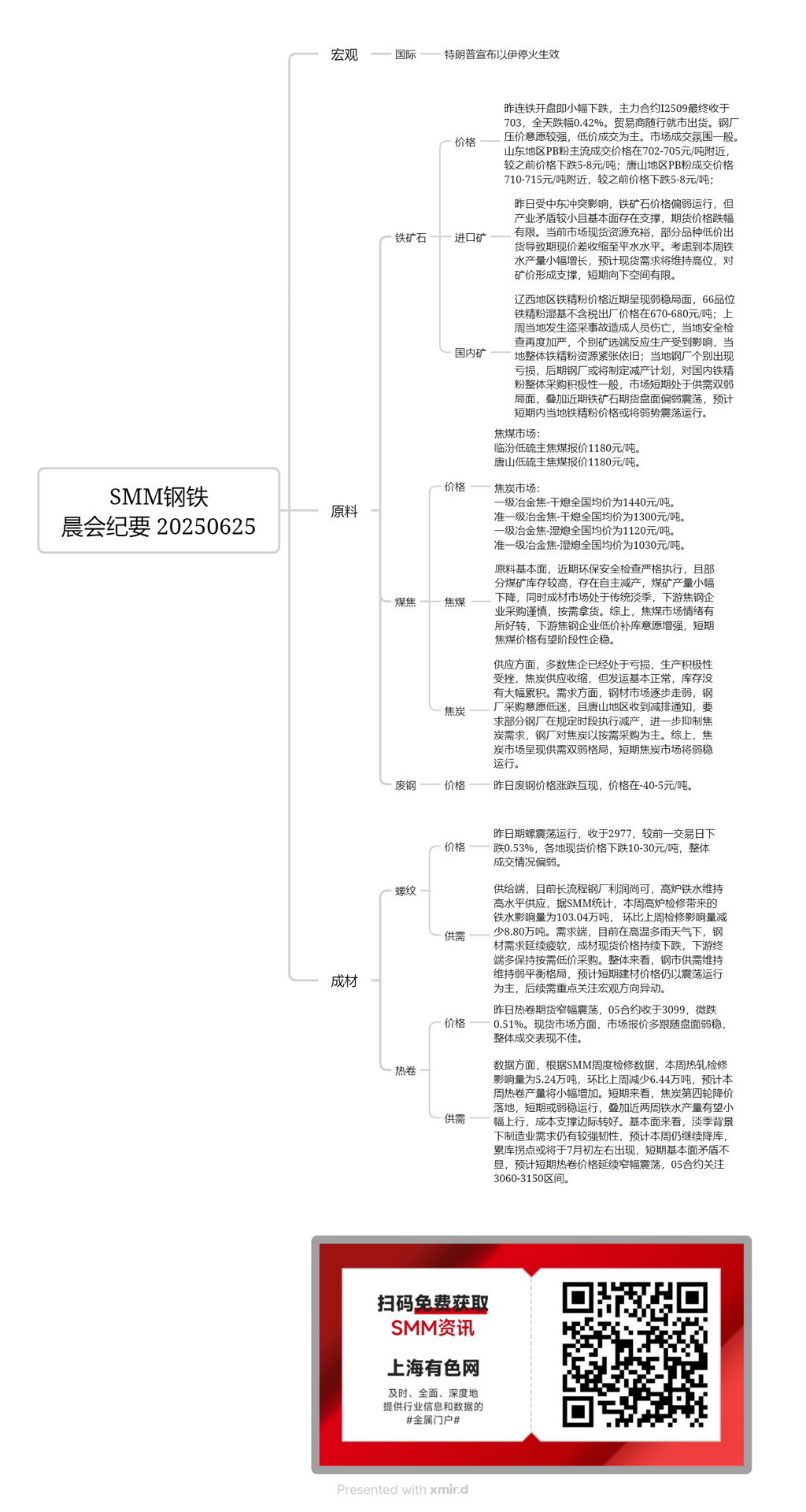

Minério Nacional:

No oeste de Liaoning, o preço dos concentrados de minério de ferro tem estado em baixa recentemente. O preço de fábrica (sem impostos) dos concentrados de minério de ferro com 66% de teor de ferro, em base úmida, é de 670-680 yuan/tonelada. Na semana passada, ocorreu um acidente de mineração ilegal na região, resultando em vítimas. Como resultado, as inspeções de segurança locais foram novamente intensificadas. Algumas minas e plantas de beneficiamento relataram que sua produção foi afetada, e o fornecimento geral de concentrados de minério de ferro na região permanece apertado. Algumas siderúrgicas locais estão enfrentando prejuízos e podem formular planos de redução de produção no futuro. Seu entusiasmo geral pela compra de concentrados de minério de ferro nacional é moderado. O mercado está atualmente em uma situação de oferta e demanda fracas no curto prazo. Juntamente com o desempenho recente fraco e volátil do mercado de futuros de minério de ferro, espera-se que o preço dos concentrados de minério de ferro locais permaneça em baixa no curto prazo.

Minério Importado:

Ontem, os futuros de minério de ferro na DCE abriram com uma ligeira queda, com o contrato mais negociado I2509 fechando em 703, uma queda de 0,42% no dia. Os negociantes venderam mercadorias de acordo com as condições do mercado. As siderúrgicas tinham um forte desejo de negociar preços mais baixos, e as transações foram principalmente concluídas a preços mais baixos. O ambiente de negociação do mercado foi moderado. Na região de Shandong, os preços de transação dominantes dos concentrados PB estavam em torno de 702-705 yuan/tonelada, uma queda de 5-8 yuan/tonelada em relação aos preços anteriores. Na região de Tangshan, os preços de transação dos concentrados PB estavam em torno de 710-715 yuan/tonelada, também uma queda de 5-8 yuan/tonelada em relação aos preços anteriores. Afetado pelo conflito no Oriente Médio ontem, os preços do minério de ferro estavam em baixa. No entanto, devido às contradições relativamente pequenas do setor e ao apoio fundamental, a queda nos preços dos futuros foi limitada. Atualmente, os recursos de carga à vista no mercado são abundantes, e a venda de algumas variedades a preços mais baixos levou ao spread entre os preços dos futuros e à vista a se contrair para a paridade. Considerando o ligeiro aumento na produção de ferro-gusa esta semana, espera-se que a demanda à vista permaneça elevada, fornecendo apoio aos preços do minério, com espaço limitado para queda no curto prazo.

Carvão de Coque:

O preço cotado do carvão de coque com baixo teor de enxofre em Linfen é de 1.180 yuan/tonelada. O preço cotado do carvão coqueante de baixo teor de enxofre em Tangshan também é de 1.180 yuan/tonelada. Em relação aos fundamentos das matérias-primas, as inspeções ambientais e de segurança têm sido rigorosamente aplicadas recentemente. Além disso, algumas minas de carvão têm níveis elevados de estoque e cortaram voluntariamente a produção, levando a uma ligeira diminuição na produção das minas de carvão. Enquanto isso, o mercado de aço acabado está na tradicional baixa temporada, e as empresas de coque e aço a jusante estão cautelosas nas compras e adquirem apenas conforme a necessidade. Em resumo, o sentimento do mercado no mercado de carvão coqueante melhorou um pouco. As empresas de coque e aço a jusante aumentaram sua vontade de reabastecer a preços mais baixos, e os preços do carvão coqueante devem se estabilizar a curto prazo.

Coque:

O preço médio nacional do coque metalúrgico premium (extinção a seco) é de 1.440 yuan/tonelada. O preço médio nacional do coque metalúrgico de alta qualidade (extinção a seco) é de 1.300 yuan/tonelada. O preço médio nacional do coque metalúrgico premium (extinção a úmido) é de 1.120 yuan/tonelada. O preço médio nacional do coque metalúrgico de alta qualidade (extinção a úmido) é de 1.030 yuan/tonelada. Em termos de oferta, a maioria das empresas de coque já está operando com prejuízo, e seu entusiasmo pela produção foi prejudicado, levando a uma contração na oferta de coque. No entanto, os embarques estão basicamente normais, e o estoque não se acumulou significativamente. Em termos de demanda, o mercado de aço está gradualmente enfraquecendo, e as siderúrgicas têm baixa vontade de compra. Além disso, a região de Tangshan recebeu avisos de redução de emissões, exigindo que algumas siderúrgicas implementem cortes de produção durante períodos específicos, suprimindo ainda mais a demanda por coque. As siderúrgicas adquirem principalmente coque conforme a necessidade. Em resumo, o mercado de coque está enfrentando um cenário de oferta e demanda fracos, e espera-se que permaneça em baixa a curto prazo.

Vergalhão:

Ontem, os futuros de vergalhão flutuaram dentro de uma faixa, fechando em 2.977, uma queda de 0,53% em relação ao dia anterior de negociação. Os preços à vista em todas as regiões caíram 10-30 yuan/tonelada, com a atividade comercial geral permanecendo fraca. No lado da oferta, atualmente, os lucros das siderúrgicas de alto forno são moderados, e a produção de ferro-gusa de alto forno permanece em um nível elevado. De acordo com as estatísticas da SMM, o impacto da manutenção de altos-fornos na produção de ferro-gusa nesta semana foi de 1,0304 milhão de toneladas, uma redução de 88 mil toneladas semana a semana em relação ao impacto da manutenção na semana passada. No lado da demanda, em meio ao clima quente e chuvoso, a demanda por aço continua a ser fraca, com os preços spot de aço acabado continuando a cair. Os terminais a jusante estão comprando principalmente com base na necessidade e a preços baixos. No geral, o mercado de aço mantém um equilíbrio fraco na oferta e demanda, e espera-se que os preços de materiais de construção a curto prazo continuem a flutuar dentro de um intervalo, com o foco subsequente nas mudanças de direção macroeconômica.

HRC:

Ontem, os futuros de HRC flutuaram dentro de um intervalo, com o contrato 05 fechando em 3099, uma ligeira queda de 0,51%. No mercado spot, as cotações do mercado seguiram principalmente a tendência fraca e estável do mercado de futuros, com o desempenho geral das negociações sendo fraco. Em termos de dados, de acordo com os dados semanais de manutenção da SMM, o impacto da manutenção de laminados a quente nesta semana foi de 52.400 toneladas, uma redução de 64.400 toneladas semana a semana. Espera-se que a produção de HRC aumente ligeiramente nesta semana. A curto prazo, com a implementação da quarta rodada de reduções de preços do coque, espera-se que os preços do coque permaneçam em baixa a curto prazo. Juntamente com a expectativa de um ligeiro aumento na produção de ferro-gusa nas próximas duas semanas, espera-se que o suporte de custos melhore marginalmente. Do ponto de vista fundamental, no contexto da baixa temporada, a demanda do setor manufatureiro ainda mostra forte resiliência. Espera-se que o estoque continue a ser reduzido nesta semana, com a virada do acúmulo de estoques provavelmente ocorrendo por volta do início de julho. A curto prazo, as contradições fundamentais não são proeminentes, e espera-se que os preços de HRC continuem a flutuar dentro de um intervalo, com o contrato 05 focando no intervalo de 3060-3150.