Em 20 de junho, no 2025 SMM (4ª) Conferência de Sistemas de Acionamento Elétrico & Fórum da Indústria de Motores de Acionamento - Fórum Principal, organizado conjuntamente pela SMM Information & Technology Co., Ltd., Hunan Hongwang New Material Technology Co., Ltd., Governo Popular do Distrito de Louxing e Zona de Desenvolvimento Econômico e Tecnológico de Loudi de nível nacional, Ye Jianhua, gerente geral do Departamento de Pesquisa Industrial da SMM, fez um discurso sobre "Análise de Preços e Custos de Materiais Metálicos para Acionamento Elétrico".

Macro - Imprevisível e Complexo

Altos funcionários chineses e norte-americanos realizaram a segunda rodada de conversações em Londres, com o mercado aguardando os resultados da nova rodada de conversações.

►Análise da SMM

Ø Em 12 de maio, foram alcançados progressos substantivos nas conversações econômicas e comerciais entre a China e os EUA em Genebra, e foi emitida uma declaração conjunta. O conteúdo do acordo comercial superou as expectativas do mercado, aliviando a tensão anterior do mercado. Além disso, as negociações entre os EUA e países como a Índia e o Japão estão atualmente mostrando um momento moderado, o que é propício à recuperação econômica global e impulsionou os preços do cobre.

Ø Na noite de 5 de junho, o presidente Xi Jinping teve uma conversa telefônica programada com o presidente dos EUA, Donald Trump.

Ø Em 9 de junho, altos funcionários chineses e norte-americanos realizaram a segunda rodada de conversações em Londres. O mercado espera uma flexibilização a curto prazo das tensões comerciais. Atualmente, a primeira rodada de conversações foi concluída, com os EUA emitindo sinais positivos e a China evitando temporariamente exercer excessivamente sua influência, ambos deixando espaço para negociações subsequentes.

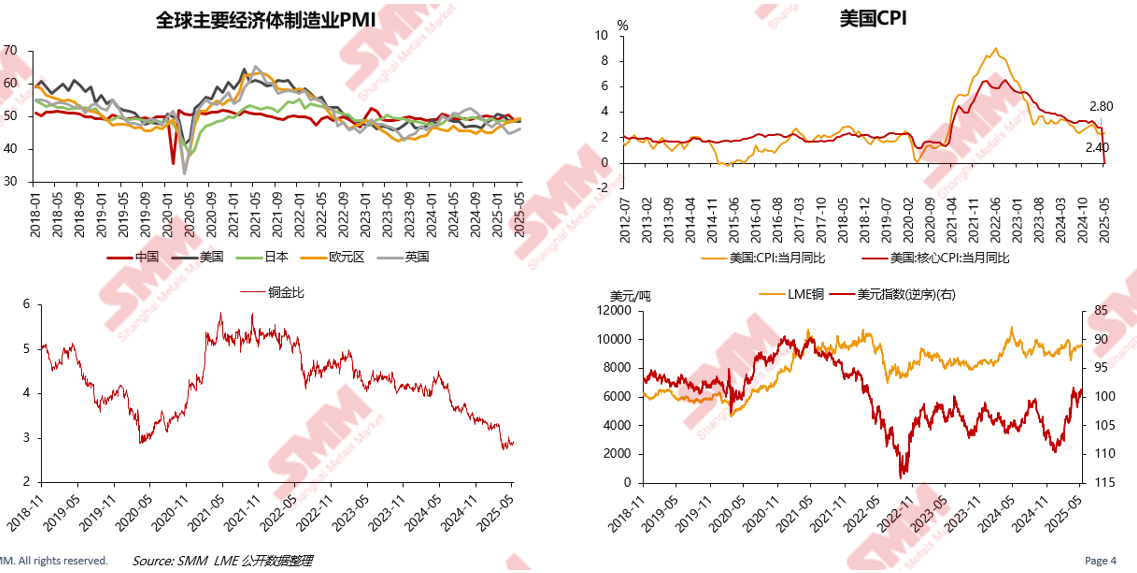

Os PMIs de manufatura das principais economias globais estão abaixo de 50. Afetados por conflitos geopolíticos e políticas tarifárias dos EUA, o declínio na relação cobre/ouro indica um forte sentimento de aversão ao risco no mercado.

Ele analisou as tendências dos PMIs de manufatura das principais economias globais, IPC dos EUA, relação cobre/ouro, cobre na LME e índice do dólar norte-americano.

A "Estagnação", "Inflação" e "Recessão" na economia dos EUA estão perturbando os preços dos ativos globais.

Ele analisou os rendimentos dos títulos do Tesouro norte-americano de longo e curto prazo, o valor anterior da variação na folha de pagamento não agrícola dos EUA, o Índice de Sentimento do Consumidor da Universidade de Michigan, o Índice de Condições Atuais do Consumidor da Universidade de Michigan, o Índice de Expectativas do Consumidor da Universidade de Michigan, os EUA: Markit: PMI de Manufatura (Final) e os EUA: Markit: PMI de Serviços: Atividade Empresarial (Final).

Os principais indicadores econômicos europeus começaram a melhorar, e fundos de investimento em infraestrutura em grande escala foram criados para impulsionar a economia.

Ele apresentou a situação a partir das perspectivas da redução gradual das taxas de juros da zona do euro e da desaceleração do declínio da confiança na construção e no varejo na zona do euro.

O mercado de consumo doméstico precisa de mais estímulo, o mercado de exportação enfrentará maiores desafios e a emissão de títulos de dívida dos governos locais é relativamente rápida.

Ele interpretou as mudanças nos dados a partir da situação das exportações da China, da confiança do consumidor, do crescimento contínuo da poupança das famílias, da emissão total mensal de títulos de dívida dos governos locais, da área de estoque, da área de início e da área de conclusão do setor imobiliário.

Oferta de Cobre e Alumínio

O aumento das principais minas de cobre do mundo vem principalmente de projetos de expansão

Ele detalha os incrementos esperados das novas expansões e projetos recentemente inaugurados das principais minas de cobre do mundo entre 2020 e 2030, entre outros conteúdos.

A rápida expansão da capacidade global de fundição de cobre dificulta a mudança da situação de escassez de matérias-primas

No país, a taxa de crescimento da capacidade de refino ainda será maior do que a da capacidade de fundição no futuro, criando, teoricamente, uma lacuna que precisa ser preenchida com cátodos de cobre e sucata de cobre.

No exterior, embora haja expansões na capacidade de cátodos de cobre no futuro, fundamentalmente, trata-se de uma transferência de matérias-primas de concentrado de cobre. Devido à interferência da escassez de matérias-primas de concentrado de cobre, é difícil alcançar o objetivo de aumentar a capacidade de fundição, o que pode levar a um declínio na produção global de fundição e a uma expansão da lacuna real com a capacidade de refino.

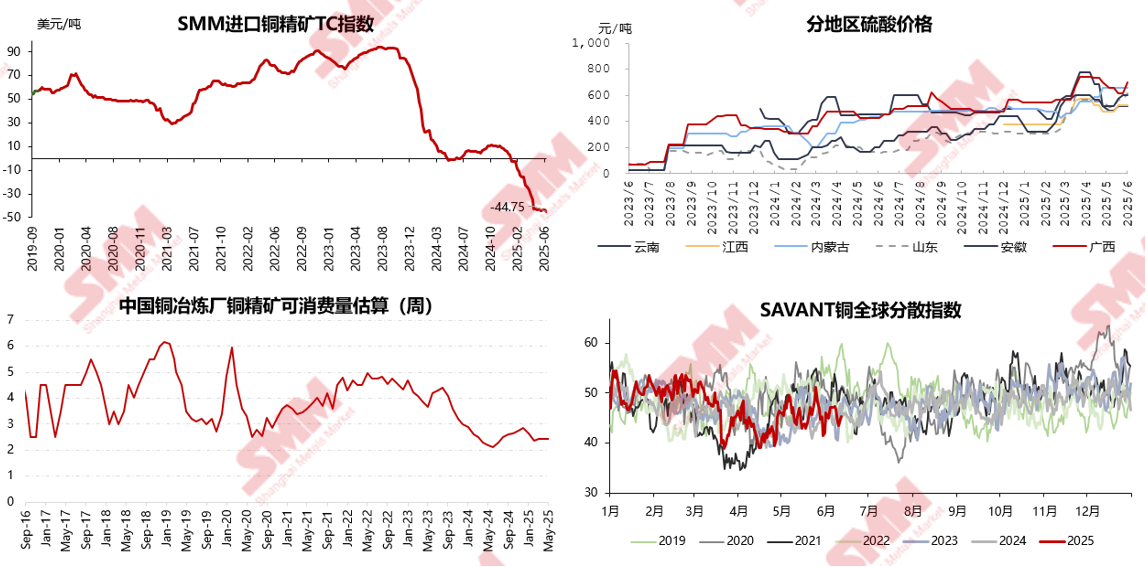

A escassez de concentrados de cobre se intensifica, e a deterioração da estrutura de oferta e demanda a curto prazo é difícil de ser revertida

Ele realizou uma análise com base nos resultados esperados do equilíbrio entre oferta e demanda de concentrados de cobre global entre 2021 e 2030 (incluindo as taxas de interferência do lado da oferta e da demanda), no TC de referência anual do contrato de longo prazo para concentrados de cobre e em uma comparação das vantagens das matérias-primas de fundição de cobre.

Com a oferta limitada de concentrados de cobre, as taxas de processamento continuam a cair e as perdas das fundições aumentam

Ele realizou uma análise com base no índice SMM de TC de importação de concentrados de cobre, nos preços regionais do ácido sulfúrico, nas estimativas da quantidade consumível de concentrados de cobre pelas fundições de cobre chinesas e no índice de dispersão global SAVANT para cobre.

O diferencial de preços do LC voltou a aumentar no final de abril, com alguns conhecimentos de embarque importados sendo reexportados para os EUA

O diferencial de preços do LC voltou a aumentar no final de abril, com os EUA continuando a atrair oferta. A lacuna de oferta no Chile e os problemas logísticos na RDC continuarão a elevar o prêmio à vista da China. Um grande número de certificados de depósito asiáticos da LME foram cancelados, apoiando a estrutura de backwardation da LME.

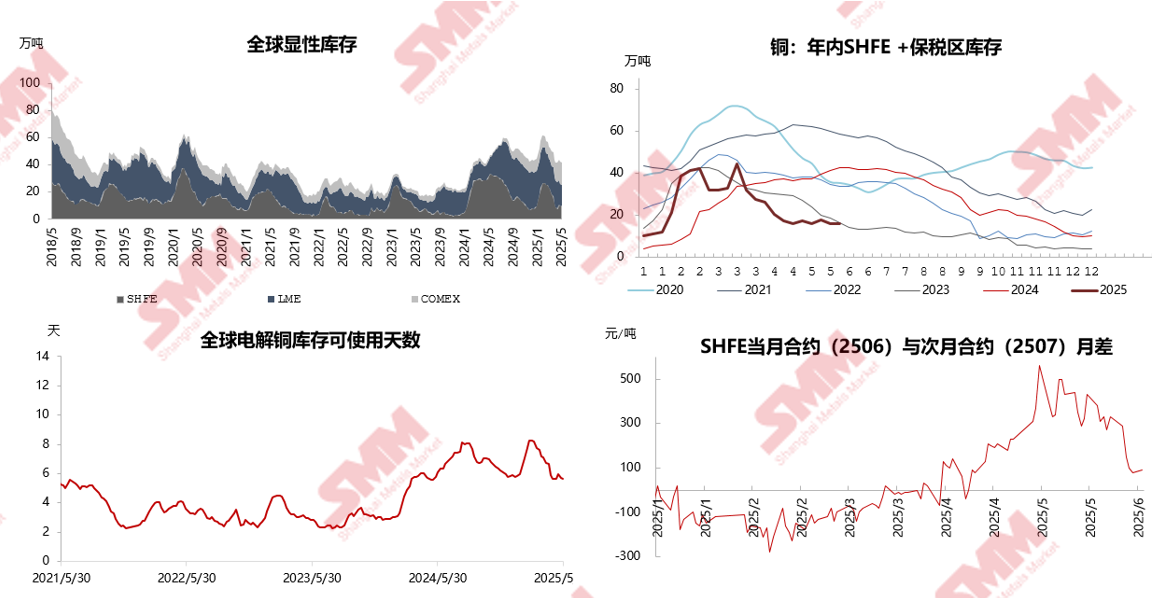

A expectativa de oferta limitada está a tornar-se realidade, e o risco de compressão dos futuros de cobre aumenta

Em maio de 2025, o estoque global visível diminuiu ainda mais, e os dias disponíveis de cátodo de cobre global continuaram a diminuir. Os fundos de empréstimo do mercado foram fortes, e sob o risco de compressão, os preços do cobre na SHFE e na LME podem subir em etapas.

O custo do alumínio recuou ligeiramente em maio, com desempenho misto na repartição de custos em junho

De acordo com os dados da SMM, o custo total médio com impostos incluídos da indústria de alumínio da China em maio de 2025 foi de 16.333 yuan/tonelada, uma queda de 0,3% em relação ao mês anterior e de 5,1% em relação ao ano anterior. Durante esse período, as perturbações no setor de bauxita em meados de maio impulsionaram rapidamente os preços futuros da alumina, com um ligeiro atraso no aumento dos preços à vista. Além disso, os preços à vista da alumina tenderam a cair na primeira metade e a subir na segunda metade do mês, resultando em um crescimento limitado do preço médio mensal da alumina em maio. Espera-se que o preço médio mensal aumente significativamente em junho.

►Análise da SMM

Em junho de 2025, o impulso ascendente do preço médio mensal da alumina ainda existe; os custos de materiais auxiliares estão enfraquecendo; os custos de eletricidade estão diminuindo. No geral, o custo do alumínio pode mostrar uma tendência de ligeiro recuo.

No geral, a SMM espera que o custo total médio com impostos incluídos da indústria de alumínio primário doméstico da China seja de cerca de 16.000-16.300 yuan/tonelada em junho de 2025.

Em junho, a proporção de alumínio líquido continuou a aumentar, e não houve notícias de nova capacidade entrando em operação conforme planejado.

De acordo com as estatísticas da SMM, a produção de alumínio primário da China em maio de 2025 (31 dias) aumentou 2,7% em relação ao ano anterior e 3,4% em relação ao mês anterior. A proporção de alumínio líquido nas fundições de alumínio domésticas aumentou significativamente em maio, subindo 1,48 ponto percentual em relação ao mês anterior para 75,5% este mês. Isso foi principalmente devido à redução dos volumes de lingotes de fundição e ao aumento das proporções de alumínio líquido nas empresas de várias regiões do norte. Espera-se que essa proporção permaneça elevada no futuro. Com base nos dados da SMM sobre a proporção de alumínio líquido, os volumes de lingotes de fundição de alumínio primário na China em maio diminuíram 6,15% em relação ao ano anterior, para cerca de 913.000 toneladas.

►Análise da SMM

Em junho de 2025, a capacidade operacional de alumínio primário na China permaneceu elevada. Considerando o progresso dos projetos novos ou de substituição restantes deste ano, não há expectativa de nova capacidade entrar em operação a curto prazo. Além disso, a crescente proporção de alumínio líquido pode se tornar um fator significativo que afeta o mercado de alumínio à vista. Atualmente, as fundições de alumínio em várias regiões do norte estão aumentando a proporção de alumínio líquido e reduzindo os volumes de lingotes de fundição, o que pode afetar as chegadas nas regiões principais no futuro.

No futuro, ainda é necessário monitorar a tendência de mudanças na proporção de alumínio líquido no alumínio primário, bem como o estoque e a demanda por produtos ligados.

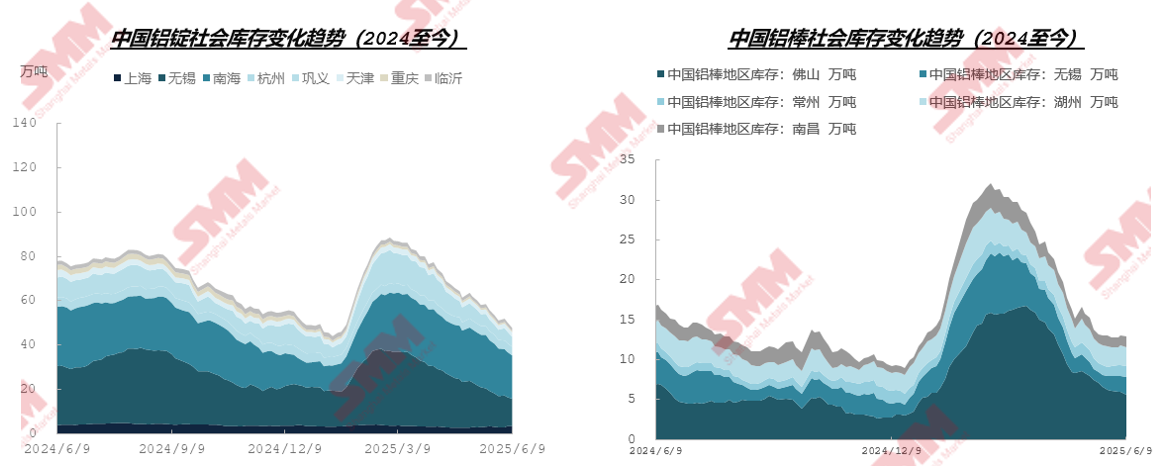

A redução do estoque social sustenta os preços do alumínio

De acordo com as estatísticas da SMM, o estoque social de alumínio primário na China era de 477.000 toneladas em 9 de junho, com uma redução de 27.000 toneladas em relação à última quinta-feira. O estoque social de tarugos de alumínio foi de 129.500 toneladas, com uma redução de 500 toneladas em relação à última quinta-feira.

►Análise da SMM

Olhando para o futuro, apoiado pelas baixas chegadas a curto prazo, espera-se que o estoque mantenha uma tendência de redução e ultrapasse o limite de 500.000 toneladas, permanecendo em níveis historicamente baixos. No entanto, se as taxas de operação a jusante enfraquecerem durante a baixa temporada e o crescimento da demanda não puder acompanhar a recuperação da oferta, a velocidade de redução do estoque diminuirá significativamente. É necessário um monitoramento e uma verificação rigorosos para determinar ainda mais o período em que o estoque de lingotes de alumínio domésticos passa a acumular durante a baixa temporada. Temporariamente, espera-se que o ponto de virada do aumento do estoque possa ser adiado até o final de junho ou início de julho.

Demanda: A estrutura da demanda final mostra diferenciação

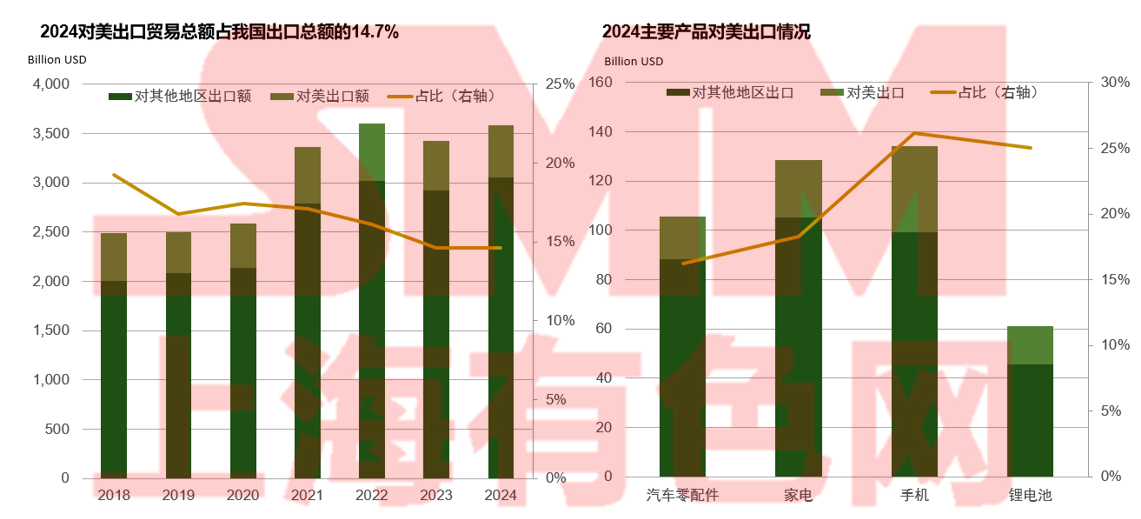

Embora a dependência comercial dos EUA esteja diminuindo, os EUA continuam a ser o maior parceiro comercial único da China.

A Ásia é o principal mercado de exportação de semiacabados de cobre da China, que é vulnerável à coerção dos EUA. As importações de sucata de cobre dos EUA diminuirão significativamente em 2025.

Em 2024, as exportações de semiacabados de cobre para o mercado norte-americano foram de 60.000 toneladas métricas, representando 7,4% do total das exportações. Em 2024, quase 20% das importações de sucata de cobre da China vieram dos EUA.

Taxas de operação das empresas de processamento de alumínio: Ao entrar na época tradicionalmente de baixa, as taxas de operação das empresas de processamento de alumínio diminuem

►Chapas/folhas, tiras e folhas finas

• Para chapas/folhas e tiras de alumínio, espera-se que o padrão fraco e volátil continue em junho. Atualmente, os pedidos de exportação são moderados. Atividades promocionais domésticas, como o 618, impulsionaram a redução dos estoques de produtos de uso final, o que pode posteriormente estimular a demanda de compra final e beneficiar indiretamente a taxa de operação de chapas/folhas e tiras de alumínio. No entanto, à medida que a indústria entra na época tradicionalmente de baixa, o aumento da demanda a jusante é limitado, dificultando a compensação do impacto da queda geral da demanda.

• Para folhas finas de alumínio, espera-se que o mercado permaneça em baixa em junho, mas ainda haverá crescimento em alguns segmentos de nicho. As folhas finas para ar-condicionado e embalagens de bebidas (como folhas finas para recipientes) podem se beneficiar do aumento do consumo durante a estação quente, impulsionando um ligeiro aumento na taxa de operação no início do mês. Em termos de exportações, a flexibilização das barreiras alfandegárias entre a China e os EUA pode estimular os embarques concentrados nos setores de eletrodomésticos e eletrônicos, criando uma janela de recuperação para produtos voltados para a exportação, como as folhas finas de embalagem duplo zero.

► Extrusão de Alumínio para Construção

• Ao entrar em junho, as principais empresas de materiais de construção no centro da China relataram que, exceto por uma pequena parcela de clientes estáveis, os novos pedidos em vários segmentos de materiais de construção estavam fracos. Os pedidos de infraestrutura, portas e janelas e revendedores podem diminuir em vários graus.

► Extrusão de Alumínio Industrial

• Ao entrar em junho, devido ao baixo sentimento de compra dos fabricantes de componentes a jusante, as empresas estão relativamente pessimistas em relação ao cronograma de produção de componentes em junho. No entanto, de acordo com a pesquisa da SMM, alguns fabricantes em Anhui estão aumentando constantemente sua capacidade recém-investida, que deverá atingir a produção total no segundo semestre. Enquanto isso, segundo a pesquisa da SMM, algumas pequenas e médias empresas em Anhui e Henan relataram que suas linhas de produção de energia solar fotovoltaica (PV) estão gradualmente saindo do mercado, mantendo apenas pedidos de alguns clientes de longa data. A taxa de operação de quadros de energia solar fotovoltaica pode permanecer baixa em junho. Em relação à extrusão automotiva, embora algumas empresas no leste e sul da China tenham relatado que alguns fabricantes de equipamentos originais (OEMs) indicaram que a demanda prevista para junho aumentará, as empresas acreditam que haverá desvios entre a demanda real e os valores previstos, e não aumentarão a produção por enquanto.

► Fios e Cabos de Alumínio

• No início de junho, a taxa de operação do setor mostrou uma tendência divergente. As empresas líderes, com um planejamento de produção razoável com base nos pedidos em mãos, experimentaram uma queda mensal na taxa de operação, mas ainda demonstraram forte resiliência, mantendo um nível relativamente alto. As pequenas e médias empresas, no entanto, mostraram um enfraquecimento significativo no desempenho operacional devido ao fim do período anterior de entrega intensiva e à vontade de produção suprimida causada pela recuperação do preço do alumínio bruto. Recentemente, a State Grid lançou o terceiro lote de licitações para projetos de transmissão e transformação de energia. No entanto, o mercado está atualmente em um período de calmaria entre o fim das entregas de pedidos anteriores e a entrega em grande escala de novos pedidos. Os pedidos do mercado estão mostrando uma tendência divergente e de enfraquecimento. Com exceção de alguns pedidos da State Grid ainda em entrega, há uma tendência de queda na demanda por novos pedidos de linhas aéreas e energia solar fotovoltaica (PV) em algumas províncias, dificultando a formação de um forte impulso para as taxas de operação imediatas.

Exportações de Semimanufaturados de Alumínio Aumentaram 2,4% em Maio, com Crescimento Adicional Esperado

De acordo com dados da Administração Geral de Alfândega, as exportações chinesas de alumínio não fundido e semimanufaturados de alumínio atingiram 547.000 toneladas em maio de 2025, um aumento de 5,60% em relação ao mês anterior e uma queda de 3,19% em relação ao mesmo período do ano anterior. De janeiro a maio, as exportações cumulativas atingiram 2,431 milhões de toneladas, uma queda de 5,1% em relação ao mesmo período do ano anterior.

►Análise da SMM

De acordo com a pesquisa da SMM, não houve aumento significativo nas exportações de extrusão de alumínio, e o setor como um todo continuou a experimentar uma situação com muitas consultas, mas poucas transações reais. No entanto, a pesquisa da SMM também revelou que a intensificação da concorrência no mercado interno está forçando as empresas a aumentarem seus esforços na exploração de mercados estrangeiros. Apesar da atitude de espera do mercado, algumas empresas de materiais industriais no norte da China relataram um pequeno número de novos pedidos de países como Coreia do Sul, Suíça, Turquia e Paquistão durante o mês, com seus produtos sendo principalmente exportados como semiacabados personalizados. Em termos de materiais de construção, algumas empresas no sul, leste e norte da China relataram demanda estável por fachadas e portas e janelas no Sudeste Asiático, sustentando os volumes de exportação. Enquanto isso, algumas empresas no leste da China relataram que seu estoque interno incluía pedidos de exportação que ainda não tinham sido enviados, o que deve sustentar as exportações de extrusão de alumínio em junho. Em relação aos aros de roda, de acordo com o feedback dos clientes pesquisados pela SMM, como 70% dos aros de roda de liga de alumínio do mundo são fabricados na China, os clientes estrangeiros têm dificuldade em encontrar alternativas suficientes, e os pedidos de exportação em maio mantiveram um aumento estável e ligeiro. No curto prazo, espera-se que as exportações de semiacabados de alumínio continuem crescendo.

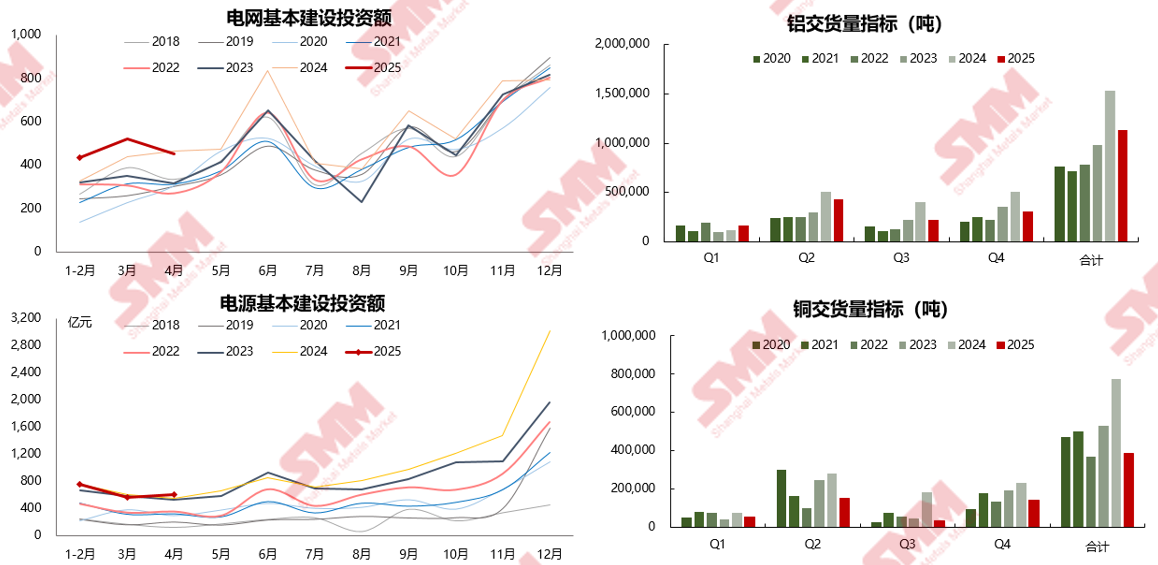

A State Grid Corporation of China planeja investir mais de 650 bilhões de yuans em 2025, representando um aumento anual de mais de 7% em relação ao investimento real em 2024.

A indústria da construção ainda está em tendência de crescimento negativo e ainda não foi capaz de fornecer feedback positivo para o consumo de cobre e alumínio.

Após comparar as mudanças de dados nos últimos anos, incluindo vendas de habitações comerciais, fontes de financiamento para desenvolvimento imobiliário, desempenho das áreas de construção e conclusão no setor imobiliário e mudanças nas vendas no varejo de materiais de construção e decoração, pode-se observar que o crescimento negativo nos dados relacionados à construção e ao setor imobiliário diminuiu.

O impacto das tarifas na indústria de eletrodomésticos está se tornando cada vez mais evidente.

►Análise da SMM:

ØA taxa de operação da produção de tubos e canos de cobre em maio diminuiu tanto em relação ao ano anterior quanto em relação ao mês anterior, mas a taxa de operação real foi maior do que o esperado, principalmente devido à recuperação gradual dos pedidos terminais norte-americanos que haviam sido interrompidos após as negociações tarifárias entre a China e os EUA.

ØEm junho, o cronograma de produção de vendas domésticas reais de aparelhos de ar condicionado domésticos aumentou 29,3% em relação ao ano anterior, enquanto as exportações reais diminuíram 18,3% em relação ao ano anterior. O cronograma de exportação prejudicou a taxa de operação da produção de tubos e canos de cobre. Estima-se que a taxa de operação em junho seja de 80,22%, uma queda de 1,54 pontos percentuais em relação ao mês anterior e um aumento de 3,45 pontos percentuais em relação ao mesmo período do ano anterior.

ØCom a chegada da época de entressafra, as taxas de operação dos cronogramas de produção para vendas internas e das fábricas de tubos e canos de cobre voltadas principalmente para as vendas internas sofrerão uma queda sazonal. Não há grandes expectativas para a demanda de exportação. Espera-se que a taxa de operação da produção de tubos e canos de cobre diminua gradualmente no mercado futuro.

Demanda: A nova energia continua a ser o principal motor de crescimento do consumo de alumínio, mas a taxa de crescimento está a abrandar.

No consumo final de alumínio, as indústrias da construção, dos transportes e da eletrónica de potência representam cerca de 70% do consumo total. Nos últimos anos, com a desaceleração do setor imobiliário e o rápido desenvolvimento da indústria de nova energia, a proporção do consumo de alumínio no setor de nova energia tem aumentado continuamente, proporcionando um novo motor de consumo para o consumo interno de alumínio.

►Análise da SMM

2024 é um ano em que o consumo interno de alumínio na China continua a inclinar-se para a indústria de nova energia. Espera-se que as instalações fotovoltaicas globais e as taxas de penetração de VNEs aumentem, impulsionando o aumento do uso de alumínio nos setores de energia e transportes, compensando a diminuição do uso de alumínio em indústrias tradicionais, como a construção. Em 2024, o uso total de alumínio nos setores de eletrónica de potência e transportes na China aumentou 7,5% em relação ao mesmo período do ano anterior, representando 46,3% do consumo interno total de alumínio. Em 2025, espera-se que o uso total de alumínio nestes dois setores aumente 4%, proporcionando um novo motor para o consumo interno de alumínio.

Levando em consideração o uso de alumínio em outros setores, a SMM espera que o consumo interno de alumínio primário em 2025 aumente 1,5% em relação ao mesmo período do ano anterior, com o crescimento nos setores de eletrónica de potência e transportes liderando o caminho.

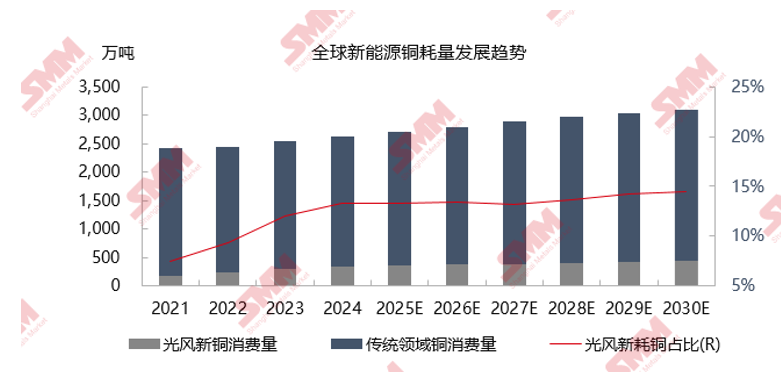

A médio e longo prazo, a indústria de nova energia continua a ser um dos principais motores do crescimento do consumo global de cobre

Analisou as mudanças na produção global de VNEs de 2022 a 2030E e as tendências de desenvolvimento do consumo global de cobre para a nova energia.

Balanço Global de Cátodos de Cobre e Previsão de Preços

►Análise da SMM

ØNo primeiro trimestre de 2025, antes da implementação das tarifas de Trump, o sentimento de risco de mercado aumentou, especialmente as expectativas para as tarifas de cobre, o que impulsionou o cobre COMEX, fazendo com que o diferencial de preços LME-CME aumentasse significativamente e permanecesse em um nível elevado, com os EUA desviando uma grande quantidade de cobre. Além disso, desde dezembro, os dados econômicos dos EUA têm sido positivos, as expectativas de inflação aumentaram e as commodities, em geral, se estabilizaram e recuperaram. No início do ano, políticas favoráveis foram introduzidas no país, e o sentimento macroeconômico foi positivo, beneficiando os preços do cobre. Fundamentalmente, o aumento do déficit na oferta de minério e as expectativas de redução na oferta de cátodo de cobre também contribuíram para a alta nos preços do cobre.

ØNo segundo trimestre de 2025, após a implementação das tarifas recíprocas dos EUA, as contramedidas da China se intensificaram, e a tempestade tarifária, juntamente com o enfraquecimento dos dados econômicos dos EUA, levaram o mercado a negociar com base na expectativa de danos econômicos causados pelas tarifas. Como barômetro da economia global, os preços do cobre despencaram. Posteriormente, várias políticas favoráveis podem ser introduzidas no país para impulsionar a demanda interna, e as negociações sino-americanas podem aliviar a guerra comercial. Com o apoio dos fundamentos (desestocagem acelerada de cobre fora dos EUA, baixos níveis de estoque global e expectativas de compressão sob uma forte estrutura de backwardação) e a melhora do sentimento macroeconômico, o centro dos preços do cobre se recuperou.

ØNo terceiro trimestre de 2025, em meio às expectativas de cortes na produção das fundições, à baixa temporada de consumo e aos danos causados pelas tarifas anteriores, há um risco de acúmulo de estoques. No entanto, os estoques globais ainda permanecerão em níveis baixos, e, embora haja alguma pressão sobre os preços do cobre, o espaço para queda é limitado.

ØNo quarto trimestre de 2025, os efeitos das políticas fiscais relativamente frouxas na China e nos EUA começam a aparecer, e as expectativas de recuperação da economia global se fortalecem gradualmente. A piora da situação nas minas deixará as fundições enfrentando escassez de matéria-prima, e a produção global de cátodo de cobre diminuirá ainda mais, com o centro dos preços do cobre previsto para subir novamente.

Tabela de Equilíbrio Oferta-Demanda: Oferta e demanda globais mudarão para um pequeno excedente em 2025, com a demanda entrando em um período de crescimento estável

►Análise da SMM

ØDe uma perspectiva anual em 2025, o lado da oferta doméstica na China se aproximará gradualmente de seu teto, com a nova capacidade entrando em operação principalmente no quarto trimestre. A taxa de crescimento da produção anual se reduzirá para cerca de 1,9%. Enquanto isso, o desenvolvimento de setores como energia nova e outros na China continuará a impulsionar o consumo de alumínio primário. A demanda por pedidos de exportação no exterior permanece moderada, e o declínio no consumo de alumínio no setor tradicional da construção na China é limitado. A SMM prevê que o consumo de alumínio na China aumentará cerca de 2,4% em termos interanuais em 2025. Além disso, apesar da tendência de a LME superar a SHFE nos preços do alumínio, as importações líquidas deste ano excederam as expectativas e aumentaram, compensando parcialmente as restrições do "teto". No entanto, a oferta global continua apertada, juntamente com uma redução significativa nos volumes de lingotes de fundição, levando a uma elevação do centro de preços do alumínio ao longo do ano.

ØFora da Índia, o crescimento do consumo em outras regiões ultramarinas não é otimista. No entanto, com a entrada em operação de novos projetos no Sudeste Asiático, a oferta e a procura ultramarinas mudarão para um padrão de acumulação de estoques.

Pontos-chave sobre o alumínio

►Análise da SMM

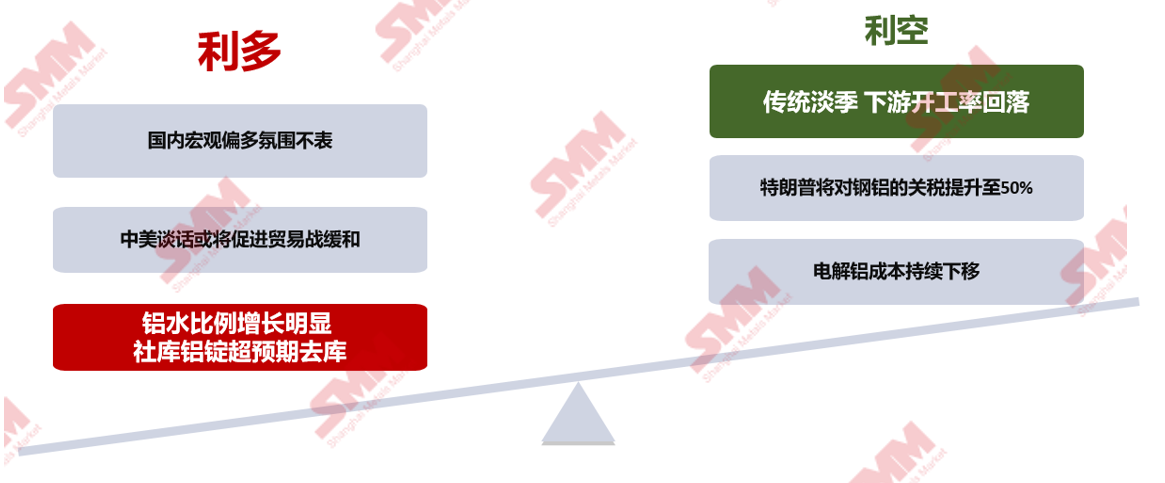

Em junho, o ambiente macroeconômico doméstico na China é geralmente positivo, mas, considerando o tempo necessário para a implementação das políticas, ainda não houve um feedback significativo da indústria. O impacto negativo das guerras comerciais ultramarinas ainda existe, e é necessário cautela em relação à influência das incertezas macroeconômicas ultramarinas. No lado fundamental, o mercado doméstico de alumínio é caracterizado por uma mistura de fatores de alta e baixa. No lado da oferta, a produção de alumínio permanece estável, com uma redução notável recentemente nos volumes de lingotes de fundição, afetando a chegada de mercadorias aos principais centros de consumo. A inesperada redução dos estoques sociais forneceu apoio aos preços do alumínio. No lado da demanda, o setor a jusante entrou na tradicional baixa temporada, agravada pelo impacto do excesso de consumo no setor fotovoltaico, levando a uma perspectiva de mercado pessimista sobre a demanda e a um impulso ascendente insuficiente para os preços do alumínio. Atualmente, com uma mistura de fatores de alta e baixa nos fundamentos, espera-se que os preços do alumínio flutuem consideravelmente, com o preço médio mensal em torno de 20.150 yuan/tonelada. Deve-se prestar atenção contínua ao progresso dos eventos tarifários, às mudanças nos estoques de lingotes de alumínio e às mudanças nos pedidos a jusante.

》Clique para ver a cobertura da 2025 SMM (4ª) Conferência do Sistema de Acionamento Elétrico & Fórum da Indústria de Motores de Acionamento