Notícias SMM em 20 de junho:

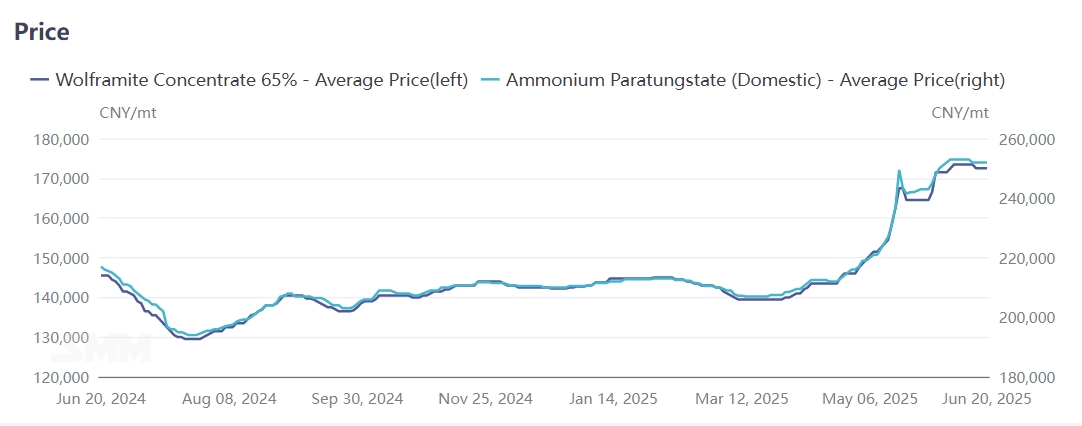

Em 20 de junho, as principais empresas domésticas de tungstênio finalizaram sucessivamente os preços de fornecimento a longo prazo para concentrado de tungstênio e produtos de APT. Entre eles, o preço de contrato a longo prazo do concentrado de tungstênio preto padrão nacional foi fixado na faixa alta de 171.000-172.000 RMB/tonelada métrica-grau, e o preço a longo prazo do APT foi ancorado em 251.000 RMB/tonelada. A concretização de pedidos a longo prazo de alto nível de grandes fabricantes consolidou o apoio à "operação de alto nível" do mercado de tungstênio no final de junho, com a tendência do mercado tornando-se clara e os preços esperados para manterem-se em um nível alto no curto prazo.

Olhando para o primeiro semestre de 2025, impulsionado por vários fatores, como regulação de políticas, demanda explosiva e jogos geopolíticos, os preços globais do mercado de tungstênio flutuaram para cima, com uma aceleração acentuada no segundo trimestre. Produtos centrais, como concentrado de tungstênio e paratungstato de amônio (APT), atingiram máximos históricos sucessivamente. Até 20 de junho, o concentrado de tungstênio preto de 65% doméstico foi cotado em 172.500 RMB/tonelada métrica-grau, um aumento de 20,8% em relação ao início do ano; o APT fechou em 252.000 RMB/tonelada, com um aumento de 19,7% no ano até a data. Outros intermediários de tungstênio e produtos a jusante seguiram, em geral, a tendência de alta, com aumentos variando de 19% a 21%.

O mercado externo foi mais significativamente impactado pelos controles de exportação da China. Desde fevereiro de 2025, os controles de exportação de tungstênio da China causaram interrupções nas cadeias de suprimentos no exterior, levando a um rápido aumento nos preços do APT europeu. Até 18 de junho, o preço do APT europeu foi cotado em 430 USD/tonelada-grau, um aumento de 30,3% em relação ao início do ano; a ferroliga de tungstênio europeia fechou em 51,85 USD/kg Mo, com um aumento de 17,8% no ano até a data.

Oferta Apertada da China Domina a Preçagem Global da Cadeia de Tungstênio

De acordo com dados do USGS, as reservas globais de tungstênio eram de 4,6 milhões de toneladas de metal até 2024, com a China detendo 2,4 milhões de toneladas (52% do total global), dando-lhe uma posição dominante absoluta no mercado global de tungstênio. Outros centros importantes de recursos de tungstênio incluem a Austrália (12%), a Rússia (9%) e o Vietnã (3%). Como um mineral estrategicamente vantajoso na China, o desenvolvimento de recursos de tungstênio está sujeito a regulação política abrangente em quatro dimensões: acesso à indústria, controle total da quantidade, restrições à exportação e orientação fiscal.

Desde 1991, o tungstênio foi designado pelo Conselho de Estado como um "mineral específico sob mineração protetiva", e desde 2000, uma combinação de controles de produção total e o sistema de cotas de exportação implementado em fevereiro de 2025 restringiu a nova capacidade de produção. O fornecimento do mercado agora depende principalmente de projetos existentes, estabilizando o cenário da indústria.

Em segundo lugar, a Liberação Lenta da Nova Capacidade de Concentrado de Tungstênio no Exterior e a Cadeia de Fundição a Jusante Estão Incompletas

Em 2025, a nova produção de concentrado de tungstênio no exterior virá principalmente de novos projetos na Coreia do Sul e no Cazaquistão. A mina de tungstênio Sandong na Coreia do Sul planeja iniciar a produção no segundo semestre de 2025, com uma produção anual de 2.300 toneladas após a comissionamento da primeira fase (calculada em termos de trióxido de tungstênio). O projeto da mina de tungstênio Boguty no Cazaquistão foi concluído e colocado em operação no final de 2024, e espera-se que processe 3,3 milhões de toneladas de minério de tungstênio anualmente após a capacidade total, com uma produção estimada de 5.000 toneladas métricas-grau de concentrado de tungstênio em 2025. Outros novos projetos de mineração mostram pouca mudança.

Além disso, o setor de fundição de tungstênio no exterior está incompleto — mesmo que muitos países e regiões tenham concentrado de tungstênio, é difícil processá-lo em outros produtos de tungstênio. Isso leva a preços mais baixos de minério no exterior do que no mercado doméstico, criando uma janela de importação para a China. Como um grande produtor e importador de concentrado de tungstênio, a China viu as importações totais de concentrado de tungstênio atingirem 5.153 toneladas de janeiro a maio de 2025, um aumento de 46,3% em relação ao ano anterior.

Demanda a Jusante Estável e Instabilidade Geopolítica no Exterior Estimula o Estoque Estratégico de Tungstênio

No primeiro semestre de 2025, a demanda terminal doméstica por tungstênio permaneceu estável, com a fabricação de alta tecnologia fornecendo pontos de crescimento. A demanda por tungstênio em robôs humanóides, máquinas de corte e outros campos cresceu de forma constante, enquanto setores tradicionais, como fios de tungstênio fotovoltaicos, apresentaram desempenho medíocre.

Além disso, desde a implementação dos controles de exportação de produtos de tungstênio domésticos em fevereiro, as exportações de intermediários de tungstênio diminuíram significativamente, mas as exportações de produtos de tungstênio terminais aumentaram notavelmente, elevando o valor agregado das exportações da cadeia industrial de tungstênio da China. Tomando produtos de metal duro e brocas/máquinas de perfuração como exemplos, os dados aduaneiros mostram que:

- As exportações de produtos de metal duro de janeiro a maio de 2025 aumentaram cerca de 31% em relação ao ano anterior, com uma aceleração acentuada no segundo trimestre.

- As exportações de brocas e máquinas de perfuração aumentaram aproximadamente 22,3% em relação ao mesmo período no ano anterior.

Além disso, a demanda por tungstênio no setor militar aumentou significativamente em 2025. Conflitos geopolíticos no exterior, juntamente com atualizações globais de armamentos (como o "Programa Celestial Law" europeu), tornaram o tungstênio insubstituível em produtos militares, como componentes de mísseis e ferramentas de corte. As contínuas perturbações militares no exterior, até certo ponto, impulsionaram o crescimento da demanda por materiais metálicos de tungstênio.

Análise Abrangente: Principais Impulsionadores e Perspectivas para o Mercado de Tungstênio

A operação sustentada de alto nível do mercado de tungstênio é impulsionada principalmente por:

- Dinâmica apertada de oferta e demanda no fim da mina, agravada por estoques globais de tungstênio historicamente baixos;

- Restrições globais de oferta desencadeadas pelos controles de exportação da China sobre produtos de tungstênio.

Entrando no segundo semestre de junho, o mercado de tungstênio entrou em uma fase de jogo de longo e curto prazo. Embora os preços das matérias-primas (por exemplo, concentrado de tungstênio) permaneçam altos, o acompanhamento lento dos preços do pó de tungstênio e dos produtos químicos expôs contradições agudas de baixa rentabilidade corporativa, refreando novos surtos de preços.

No médio a longo prazo:

- A redução da produção doméstica de concentrado de tungstênio e a diminuição das classes de minério podem se tornar a nova normalidade;

- O crescimento lento da oferta no exterior manterá a tensão no fim da mina.

Juntamente com o atual cenário de estoques baixos, é provável que o mercado veja uma demanda de reabastecimento impulsionada pelo aumento do consumo final. Isso pode remodelar a distribuição de lucros ao longo da cadeia industrial do tungstênio, sustentando um padrão prolongado de alta volatilidade nos preços gerais.