SMM, 20 de junho:

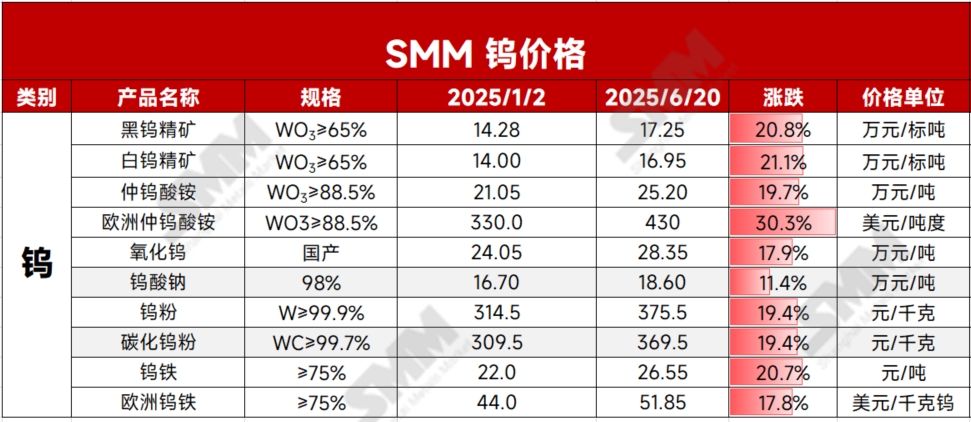

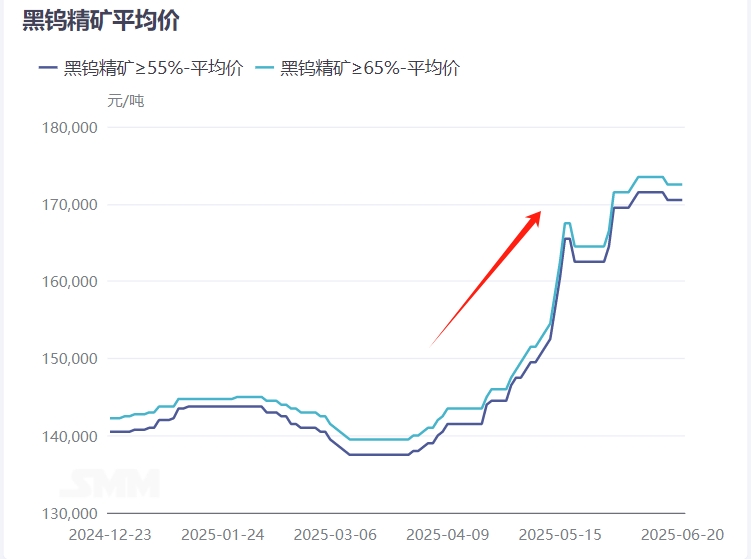

Em 20 de junho, as principais empresas de tungstênio do país finalizaram sucessivamente os preços de contratos de longo prazo para concentrado de tungstênio e produtos de APT. Entre eles, o preço de contrato de longo prazo para o concentrado de tungstênio preto de grau padrão foi fixado em uma faixa alta de 171.000-172.000 yuan por tonelada métrica padrão, enquanto o preço de contrato de longo prazo para APT foi fixado em 251.000 yuan por tonelada. A implementação de contratos de longo prazo com preços elevados pelos principais produtores reforçou o apoio para que o mercado de tungstênio "flutue em níveis elevados" no final de junho, com as tendências do mercado se tornando mais claras e os preços mantendo um padrão de flutuação em níveis elevados no curto prazo. Olhando para o primeiro semestre de 2025, o mercado global de tungstênio experimentou vários impulsionadores, incluindo ajustes de políticas, surtos de demanda e concorrência geopolítica, levando a uma tendência de alta flutuante nos preços da cadeia industrial, com o segundo trimestre registrando altas aceleradas. Os preços de produtos centrais, como concentrado de tungstênio e paratungstato de amônio (APT), bateram repetidamente recordes históricos. Até 20 de junho, o concentrado de tungstênio preto nacional de 65% fechou em 172.500 yuan por tonelada métrica padrão, um aumento de 20,8% em relação ao início do ano, enquanto o APT fechou em 252.000 yuan por tonelada, um aumento de 19,7% em relação ao mesmo período do ano anterior. Outros produtos intermediários de tungstênio e produtos a jusante seguiram o exemplo, com ganhos geralmente variando entre 19% e 21%. O mercado externo foi mais significativamente impactado pelos controles de exportação da China. A partir de fevereiro de 2025, as restrições à exportação de tungstênio da China desencadearam interrupções na cadeia de suprimentos no exterior, fazendo com que os preços do APT europeu subissem rapidamente. Até 18 de junho, os preços do APT europeu atingiram US$ 430 por mtu, um aumento de 30,3% em relação ao início do ano, enquanto o ferrotungstênio europeu fechou em US$ 51,85 por kg W, um aumento de 17,8% desde o início de 2025.

Em primeiro lugar, o aperto da oferta doméstica domina as tendências de preços da cadeia industrial global de tungstênio.

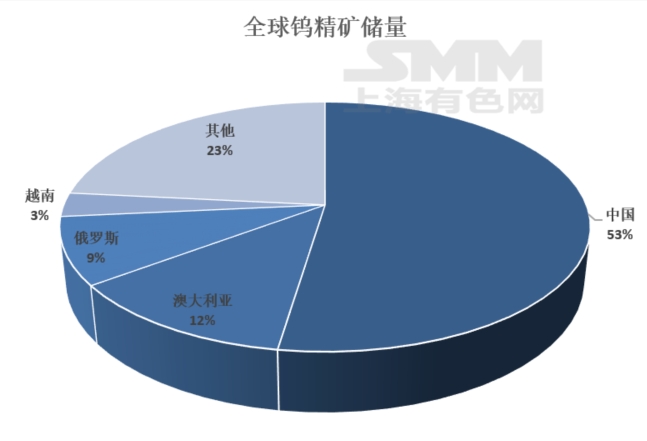

De acordo com dados do USGS, as reservas globais de minério de tungstênio eram de 4,6 milhões de toneladas métricas em conteúdo metálico até 2024, com a China respondendo por 2,4 milhões de toneladas métricas (52% das reservas globais), ocupando uma posição de domínio absoluto no mercado global de tungstênio. Outros principais locais de recursos de tungstênio incluem a Austrália (12%), a Rússia (9%) e o Vietnã (3%). Como mineral estratégico para a China, o desenvolvimento de recursos de tungstênio está sujeito a uma regulação política abrangente, abrangendo o acesso à indústria, o controle total da produção, as restrições à exportação e a orientação fiscal. Em 1991, o tungstênio foi oficialmente designado como um mineral específico protegido pelo Estado pelo Conselho de Estado. Desde 2000, as medidas de controle da produção total e o sistema de cotas de exportação implementado em fevereiro de 2025 sob o pacote de políticas de estímulo limitaram o desenvolvimento incremental das minas de tungstênio no país, com a oferta do mercado dependendo principalmente de projetos existentes, levando a uma estrutura industrial mais estável.

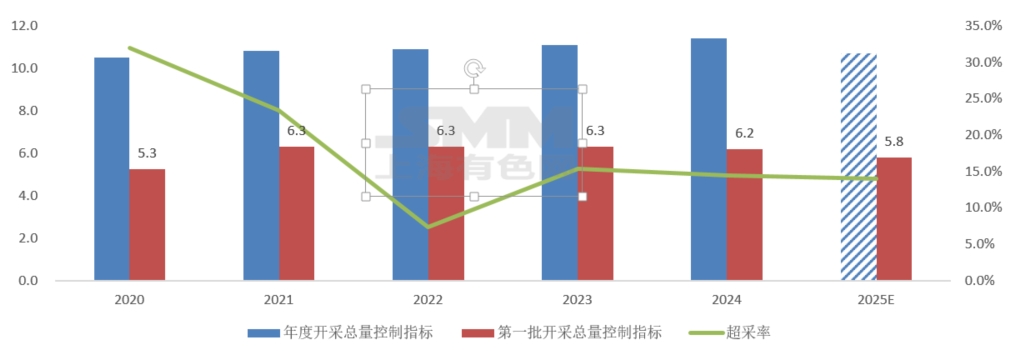

Após 2020, com o aprofundamento dos ajustes de políticas, a taxa de extração excessiva de concentrado de tungstênio na China diminuiu significativamente. Os dados mostram que a produção nacional de concentrado de tungstênio em 2024 foi de aproximadamente 130.000 toneladas, com uma taxa de extração excessiva de cerca de 14%, uma queda de 18 pontos percentuais em relação a 2020. Em 21 de abril de 2025, o Ministério dos Recursos Naturais emitiu o primeiro lote de cotas de mineração de tungstênio para 2025, no valor de 58.000 toneladas, uma queda de 6,5% em relação ao ano anterior, marcando o segundo ano consecutivo de redução das cotas iniciais. Com base em cálculos de queda proporcional, a cota de mineração de concentrado de tungstênio para todo o ano de 2025 deverá ser de cerca de 107.000 toneladas. Se a taxa de extração excessiva permanecer em cerca de 14%, a produção anual de concentrado de tungstênio pode atingir apenas 122.000 toneladas. No entanto, a questão da diminuição das leis de minério pode exacerbar a escassez de concentrado de tungstênio. O mercado expressou preocupações sobre o futuro fornecimento de concentrado de tungstênio, impulsionando rapidamente seus preços. Até o final de maio, a terceira rodada e o quarto lote de inspeções ambientais foram totalmente lançados na China, com as políticas ambientais permanecendo rigorosas, elevando ainda mais os preços dos minérios.

Em segundo lugar, a liberação de novo concentrado de tungstênio no exterior é lenta, e a cadeia industrial a jusante para a fundição de tungstênio no exterior está incompleta.

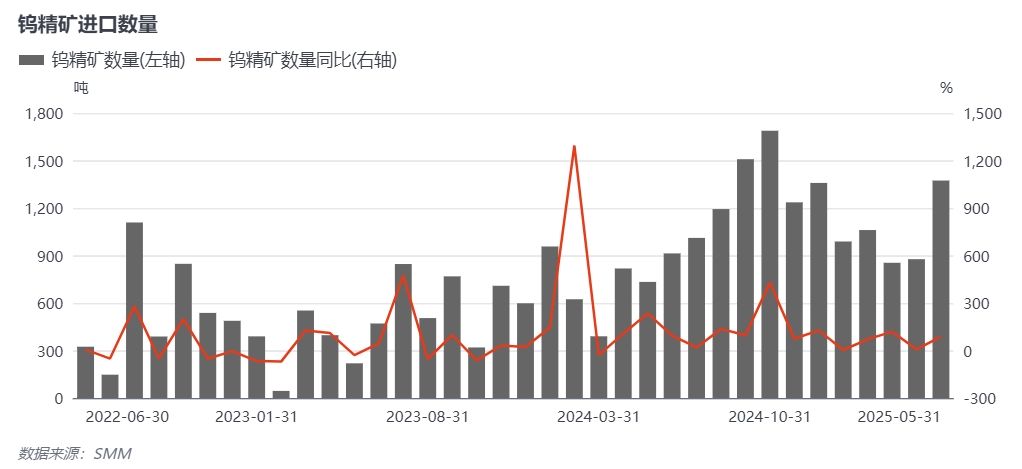

Os principais contribuintes para o aumento do concentrado de tungstênio no exterior em 2025 são os novos projetos de minas de tungstênio na Coreia do Sul e no Cazaquistão. Entre eles, a mina de tungstênio Sangdong na Coreia do Sul está planejada para começar a produzir no segundo semestre de 2025, com uma produção anual de 2.300 toneladas (calculada com base no trióxido de tungstênio) após a primeira fase atingir a produção total. O projeto Boguty (mina de tungstênio Bakuta) no Cazaquistão foi concluído e colocado em operação no final de 2024. Após atingir a produção total, espera-se que processe 3,3 milhões de toneladas de minério de tungstênio anualmente, com uma produção estimada de 5.000 toneladas padrão de concentrado de tungstênio em 2025. As mudanças em outros novos projetos de minas são relativamente pequenas. Além disso, o setor de fundição de tungstênio no exterior está subdesenvolvido, dificultando para muitos países e regiões processar o concentrado de tungstênio em outros produtos de tungstênio, mesmo que o tenham. Isso também levou a preços mais baixos de minérios no exterior em relação aos preços domésticos, criando uma janela de importação para o concentrado de tungstênio nacional. A China é uma grande produtora de concentrado de tungstênio e também uma grande importadora de concentrado de tungstênio no exterior. De janeiro a maio de 2025, o volume total de importação doméstica de concentrado de tungstênio atingiu 5.153 toneladas, um aumento de 46,3% em relação ao ano anterior.

A demanda estável a jusante e a instabilidade geopolítica no exterior estimulam o estoque estratégico de tungstênio.

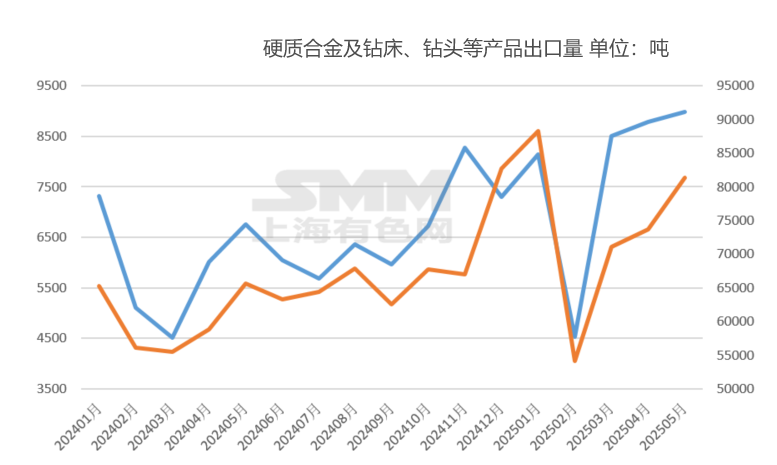

Desde o primeiro semestre de 2025, a demanda doméstica a jusante por tungstênio no mercado final tem sido estável, com o setor de manufatura de alta tecnologia fornecendo pontos de crescimento. Entre eles, a demanda por tungstênio em robôs humanóides e máquinas de corte cresceu de forma constante, enquanto setores tradicionais, como os fios de tungstênio fotovoltaicos, apresentaram desempenho medíocre. Além disso, desde a implementação dos controles de exportação de produtos de tungstênio nacionais em fevereiro, as exportações de produtos intermediários de tungstênio nacionais diminuíram significativamente, mas as exportações de produtos de tungstênio terminais aumentaram notavelmente, aumentando o valor agregado das exportações da cadeia industrial de tungstênio nacional. Tomando como exemplo os produtos de metal duro e brocas e máquinas de perfuração, de acordo com dados alfandegários, o volume total de exportação de produtos de metal duro nacionais aumentou em aproximadamente 31% em relação ao ano anterior de janeiro a maio de 2025, com uma taxa de crescimento significativa no segundo trimestre. O volume total de exportação de produtos de brocas e máquinas de perfuração aumentou em aproximadamente 22,3% em relação ao ano anterior.

Além disso, a demanda por tungstênio no setor militar cresceu significativamente em 2025. Os conflitos geopolíticos no exterior, juntamente com as modernizações militares globais (como o "Plano Escudo Celeste" da Europa), tornaram o tungstênio insubstituível em produtos militares, como componentes de mísseis e ferramentas de corte. Os contínuos conflitos militares no exterior aumentaram, em certa medida, o crescimento da demanda por materiais metálicos de tungstênio.

Em resumo, os principais fatores impulsionadores para a flutuação do mercado de tungstênio em altos níveis são a relação de oferta e demanda apertada no setor de minérios, juntamente com baixos estoques globais de tungstênio e o aperto global do fornecimento de tungstênio devido aos controles de exportação de produtos de tungstênio da China. No segundo semestre de junho, o mercado de tungstênio entrou em uma disputa entre compradores e vendedores. Os preços de matérias-primas, como minérios, flutuaram em altos níveis, enquanto o aumento lento dos preços no setor de pós e na indústria de produtos químicos de tungstênio levou a uma baixa rentabilidade das empresas, destacando a contradição e restringindo os aumentos de preços no setor. A médio e longo prazo, é provável que a produção e a qualidade do concentrado de tungstênio nacional diminuam, e o crescimento do fornecimento no exterior será lento, resultando em uma situação de oferta apertada contínua no setor de minérios. Combinado com a atual situação de baixos estoques do setor, impulsionado pelo crescimento da demanda de uso final, ainda haverá uma necessidade de reabastecimento no mercado futuro. A distribuição de lucros na cadeia industrial de tungstênio pode ser remodelada, apoiando assim os preços em toda a cadeia industrial a flutuarem em altos níveis.

》Veja as cotações, dados e análise de mercado de produtos de tungstênio e molibdênio da SMM

》Clique para ver as cotações à vista de molibdênio da SMM

》Inscreva-se para ver as tendências históricas de preços dos preços à vista de metais da SMM