19 de junho de 2025, Notícias:

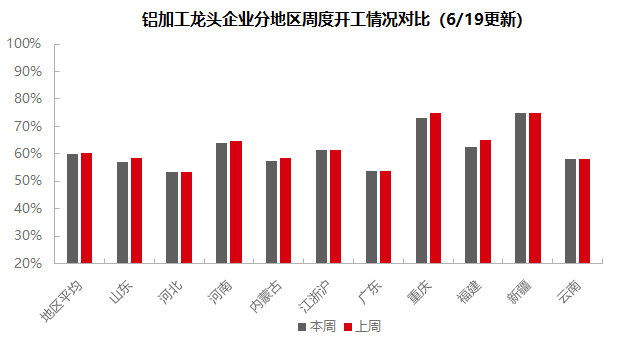

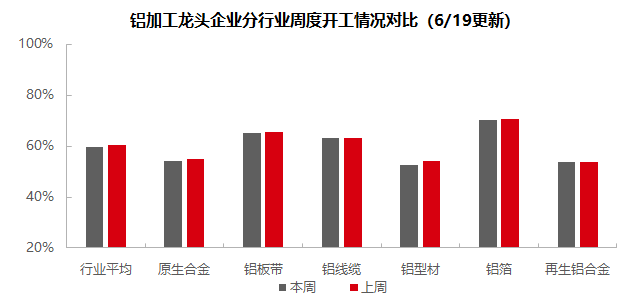

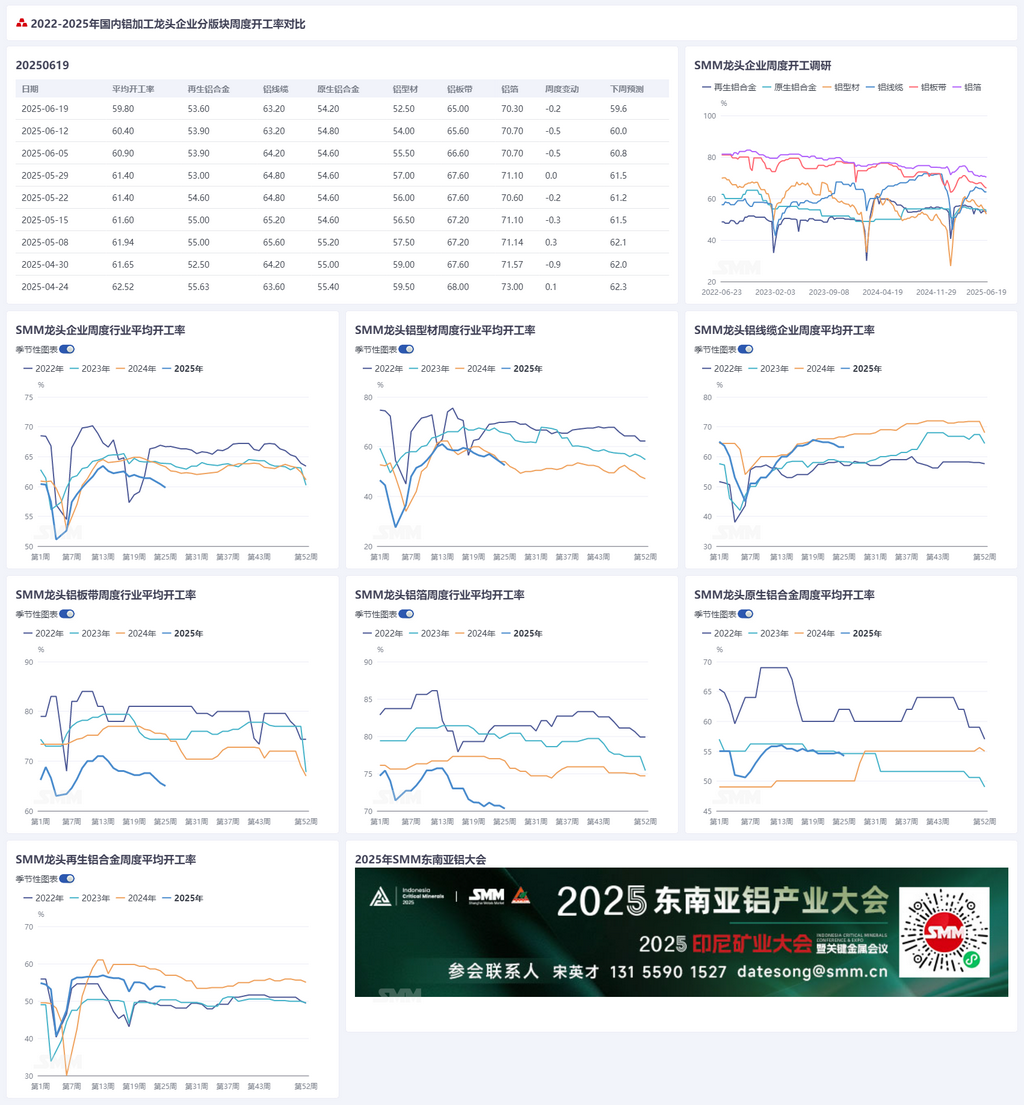

Esta semana, o setor de processamento de alumínio a jusante está a experimentar uma forte atmosfera de baixa temporada, com a taxa de operação semanal a diminuir 0,6 pontos percentuais semanais para 59,8%. Por segmento: A liga de alumínio primário é apoiada pela demanda estável por rodas de liga leve, com a maioria das empresas mantendo uma atitude cautelosamente otimista. A produção de chapas/folhas e tiras de alumínio diminuiu devido aos altos preços do alumínio que suprimem a retirada de carga, levando a um acúmulo de estoques de produtos acabados. No caso dos fios e cabos de alumínio, as empresas de topo mantêm-se estáveis, mas as pequenas e médias empresas são afetadas pela transição do ciclo de entrega da State Grid, pelos altos preços do alumínio que levam a prejuízos e pela compressão dos lucros, resultando em taxas de operação mais fracas. O desempenho da extrusão de alumínio é misto, com novos pedidos fracos para extrusões de materiais de construção, taxas de operação mais baixas para pequenas e médias empresas na produção de quadros fotovoltaicos e grandes pedidos nos setores automotivo e de transporte ferroviário a apoiar a produção de lingotes para extrusões industriais, embora o processamento profundo e os novos pedidos sejam fracos. A produção de folha de alumínio diminuiu ligeiramente devido às baixas taxas de processamento que suprimem a demanda e à pressão de desestocagem. A produção de alumínio secundário foi forçada a reduzir devido a pedidos insuficientes na baixa temporada e prejuízos sustentados. Os altos preços do alumínio que suprimem o consumo, a fraca demanda na baixa temporada, a pressão de estoque e os prejuízos no lado dos custos são os principais fatores de supressão. A SMM espera que a taxa de operação semanal do setor de processamento de alumínio a jusante diminua ligeiramente 0,4 pontos percentuais mensais para 60,0% na próxima semana.

Liga de Alumínio Primário: Esta semana, a taxa de operação da indústria de liga de alumínio primário diminuiu 0,6 pontos percentuais semanais para 54,2%, principalmente devido aos altos preços do alumínio sustentados em meados de junho que suprimem o consumo final, juntamente com a desaceleração sazonal na retirada de carga. Notavelmente, apoiada pelo desempenho temporariamente estável do setor de rodas de liga leve em comparação com as expectativas fracas tanto nas exportações quanto na demanda interna, a maioria das empresas mantém uma atitude cautelosamente otimista sobre as perspectivas de mercado, com ajustes no ritmo de produção a serem acompanhados dinamicamente com base nas condições dos pedidos. Algumas empresas estão mantendo planos de aumento de produção em junho devido a avaliações de produção total no primeiro semestre e à promoção de políticas de ligação de alumínio líquido. Olhando para o futuro, o setor pode continuar num padrão fraco e estável, com pressão proveniente, por um lado, da época tradicional de baixa atividade e das tarifas sino-americanas ainda não resolvidas e, por outro, da contínua fermentação do efeito de transmissão dos altos preços do alumínio no consumo. Uma recuperação substancial aguarda o esclarecimento das políticas comerciais e o alívio da pressão no lado dos custos.

Chapas, Folhas e Tiras de Alumínio: Esta semana, a taxa de operação das principais empresas no setor de chapas, folhas e tiras de alumínio diminuiu 0,6 pontos percentuais semanais, para 65,0%. Os preços do alumínio subiram fortemente durante a semana, aproximando-se da marca dos 21.000 yuan, reforçando a postura de espera dos clientes a jusante, abrandando a retirada de cargas e aumentando continuamente os níveis de estoque de produtos acabados, levando algumas empresas a abrandarem temporariamente os seus cronogramas de produção. Apesar da demanda relativamente estável em setores de consumo tradicionais de baixa atividade, como o automóvel e a eletrónica domésticos, a contínua desaceleração no setor da construção não consegue compensar o fraco consumo doméstico global, levando a uma diminuição contínua da taxa de operação global do setor. Em resumo, o acúmulo contínuo de estoques de produtos acabados e a retirada de cargas a jusante sob demanda podem abafar ainda mais o entusiasmo de produção das empresas de chapas, folhas e tiras de alumínio. Espera-se que a taxa de operação das principais empresas de chapas, folhas e tiras de alumínio continue a estar em baixa no curto prazo.

Fios e Cabos de Alumínio: Esta semana, a taxa de operação das principais empresas no setor de fios e cabos de alumínio situou-se em 63,2%, inalterada em relação à semana anterior. Apesar do desempenho de produção estável das empresas de topo, que mantiveram cronogramas de produção ordenados conforme planeado, houve uma tendência de enfraquecimento notável nas taxas de operação das pequenas e médias empresas, indicando uma perspectiva de mercado menos otimista. Este fraco desempenho pode ser atribuído a dois fatores principais: por um lado, a Rede Estatal acabou de completar um ciclo de entregas centralizadas. Embora o setor não esteja com falta de encomendas, as novas encomendas ainda não foram combinadas para entrega. Por outro lado, os preços spot atuais do alumínio estão num nível elevado, e há uma inversão entre os preços de licitação apresentados anteriormente pelas empresas e os preços spot, comprimindo as margens de lucro e resultando numa vontade relativamente insuficiente de produzir produtos acabados. Em termos de pedidos, na semana passada, foi anunciada a lista de vencedores da licitação conjunta para o estoque de cabos de energia de baixa tensão nas regiões leste e nordeste da China da State Grid, mas os pedidos envolvendo alumínio foram relativamente escassos. Com o fim da “corrida de instalações”, os pedidos de cabos de liga fotovoltaica enfraqueceram significativamente, exigindo uma espera pelo próximo ciclo para reiniciar. Com base na atual tendência de enfraquecimento dos pedidos da State Grid e do mercado, a SMM prevê que a taxa de operação de fios e cabos de alumínio permanecerá em baixa no curto prazo.

Extrusão de Alumínio: Nesta semana, a taxa de operação nacional de extrusões aumentou ligeiramente em 1,5 pontos percentuais em relação ao mês anterior, para 52,5%. No setor de materiais de construção, a taxa de operação geral das empresas amostradas diminuiu em relação à semana anterior. De acordo com a pesquisa da SMM, nesta semana, as principais empresas da região central, sul e leste da China relataram que suas taxas de operação permaneceram quase inalteradas em relação à semana anterior, beneficiando-se do apoio de suas próprias marcas de portas e janelas. No entanto, devido aos altos preços do alumínio, as empresas relataram, em geral, pedidos novos fracos. Ao mesmo tempo, algumas empresas amostradas relataram uma suspensão temporária das compras de matérias-primas nesta semana. A taxa de operação para extrusões industriais permaneceu inalterada em relação à semana anterior. Algumas empresas de médio e grande porte de extrusão industrial em Shandong e sudoeste da China relataram ter recebido grandes pedidos (principalmente para transporte ferroviário e automóveis) recentemente, com a produção concentrada principalmente em tarugos, fornecendo apoio às taxas de operação. No entanto, houve relativamente poucos pedidos para processamento profundo. As empresas relataram que as baixas taxas de operação para processamento profundo em Shandong são um fenômeno comum, com os tarugos normalmente sendo enviados das fábricas para as usinas de processamento profundo próximas aos OEMs para processamento secundário. Algumas empresas da região leste da China relataram que os OEMs agora exigem que os processadores de extrusão façam concessões adicionais de 3-5% nas taxas de processamento para garantir suas posições como fornecedores, comprimindo ainda mais os lucros das empresas relevantes. Algumas pequenas empresas em Henan relataram que apenas os produtores integrados podem atualmente suportar as taxas de processamento, com as pequenas empresas ainda enfrentando uma entrada fraca de pedidos e taxas de operação em declínio. Nesta semana, as taxas de operação das empresas amostradas para extrusões de quadros fotovoltaicos continuaram a divergir. No contexto dos altos preços do alumínio, o sentimento de compra dos fabricantes de módulos a jusante permaneceu insuficiente. Apesar de algumas empresas de extrusão de quadros fotovoltaicos de alto nível no leste da China, sudoeste da China e Hebei manterem as taxas de operação inalteradas em relação à semana anterior devido aos pedidos em mãos, a SMM soube que as taxas de operação das pequenas e médias empresas de extrusão de quadros fotovoltaicos em Henan e leste da China continuaram a diminuir, com pedidos em mãos com duração inferior a uma semana. A SMM continuará a monitorar o progresso real da implementação dos pedidos em vários setores.

Folha de alumínio: nesta semana, a taxa de operação das principais empresas de folha de alumínio diminuiu ligeiramente, 0,4 ponto percentual semana a semana, para 70,7%. Apesar de os preços do alumínio terem permanecido elevados durante a semana, os produtos de folha de alumínio, como folha para bateria e folha para brasagem, são principalmente liquidados com base nos preços médios mensais, o que, até certo ponto, mitiga os riscos associados a flutuações excessivas de curto prazo nos preços do alumínio. O impacto das flutuações dos preços do alumínio é sentido com menos intensidade em comparação com o das chapas de alumínio. No entanto, a taxa de conclusão da principal tarefa de redução de estoques deste mês foi, em geral, satisfatória, e a iminente crise de redução de estoques ainda não foi resolvida. Algumas empresas optaram por desacelerar o ritmo de produção. Espera-se que a taxa de operação das empresas de folha de alumínio permaneça em baixa no período subsequente.

Liga de alumínio secundária: nesta semana, a taxa de operação das principais empresas de liga de alumínio secundária diminuiu 0,3 ponto percentual semana a semana, para 53,6%. A diminuição da taxa de operação foi principalmente limitada pela insuficiência de novos pedidos e pela pressão das perdas. As características tradicionais da baixa temporada são evidentes, com as transações reais do mercado enfraquecendo ainda mais em relação à semana passada. O crescimento dos pedidos dos usuários finais tem sido lento, juntamente com a intensificação da concorrência no mercado devido ao impacto de fornecimentos a preços baixos, limitando o espaço para a alta dos preços. O setor como um todo está profundamente em perdas, forçando as empresas a reduzirem seus níveis de operação para aliviar a pressão. A curto prazo, limitada pela demanda fraca durante a baixa temporada e pela pressão persistente no lado dos custos, espera-se que a taxa de operação do setor mantenha uma tendência de queda limitada.

》Clique para visualizar o banco de dados da cadeia industrial de alumínio da SMM

(Equipe de Alumínio da SMM)