Notícias SMM em 17 de junho:

A tendência geral do mercado de polissilício tem sido ligeiramente fraca recentemente. Além das fracas condições do mercado a jusante, os principais fatores que afetam as empresas de polissilício são suas taxas de operação e pressão de estoque, que se tornaram as principais contradições no mercado. Neste contexto, antes da exposição SNEC, houve rumores frequentes e variados sobre retomadas/suspensões da produção em diferentes bases de polissilício, envolvendo principalmente Sichuan, Xinjiang e Mongólia Interior.

Com a abertura da exposição anual, os participantes do mercado tiveram a oportunidade de se reunir e trocar informações. Várias empresas de polissilício também se apresentaram para discutir seu próprio status operacional e o desenvolvimento saudável da indústria, fornecendo ao mercado algumas notícias oficiais.

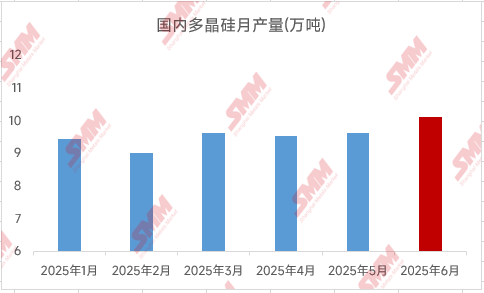

Atualmente, a produção nacional de polissilício em junho é relativamente certa, com a maioria das empresas mantendo seus planos originais para início e parada da produção. Espera-se que a produção nacional atinja um nível de cerca de 100.000 toneladas.

No entanto, as incertezas aumentaram significativamente para julho e além. Para Sichuan, o volume de fornecimento é relativamente certo, com uma oferta mensal esperada de 15.000-19.000 toneladas durante a estação chuvosa. Mas para a Mongólia Interior e Xinjiang, eles se tornarão as principais variáveis que afetam as mudanças do mercado. As atitudes das empresas-chave também influenciarão as tendências recentes e até mesmo do segundo semestre do mercado de polissilício até certo ponto.

De acordo com as estatísticas de dados da SMM, as capacidades operacionais atuais ou condicionalmente resumíveis a curto prazo em Xinjiang e Mongólia Interior são de 710.000 toneladas e 890.000 toneladas, respectivamente. Se algumas capacidades locais das principais empresas serão totalmente desligadas, retomadas ou se as empresas agirão em uníssono tornou-se o foco do mercado.

Entende-se que uma determinada empresa também pretende desligar todas as suas capacidades na Mongólia Interior, mas a situação específica dependerá do status de produção de outras empresas de polissilício — muitas também estão hesitantes sobre seus próprios inícios e paradas de produção, prestando muita atenção aos movimentos de seus concorrentes. Embora algumas capacidades em Xinjiang tenham iniciado a produção no final de maio, ainda não entraram na fase de redução em grande escala.

Atualmente, a maioria dos planos deve ser finalizada até o final do mês.

De acordo com as estimativas da SMM, se as empresas de polissilício conseguirem chegar a um consenso sobre cortes de produção dentro de um período limitado de tempo, a produção mensal de polissilício deverá cair para menos de 80.000 toneladas no terceiro trimestre. Diante da atual produção de wafers e do espaço para redução, a oferta e a demanda de polissilício deverão melhorar significativamente no terceiro trimestre, sendo possível a redução de estoques de várias dezenas de milhares de toneladas ou até mesmo de quase 100.000 toneladas, o que seria favorável aos preços do polissilício naquele momento. No entanto, se as empresas de polissilício tomarem o outro extremo, a produção mensal de polissilício poderá ultrapassar 110.000 toneladas ou até mesmo 120.000 toneladas, aumentando ainda mais a pressão sobre os estoques de polissilício e potencialmente comprimindo ainda mais o espaço de sobrevivência das empresas.

Sem dúvida, as ações das duas principais empresas de polissilício são de particular importância, com vários rumores verdadeiros ou falsos circulando no mercado. Ainda precisamos esperar as informações oficiais sobre a retomada real do trabalho nas empresas de polissilício.

》Consulte o Banco de Dados da Cadeia Industrial Fotovoltaica da SMM