Na Conferência de Mineração da Indonésia e Conferência de Metais Críticos de 2025 - Sessão do Estanho, Chen Peng, analista sênior de estanho da SMM, discutiu o tema das mudanças no cenário global da cadeia industrial do estanho e das tendências futuras de desenvolvimento.

1. Distribuição Global dos Recursos de Estanho e Cenário de Oferta

Escassez Intensificada dos Recursos: Vida Útil Estática da Mineração Inferior a 15 Anos

A China detém 22% das reservas globais de minério de estanho, mas contribui com 45% da produção mundial, com a intensidade do desenvolvimento de recursos excedendo os limites críticos.

• Os recursos globais de estanho são altamente concentrados, com a China, Indonésia e Mianmar representando conjuntamente mais de 50%. A China, como maior produtora (45% da produção), e a Indonésia formam uma força motriz dual, mas com diferenças significativas nas reservas de recursos.

Segmento de Minério de Estanho: A produção global de minério de estanho também está principalmente concentrada em países com altas reservas

• A produção global de minério de estanho está principalmente concentrada em países como a China, Indonésia, Mianmar e República Democrática do Congo.

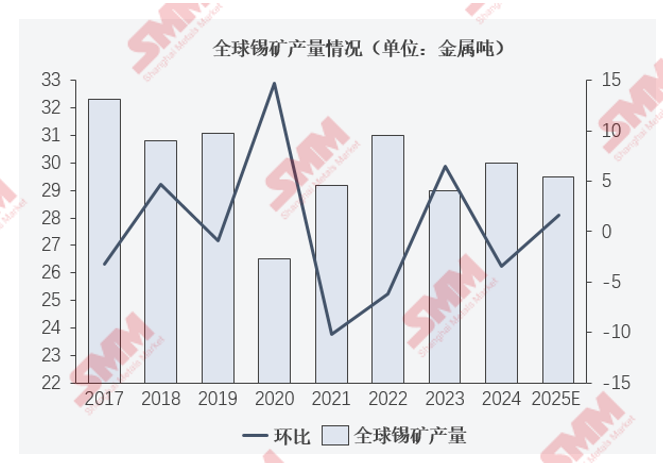

• Com exceção do período da pandemia de COVID-19, a produção global de minério de estanho tem mantido consistentemente o nível de 300.000 toneladas métricas em conteúdo metálico por ano.

Segmento de Minério de Estanho: As importações de minério de estanho continuaram a diminuir em 2025, com importações acumuladas de janeiro a abril de 2025 registrando uma queda de -47,98% em relação ao mesmo período do ano anterior. A contração da oferta de minério de estanho de Mianmar tornou-se uma tendência de longo prazo.

• O mercado espera que o Estado de Wa possa retomar a produção até meados de 2025, mas o aumento inicial não excederá 10.000 toneladas métricas em conteúdo metálico, e exigirá um período de transmissão de 2 a 3 meses. O progresso da retomada da produção será limitado pelas negociações comerciais de mineração sino-mianmaresas e pelo processo de centralização no Estado de Wa.

Segmento de Minério de Estanho: O Domínio de Mianmar Enfraquece, o Cenário Diversificado Acelera

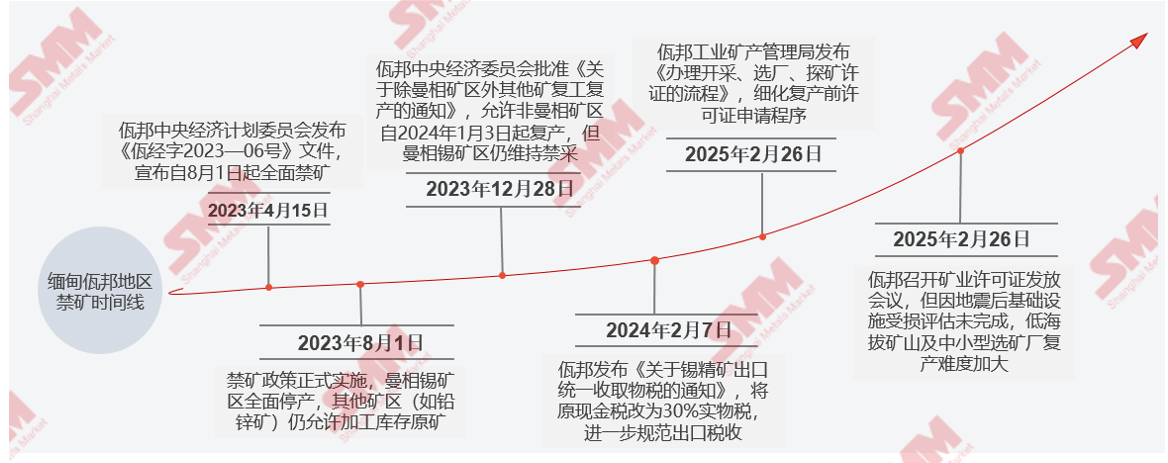

• Antes de 2023: Mianmar já representou 72%-85% das importações chinesas de minério de estanho. No entanto, após a implementação da política de proibição de mineração no Estado de Wa em agosto de 2023, seu volume de fornecimento despencou. Até 2024, a participação das importações de Mianmar caiu para 48,1%, e diminuiu ainda mais para 24%-30% em 2025. A principal área de mineração, Mansang (responsável por 80% do fornecimento de Mianmar), permanece em estado de suspensão.

• Aparição de Fontes Alternativas: As importações provenientes de África (RDC, Nigéria), América do Sul (Peru, Bolívia) e Austrália aumentaram significativamente. Por exemplo, em 2025, a quota de importação da RDC subiu para 28%, a quota de importação da Nigéria atingiu 11% e as importações da Austrália aumentaram 101% em termos homólogos. A média móvel de 20 dias das recentes margens de lucro das importações de minério de estanho manteve-se estável.

►Lembrete de Pontos de Risco:

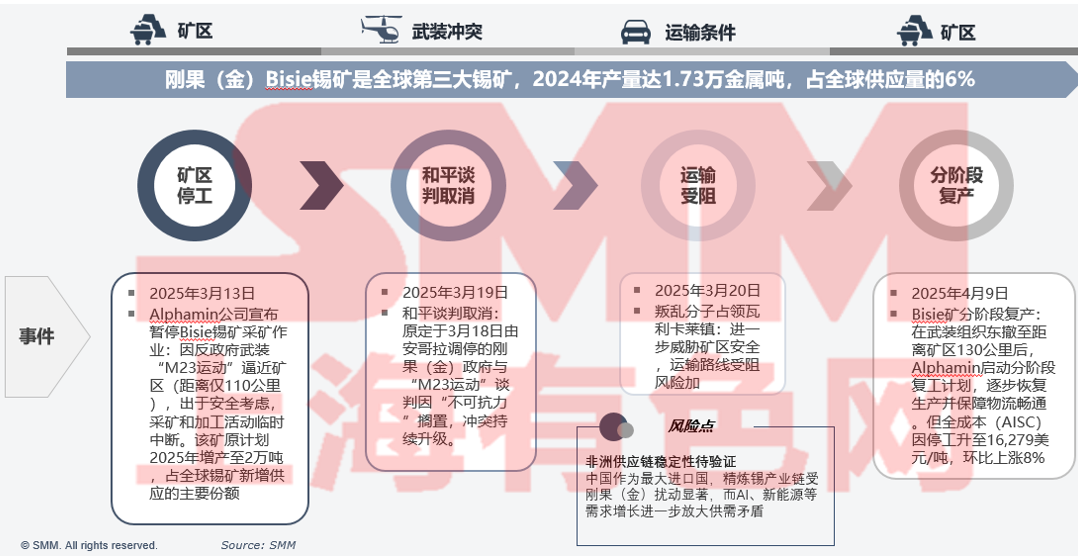

Estabilidade da Cadeia de Abastecimento Africana a Verificar: Riscos operacionais na mina Alphamin na RDC (suspensão de curto prazo em abril de 2025).

O Cenário Global do Estanho Refinado Caracteriza-se por "Dominado pela Ásia, Apoiado pela América do Sul e Suplementado pela África"

• Na cadeia industrial global do estanho, a maioria das atividades de fundição e refinação concentra-se perto dos locais de produção de minério de estanho. Países como a China, Indonésia, Malásia, Peru, Tailândia, RDC, Bolívia e Brasil têm fundições de uma certa escala, sendo que a China e a Indonésia representam uma proporção relativamente elevada.

O processo de retoma da produção na região de Wa, em Mianmar, começou, mas devido ao impacto dos terremotos e ao aumento dos custos de implementação das políticas, o aumento real pode ficar aquém das expectativas.

A contradição central na cadeia de eventos do minério de estanho na RDC reside no jogo entre os conflitos geopolíticos e a dependência de recursos.

Pontos de Risco:

Estabilidade da cadeia de abastecimento africana a verificar: Como o maior importador, a cadeia industrial do estanho refinado da China é significativamente afetada pelas interrupções na RDC, enquanto o crescimento da procura de IA, novas energias, etc., exacerba ainda mais o desequilíbrio entre a oferta e a procura.

2. Estrutura de Consumo Global de Estanho e Evolução da Procura

Segmento Terminal: Estrutura de Consumo de Estanho

• Na estrutura global de consumo de estanho, a solda de estanho representa 48%, os produtos químicos de estanho 16%, as baterias de chumbo-ácido 7% e as ligas de estanho 7%.

• Na estrutura de consumo de estanho da China, a solda de estanho representa 67%, os produtos químicos de estanho 12%, as baterias de chumbo-ácido 7% e a folha de estanho 6%.

Segmento Terminal: O Índice de Semicondutores da Filadélfia (SOX) apresenta uma correlação negativa significativa com o rendimento real dos títulos do Tesouro dos EUA a 10 anos. A demanda por IA elevou a taxa de utilização da capacidade das empresas de semicondutores a níveis recordes.

• Nos últimos dois anos, o SOX apresentou uma forte correlação negativa com o rendimento real dos títulos do Tesouro dos EUA a 10 anos, impulsionado principalmente pelas expectativas de liquidez e pressões de avaliação.

• Em 2024, a taxa de utilização da capacidade da indústria de informática e semicondutores dos EUA manteve-se estável entre 76,53% e 78,44%, próxima da média dos últimos 10 anos (76,72%). Em segmentos específicos, a taxa de utilização da capacidade de semicondutores atingiu 95% no primeiro trimestre de 2025, um nível recorde, refletindo a tensão entre a oferta e a procura impulsionada pela demanda por IA.

Segmento Terminal: A taxa de crescimento acumulada na produção de resina de PVC diminuiu ligeiramente em termos homólogos, enquanto as principais empresas produtoras de folha de estanho operaram sem problemas durante todo o ano.

• A construção de habitações comerciais não é um processo isolado; normalmente, é acompanhada por um aumento na procura de materiais de construção. Apesar de dois anos consecutivos de declínio na área de vendas de habitações comerciais, a procura de conclusão e o apoio político (como garantir a entrega pontual de projetos habitacionais e investimentos em infraestrutura) impulsionaram o crescimento do consumo de PVC, mantendo uma "correlação positiva fraca" entre os dois nos últimos dois anos.

• Nos últimos dois anos, a indústria de folha de estanho apresentou um padrão diferenciado de "escassez no segmento de alto nível e excesso no segmento de baixo nível". As empresas líderes consolidaram as suas vantagens através de atualizações tecnológicas e mercados de exportação, enquanto as pequenas e médias empresas enfrentam pressões de integração. No entanto, a produção global manteve-se num nível relativamente estável e espera-se que mantenha a sua magnitude atual no futuro.

3. Ciclo de Inventário e Construção da Resiliência da Cadeia de Abastecimento

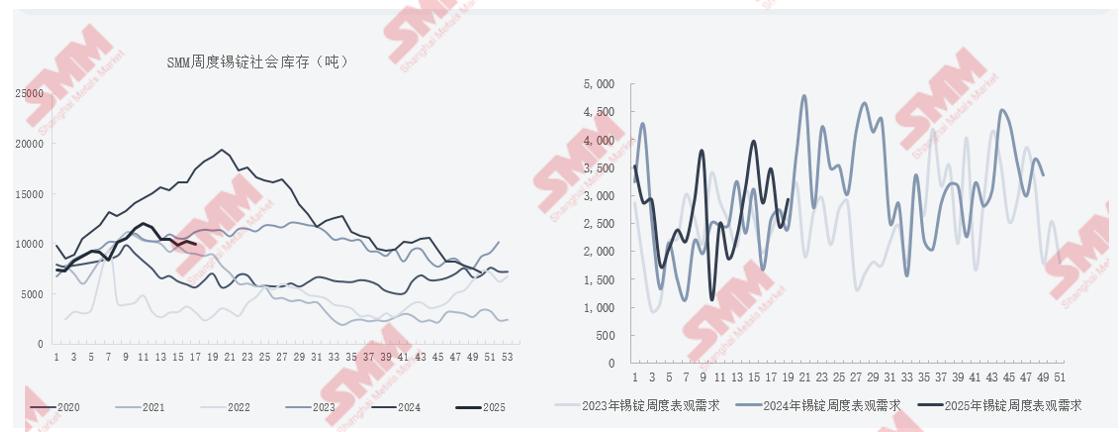

Ligação do Inventário: O inventário social de lingotes de estanho na China apresenta características cíclicas significativas

• De fevereiro a março de 2025, o inventário apresentou um padrão alternado de "aumento-diminuição", principalmente devido à liberação da procura de reabastecimento a jusante, juntamente com as flutuações nos preços do estanho na SHFE.

• As alterações no inventário de lingotes de estanho estão altamente correlacionadas com os preços, a procura sazonal (por exemplo, a "época alta de setembro-outubro") e os ajustes políticos (por exemplo, restrições de produção na fundição), apresentando um padrão cíclico de "acumulação de inventário no primeiro semestre e esvaziamento no segundo semestre".

Também detalhou os níveis de estoque na cadeia industrial do estanho na China.

4. Mudanças no Panorama Global da Cadeia Industrial do Estanho e Tendências de Desenvolvimento Futuro

Em 2024, o mercado global do estanho foi caracterizado por "escassez regional e um ligeiro déficit global"

O mercado do estanho alcançou um equilíbrio apertado em meio a interrupções no fornecimento e diferenciação na demanda em 2024, e espera-se que passe a um ligeiro excedente em 2025. No entanto, as contradições estruturais (recuperação desigual do fornecimento regional, crescimento emergente da demanda) dominarão as flutuações de preços. O mercado deve monitorar de perto o ritmo da retomada da produção em Mianmar, as exportações da Indonésia e a recuperação da indústria de semicondutores, ao mesmo tempo em que se protege contra choques inesperados de políticas macroeconômicas e riscos geopolíticos.

►Perspectivas da SMM

•Em 2024, o mercado global de lingotes de estanho foi caracterizado pela contração simultânea da oferta e pela fraca recuperação da demanda. Afetado por fatores como a suspensão das operações de mineração na região de Wa, em Mianmar, e a aprovação atrasada das cotas de exportação da Indonésia, a produção global de minério de estanho diminuiu em relação ao ano anterior. No entanto, a liberação de estoques não declarados e a suplementação de estanho reciclado aliviaram as pressões de oferta, levando a um ligeiro aumento na produção anual de estanho refinado para aproximadamente 374.000 toneladas. No lado da demanda, a fraca recuperação na indústria de semicondutores e a desaceleração do crescimento da energia fotovoltaica arrastaram o consumo global para cerca de 373.000 toneladas, resultando em um déficit de oferta e demanda de aproximadamente 11.000 toneladas.

•Em 2025, as expectativas de retomada da produção em Mianmar (com potenciais aumentos de produção no segundo semestre) e a produção plena em novos projetos na República Democrática do Congo e na China impulsionarão o crescimento da oferta. No lado da demanda, a tendência de alta no ciclo de semicondutores, juntamente com a aplicação da tecnologia de IA e o crescimento dos veículos elétricos de nova geração (NEVs), pode aumentar o consumo global para 375.000 toneladas. No entanto, o crescimento nos setores tradicionais (por exemplo, folha de estanho, exportações de eletrodomésticos) desacelerará para 2,1%-3,5% devido a fricções comerciais. O déficit anual de oferta e demanda pode se reduzir para 5.100 toneladas, mas os riscos geopolíticos (situação política em Mianmar, exportações da Indonésia) podem exacerbar a volatilidade.

》Clique para ver o relatório especial sobre a Conferência de Mineração e Conferência de Metais Críticos da Indonésia 2025