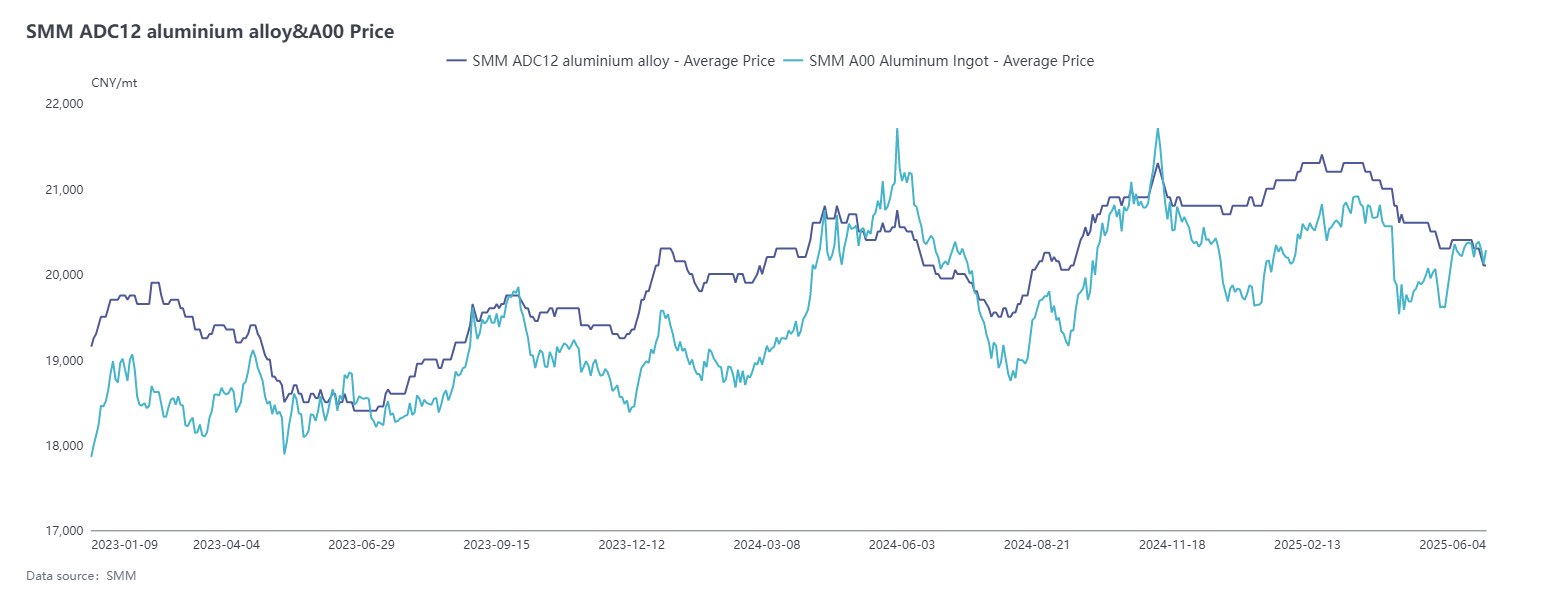

Em maio, o preço central do alumínio recuperou gradualmente para acima de 20.000 yuan/tonelada. O preço médio mensal do alumínio à vista (mês civil) registrado pela SMM em maio foi de 20.126 yuan/tonelada, um aumento de 0,9% em relação ao mês anterior. No entanto, os preços do ADC12 seguiram uma tendência de queda, e não de aumento, com o preço médio em maio caindo 1,5% em relação ao mês anterior. Até 4 de junho, a cotação SMM do ADC12 caiu 300 yuan/tonelada em relação ao mês anterior, para 20.000-20.200 yuan/tonelada.

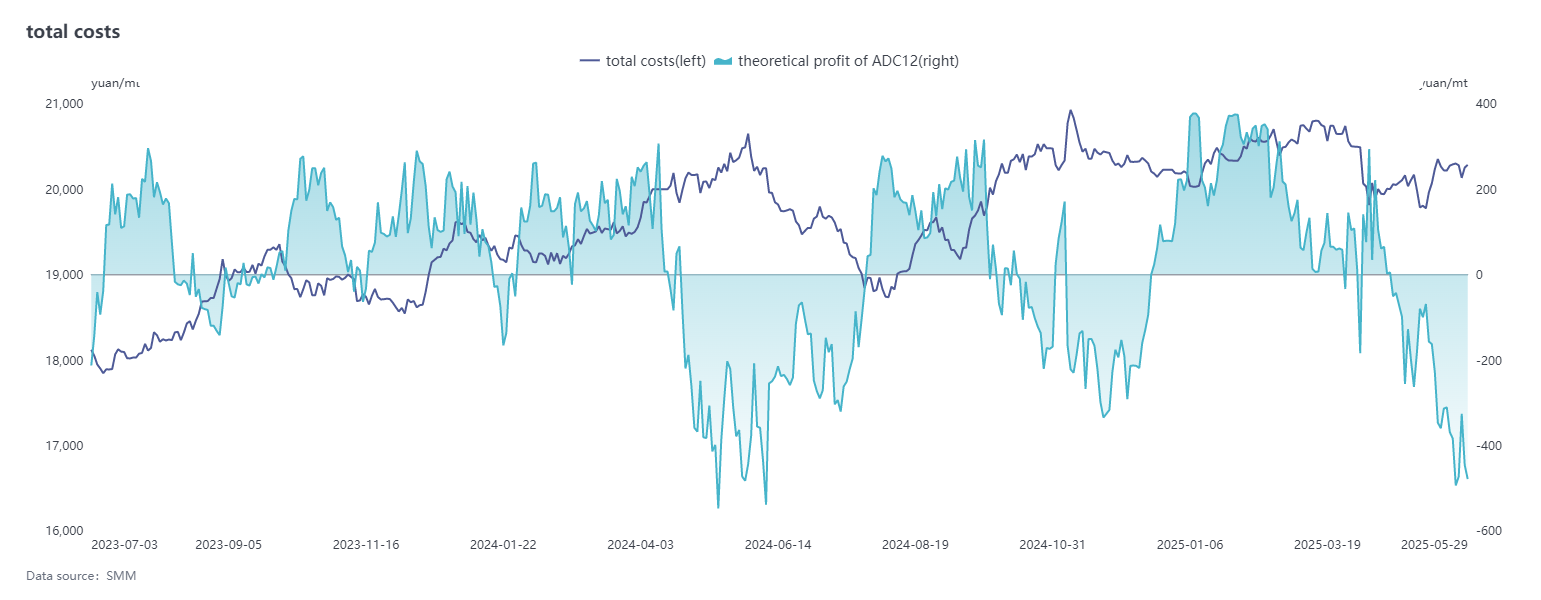

No lado dos custos, a sucata de alumínio representa quase 90% dos principais componentes de custo do ADC12, e sua tendência de preços tem um impacto significativo. Embora os preços tenham recuado no início do mês, a contração da liquidez do mercado levou os negociantes a não cederem nos preços e a reterem as vendas, resultando em um forte apoio aos custos. O aumento contínuo dos preços do alumínio primário na região central da China durante o mês elevou ainda mais os preços da sucata de alumínio, aumentando a pressão de transferência de custos sobre as empresas. No lado dos custos do silício, o preço do silício #553 com oxigênio continuou a cair, com uma queda acumulada de 1.100 yuan/tonelada para 8.300 yuan/tonelada em maio, reduzindo gradualmente sua participação na estrutura de custos. No geral, embora os preços de algumas matérias-primas no lado dos custos tenham diminuído, a carga de custos geral permaneceu pesada devido às flutuações dos preços da sucata de alumínio em níveis elevados. Ao longo do mês, as perdas teóricas de produção da indústria persistiram e se ampliaram novamente no final do mês, à medida que a queda dos preços dos lingotes de liga acabada superou a queda dos custos.

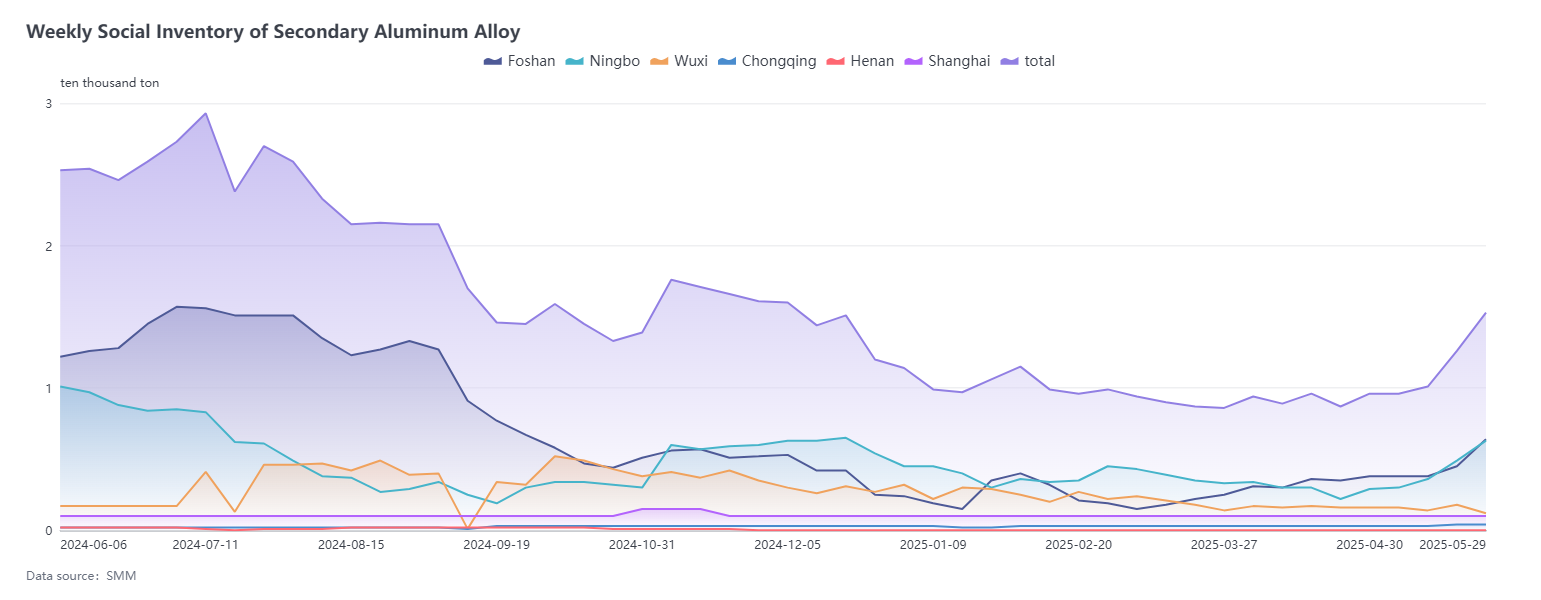

No lado da demanda, a demanda continuou a enfrentar pressão em maio, tornando-se o principal fator que limita os preços. As características da tradicional baixa temporada gradualmente emergiram e se intensificaram, com uma diminuição nos pedidos nacionais e no exterior, levando a uma atividade de mercado geral lenta. Além disso, os preços do alumínio flutuaram significativamente em maio, exacerbando o sentimento de espera e observação dos compradores a jusante. Isso aumentou a pressão de vendas sobre as empresas de alumínio secundário, resultando em um acúmulo contínuo de estoques de produtos acabados. Consequentemente, os preços das ligas de alumínio secundário ficaram presos em um dilema de serem "mais propensos a cair do que a subir". Embora tenha sido divulgada uma declaração conjunta durante as negociações econômicas e comerciais sino-americanas em Genebra em meados de maio, anunciando reduções mútuas de tarifas e estabelecendo um período de observação, que enviou sinais positivos, não houve um aumento significativo no consumo de alumínio secundário. Além disso, limitado pela baixa temporada, o estoque social de ligas de alumínio no final do mês aumentou significativamente em 5.740 toneladas métricas (tm) em relação ao início do mês, atingindo 15.339 tm, acelerando o ritmo de acumulação de estoque.

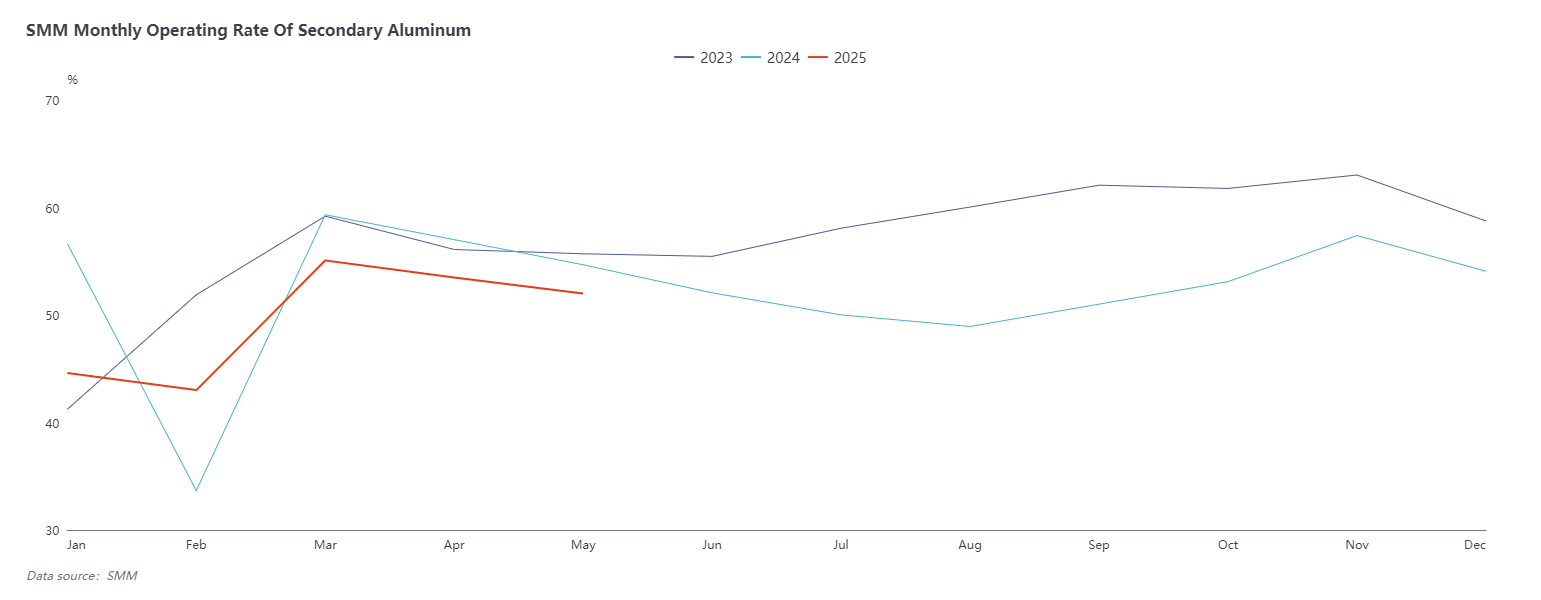

Em termos de oferta, a taxa de operação da indústria de ligas de alumínio secundárias em maio recuou ligeiramente em 1,49 ponto percentual em relação a abril, para 52,01%, e diminuiu 2,67% em relação ao mesmo período do ano anterior. Embora a taxa de operação tenha se recuperado ligeiramente nos primeiros dias após o feriado do Dia do Trabalho, sob a tripla pressão de altos custos, pedidos insuficientes e perdas contínuas na produção, a taxa de operação geral da indústria mostrou uma tendência de queda, com cortes e suspensões de produção frequentes. Em particular, as pequenas e médias empresas foram severamente afetadas, com uma queda significativa nas taxas de operação, e algumas empresas estavam basicamente em estado de suspensão. Em contraste, as grandes empresas mantiveram uma produção relativamente estável devido às suas próprias vantagens. Em junho, a tradicional baixa temporada continuou. Dado que a taxa de operação das empresas já havia diminuído significativamente em abril e maio, espera-se que a queda em junho seja limitada. Em 10 de junho, os futuros de ligas de alumínio fundido serão oficialmente listados na SHFE, com o primeiro contrato listado sendo o AD2511. Como o período de entrega ainda está distante, as empresas de alumínio secundário, que são marcas de entrega, não expandirão sua escala de produção por enquanto, e o cenário de oferta não mudará significativamente no curto prazo devido à listagem dos futuros.

No geral, o mercado de alumínio secundário em maio permaneceu em uma fase de luta entre o enfraquecimento da demanda e o fortalecimento do apoio dos custos. Entre esses fatores, a demanda fraca foi o principal impulsionador da queda dos preços. Apesar de o lado dos custos ter fornecido algum apoio aos preços, sob a influência do consumo final lento e da insuficiente vontade de compra, os preços do SMM ADC12 flutuaram dentro de uma faixa estreita de 20.100-20.400 yuan/tm, em estagnação. Olhando para junho, espera-se que a demanda permaneça fraca, particularmente à medida que a tradicional baixa temporada se aprofunda e os pedidos dos usuários finais diminuem, o que continuará a limitar o espaço para a alta dos preços. No entanto, o apoio dos custos, formado sob a oferta limitada de matérias-primas de sucata de alumínio, deve persistir. No futuro, é crucial prestar atenção à situação do fornecimento de matérias-primas e às mudanças no volume de pedidos. Enquanto isso, após a listagem dos futuros de liga de alumínio fundido em 10 de junho, isso pode levar a uma maior volatilidade de preços no mercado a curto prazo. Deve-se prestar atenção ao impacto da listagem nos preços à vista domésticos e nos padrões de negociação do mercado.