Relatório SMM de 30 de maio:

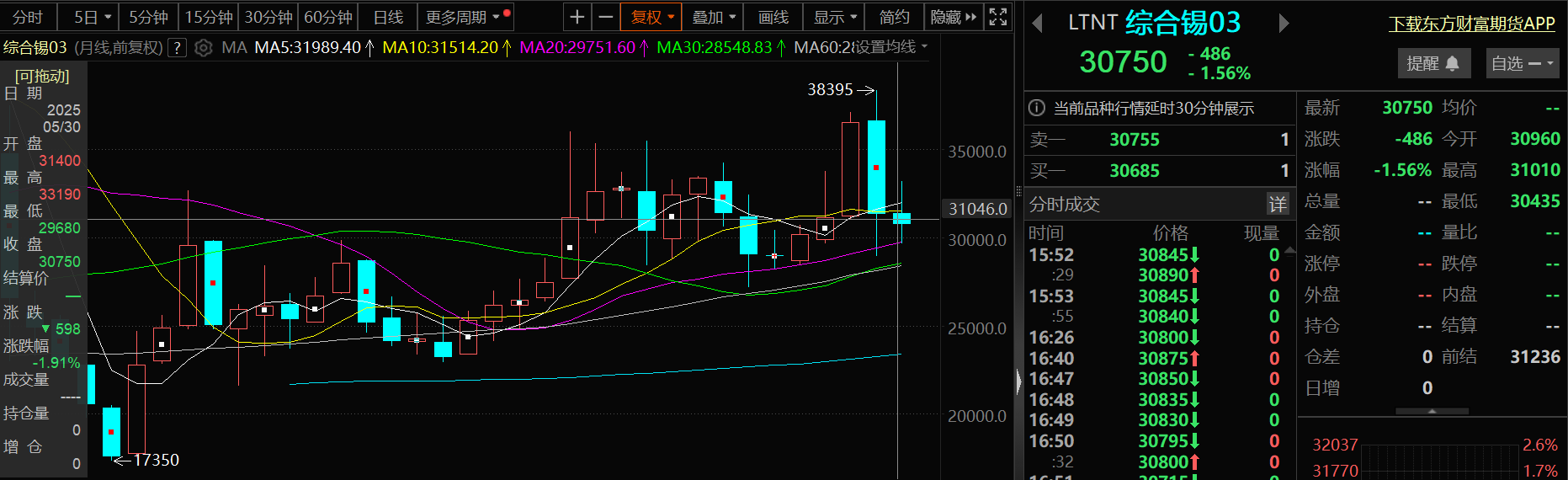

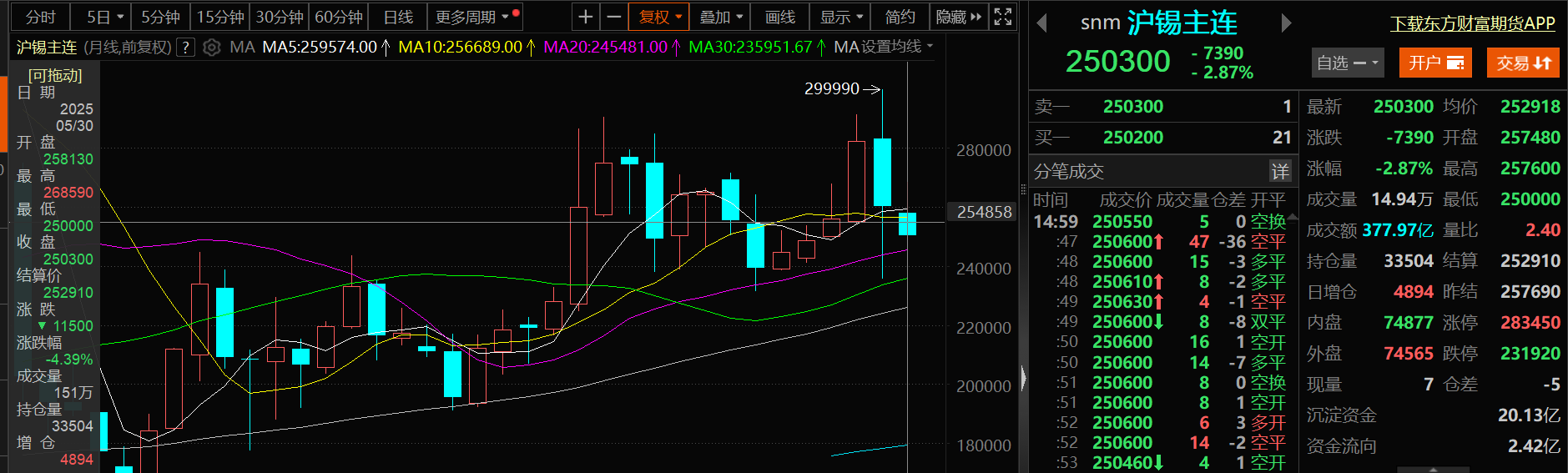

Diferentemente da queda significativa nos preços do estanho em abril, os preços do estanho flutuaram dentro de uma faixa em maio. À medida que maio chegava ao fim, apesar da persistente escassez de oferta de minério de estanho no curto prazo, as expectativas do mercado para a recuperação da oferta aumentaram devido à retomada gradual da produção nas minas de estanho na região de Wa, em Mianmar, e na República Democrática do Congo (RDC). Além disso, as incertezas em torno das políticas tarifárias dos EUA esfriaram o apetite de risco do mercado, levando a uma correção notável nos preços do estanho. Por volta das 18h10 de 30 de maio, o estanho na LME caiu 1,56%, fechando em US$ 30.750/t, com sua linha mensal para maio temporariamente em queda de 1,91%. O estanho na SHFE caiu 2,87%, fechando em 250.300 yuan/t, com sua linha mensal para maio em queda de 4,39%.

》Clique para visualizar o Painel de Dados de Futuros da SMM

No mercado à vista

Os preços à vista do estanho caíram 3,71% em maio

》Visualize as Cotações à Vista do Estanho da SMM

》Assine para visualizar os Preços Históricos à Vista de Metais da SMM

Em termos de preços à vista do estanho: De acordo com as cotações da SMM,Estanho SMM 1#O preço médio à vista em 30 de maio foi de 251.500 yuan/t, uma queda de 9.700 yuan/t em relação ao preço médio de 261.200 yuan/t em 30 de abril, representando uma queda de 3,71%.

Fundamentos

Produção de estanho refinado em maio caiu 2,37% em relação ao mês anterior

►Produção:

De acordo com os dados da SMM baseados em comunicação e processamento de mercado, em maio de 2025, a produção de estanho refinado na China caiu 2,37% em relação ao mês anterior. Em termos anuais, a produção diminuiu 11,24%. O aperto contínuo das cadeias de fornecimento de concentrado de estanho e sucata de estanho impôs restrições rígidas à capacidade, levando a um ligeiro declínio na taxa de operação geral. Por região: Região de Yunnan: Escassez de matérias-primas e pressões de custos entrelaçadas; Região de Jiangxi: O sistema de reciclagem de sucata está sob pressão, com um aumento no risco de saída de capacidade;Regiões de Mongólia Interior, Anhui e outras: Na Mongólia Interior, a produção se recuperou ligeiramente em maio devido a problemas de produção nas minas próprias, mas ainda não voltou aos níveis anteriores. Em Anhui e outras regiões produtoras, as taxas de operação continuaram a ficar aquém das expectativas devido à escassez de sucata e concentrado de estanho. 》Clique para ver detalhes

►Taxa de operação:

De acordo com a pesquisa de mercado e os dados de processamento da SMM, até a sexta-feira desta semana, as taxas de operação das fundições de estanho refinado em Yunnan e Jiangxi, as duas principais províncias produtoras de estanho, permaneceram baixas, com uma taxa combinada de 54,58%. Entre elas, a taxa de operação das fundições em Yunnan diminuiu ligeiramente em relação à semana anterior, com uma queda de quase 10 pontos percentuais desde o início do ano. Algumas fundições nas áreas produtoras centrais, como Gejiu, entraram em manutenção sazonal ou reduções de produção devido à escassez de matérias-primas e pressões de custos. Atualmente, o estoque de matérias-primas das empresas está geralmente abaixo de 30 dias. Algumas empresas estão enfrentando acúmulos de estoque devido ao estoque de preços elevados no início do período (com um nível de preço psicológico de aproximadamente 270.000 yuan/tonelada), juntamente com a fraca vontade de compra a jusante, resultando em uma pressão significativa de envio. Enquanto isso, as taxas de tratamento (TCs) para concentrados de estanho com teor de 40% permaneceram em níveis historicamente baixos, aproximando-se da linha de custo das fundições, reduzindo severamente as margens de lucro. No mesmo período, a taxa de operação das fundições em Jiangxi foi de apenas 41,02%, consistentemente inferior à de Yunnan, e diminuiu cerca de 15 pontos percentuais em relação ao início do ano. Algumas empresas foram forçadas a implementar cortes de produção a longo prazo devido ao fornecimento insuficiente de sucata, com algumas capacidades de produção enfrentando o risco de saída permanente.

►Estoque:

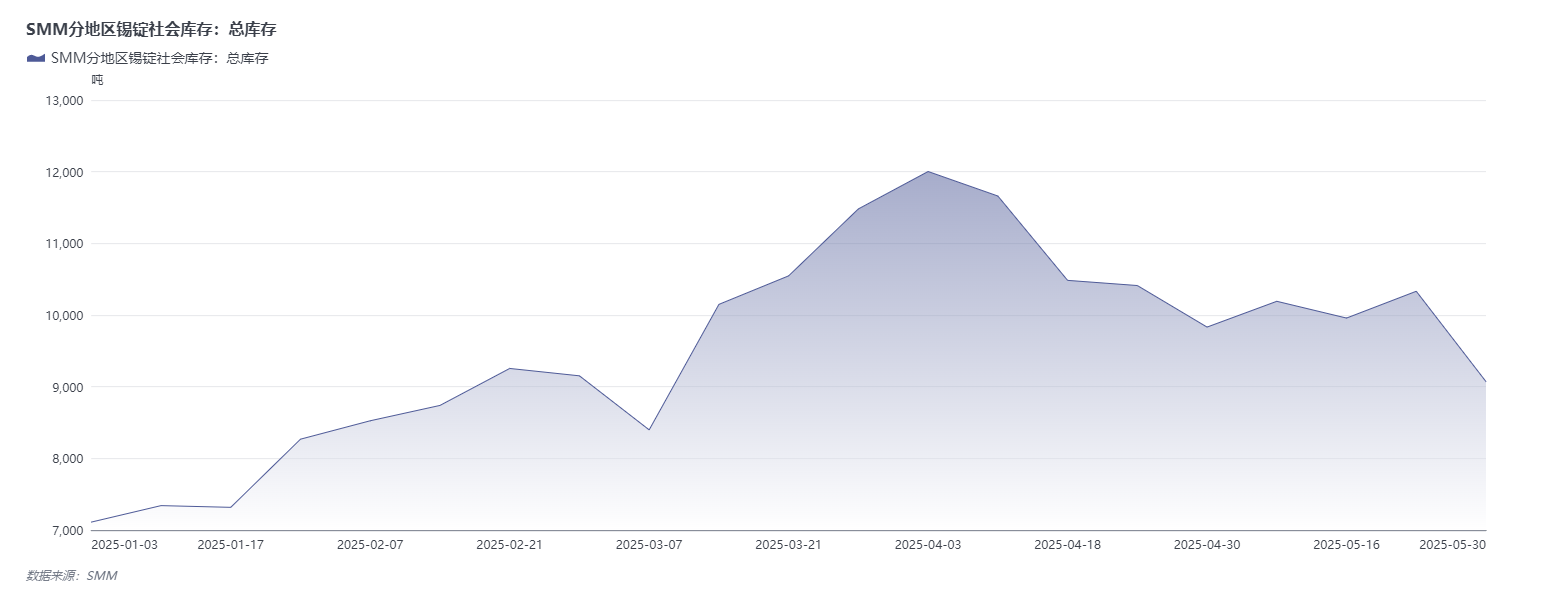

O estoque social de lingotes de estanho em três locais monitorados pela SMM diminuiu.

Clique para ver o banco de dados da cadeia industrial do estanho da SMM.

Estoque social doméstico de lingotes de estanho: Esta semana, os preços do estanho na SHFE apresentaram um padrão de estabilidade inicial seguido de declínio, com uma correção significativa durante a semana. O gatilho: Rumores de mercado sugeriram que o primeiro lote de minério de estanho da região de Wa, em Mianmar, havia obtido licenças de exportação (posteriormente verificado que a maioria dos mineiros não havia pago taxas, e as retomadas da produção ficaram aquém das expectativas). Transações no mercado à vista de lingotes de estanho: As quedas de preço estimularam a reabastecimento. As negociações estavam lentas no início da semana, com as fundições mantendo cotações firmes, mas as transações reais sendo escassas. Atenção na cadeia de abastecimento a jusante: Os usuários finais realizaram apenas compras pontuais, com os negociantes relatando "poucas compras aos preços atuais, com foco na fixação de preços retroativos". A reposição de estoques foi liberada após a queda dos preços (29 de maio). Preços baixos estimularam a demanda: Após os preços do estanho caírem abaixo de 260.000 yuan/tonelada, as intenções de reposição de estoques a jusante aumentaram a preços mais baixos: algumas empresas de usuários finais realizaram compras pontuais, com os negociantes atingindo mais de 100 toneladas em um único dia (em comparação com a média diária anterior de 20-30 toneladas).

Estoque de estanho na LME: Os dados de estoque de estanho na LME em 30 de maio foram de 2.680 toneladas, em comparação com 2.755 toneladas em 30 de abril. O estoque de estanho na LME mostrou um ligeiro declínio em maio, com uma redução de 2,72%.

Perspectivas da SMM

Macro: No futuro, deve-se prestar atenção ao efeito estimulante sobre os preços do estanho decorrente do lançamento de várias políticas financeiras importantes pela China no Fórum de Lujiazui, bem como se outras políticas de estímulo serão introduzidas para impulsionar a demanda futura no mercado de estanho. Além disso, deve-se prestar atenção aos PMIs da China e dos EUA, IPC, IPP, importações e exportações domésticas e financiamento social, bem como aos dados de emprego não agrícola dos EUA e à orientação das expectativas do mercado pela reunião de definição de taxas de juros do Fed dos EUA em junho. Além disso, vale a pena notar que a incerteza em torno das tarifas dos EUA tem repetidamente prejudicado o desempenho do mercado de metais como o estanho. No futuro, também deve-se prestar atenção às negociações tarifárias entre a Europa e os EUA, bem como à imposição de tarifas pelos EUA sobre a energia solar da ASEAN.

Fundamentos: Em termos de oferta: Com base nos cálculos da SMM, afetados pelas paradas programadas para manutenção em algumas fundições em Yunnan e Jiangxi, a produção de estanho refinado deverá continuar a diminuir em relação ao mês anterior em junho. A região de Wa, em Mianmar, retomou oficialmente a produção no final de abril de 2025, mas o aumento real da capacidade tem sido lento. Afetados por terremotos e danos à infraestrutura, os embarques só atingiram 30% dos níveis anteriores à paralisação até o final de maio. A aprovação de novas licenças de mineração tem sido rigorosa, com as capacidades de produção realmente aprovadas reduzidas. Juntamente com as reformas no sistema de impostos de exportação (mudança do imposto em dinheiro para o imposto em espécie), espera-se que as importações de minério de estanho da China provenientes de Mianmar em 2025 diminuam significativamente em relação à média de 2019-2022. Embora a mina Bisie tenha anunciado a retomada gradual da produção, o reparo do sistema elétrico levará mais de três meses. Apesar das exportações de estanho refinado da Indonésia terem aumentado mais de 50% em relação ao mesmo período do ano anterior em março e abril, as aprovações de licenças ainda são afetadas por investigações de corrupção, e o fortalecimento das políticas de fundição local pelo governo pode comprimir o potencial de exportação a médio e longo prazo. Em resumo, a recuperação da oferta nas principais regiões de mineração de estanho em 2025 foi significativamente menor do que as expectativas do mercado, fornecendo apoio aos preços do estanho do lado da oferta. No lado da demanda, afetada pela baixa temporada tradicional de consumo nas indústrias a jusante, a demanda a jusante por estanho é fraca, o que pressionará os preços do estanho.

Em resumo, as incertezas nas condições macroeconômicas no exterior podem perturbar repetidamente os preços do estanho. No lado dos fundamentos, em termos de oferta, as principais regiões produtoras tradicionais estão geralmente enfrentando um declínio sistemático nas leituras de estanho, e a retomada da produção a curto prazo nas minas de estanho na região de Wa, em Mianmar, e na República Democrática do Congo é improvável de preencher a lacuna de capacidade, o que continuará a apoiar os preços do estanho. No entanto, o efeito da baixa temporada no lado da demanda suprimirá o desempenho do mercado dos preços do estanho, e a redução dos estoques de estanho, tanto no país quanto no exterior, também fornecerá apoio aos preços do estanho em termos de redução de estoques. No futuro, deve-se prestar atenção ao ritmo da retomada da produção das minas de estanho no exterior e às mudanças em suas importações para a China, bem como se a queda nos preços do estanho pode levar a um aumento sustentado na demanda por aquisições e reabastecimento.

Leituras recomendadas:

》Estoque Social de Lingotes de Estanho por Região em 30 de Maio de 2025 [Dados SMM]