》Consulte as cotações de produtos de silício da SMM

》Assine para ver as tendências históricas dos preços de carga à vista de metal da SMM

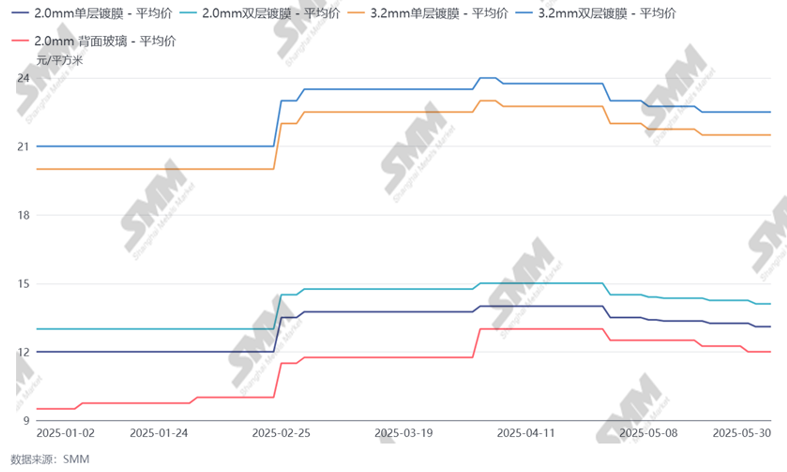

Notícias da SMM em 30 de maio:

As cotações atuais de vidro para maio são as seguintes: cotação de revestimento de camada única de 2,0 mm (12,8-13,4 yuan/m²); cotação de revestimento de camada dupla de 2,0 mm (13,8-14,4 yuan/m²); cotação de revestimento de camada única de 3,2 mm (21-22 yuan/m²); cotação de revestimento de camada dupla de 3,2 mm (22-23 yuan/m²); cotação de vidro traseiro de 2,0 mm (11,5-12,5 yuan/m²). Até agora, os preços do vidro no mercado foram ajustados para baixo várias vezes em maio. A cotação principal do vidro de 2,0 mm era de 13,8 yuan/m² no início do mês, mas caiu para 13,2 yuan/m² no final do mês, indicando uma queda significativa. A vontade de compra das empresas de módulos foi baixa este mês, e a negociação geral concentrou-se principalmente na redução dos preços. Dado que a tendência de produção programada dos módulos continua a cair, espera-se que os preços do vidro de novos pedidos continuem a diminuir em junho.

Gráfico: Tendência de Preços do Vidro Fotovoltaico

Fonte de dados: SMM

A SMM soube que existem duas razões principais para o abrandamento das cotações. Em primeiro lugar, decorre da resistência do lado da demanda. Recentemente, com o fim da corrida de instalação final, os cronogramas de produção de módulos começaram a diminuir significativamente, e os preços dos módulos caíram rapidamente. Como o vidro é o componente mais caro entre os materiais auxiliares, a supressão da demanda tem sido relativamente forte, levando a uma forte atmosfera de barganha em maio. Em segundo lugar, o impacto potencial dos aumentos do lado da oferta intensificou-se. Desde fevereiro, com a tendência de melhoria do mercado nacional de vidro, o número de fornos recentemente colocados em operação na China aumentou gradualmente. Recentemente, também houve retomadas de produção após reparos a frio e arranques de fornos. A oferta nacional mostrou crescimento, e a produção subsequente deverá continuar a aumentar. A produção nacional de vidro deverá atingir cerca de 48 GW em maio e aproximar-se de 50 GW em junho. O equilíbrio entre oferta e demanda do vidro começou a inclinar-se, com uma tendência clara de excesso de oferta. Esses fatores combinados levaram a uma deterioração das condições de mercado. No entanto, houve ainda um fator significativo em maio que acelerou a queda dos preços. Dada a tendência de enfraquecimento do mercado, as empresas de vidro ainda têm lucros no momento. Portanto, algumas empresas vidreiras tomaram a iniciativa de reduzir seus próprios lucros e oferecer descontos na compra de carga, melhorando significativamente o ambiente de preços competitivos no mercado e, assim, acelerando a queda nos preços do vidro.

Em relação à previsão de preços para novos pedidos em junho, a SMM acredita que, para o vidro revestido de camada única de 2,0 mm, a faixa de preço de transação predominante deverá ser de 12,5 a 12,8 iuanes/m². A queda contínua nos cronogramas de produção de módulos nas grandes fábricas levou a um colapso no apoio à demanda por vidro. Enquanto isso, a queda nos preços do gás natural também enfraqueceu o apoio de custos para o vidro. Sob a tendência de queda no apoio de ambas as direções, espera-se que os preços do vidro para novos pedidos caiam, e os riscos potenciais no lado da oferta ainda estão aumentando. Espera-se que os preços do vidro se aproximem da linha de custo no curto prazo.