Notícias SMM de 22 de maio de 2025:

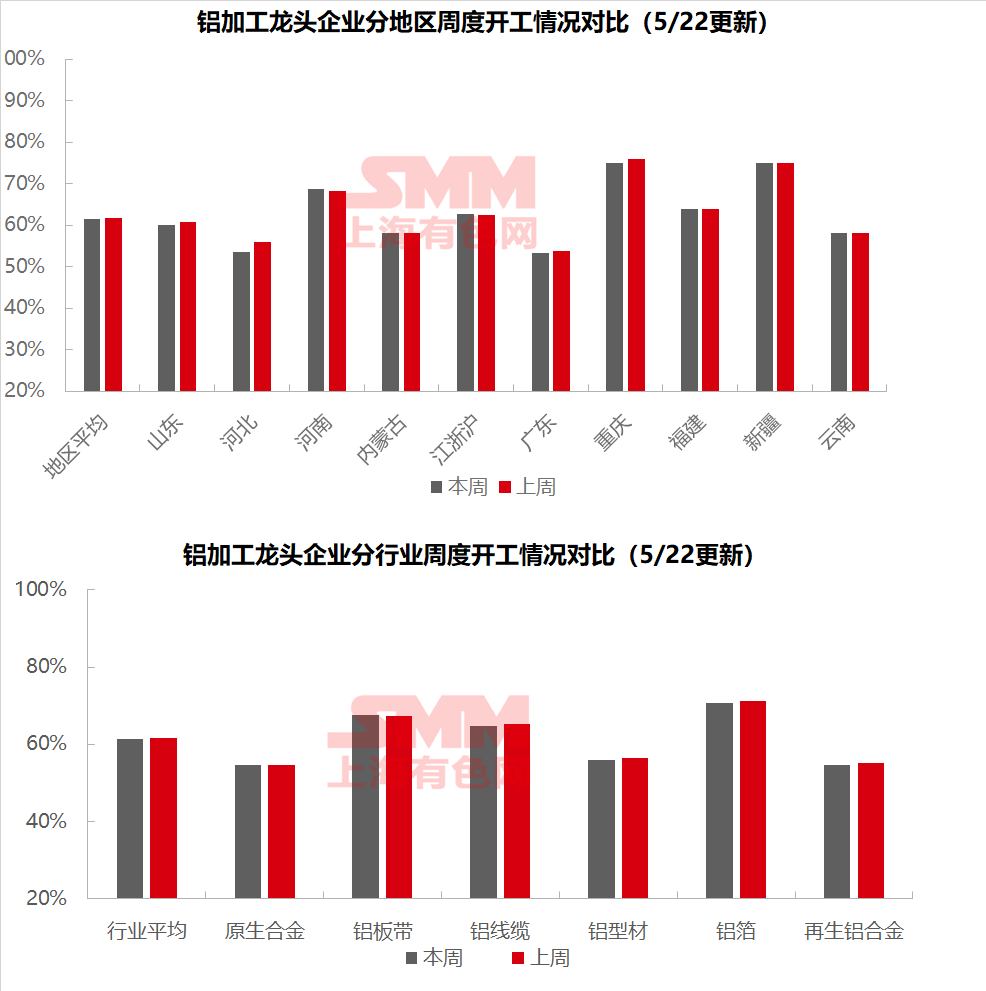

Esta semana, a taxa de operação das principais empresas do setor de processamento de alumínio a jusante da China diminuiu ligeiramente em 0,2 ponto percentual em relação ao mês anterior, para 61,4%, com divergências contínuas entre os segmentos. A taxa de operação das ligas de alumínio primário manteve-se estável, enquanto as exportações de rodas de alumínio aumentaram 12,9% em relação ao ano anterior, mas diminuíram 0,5% em relação ao mês anterior. A participação das exportações para os EUA ultrapassou 30% pela primeira vez, e o comércio de reexportação impulsionou um aumento de 44% nas exportações para o México. As empresas mantiveram seu ritmo de produção apoiadas pelas metas de produção total de meio de ano, mas a incerteza em torno das negociações sino-americanas suprimiu o ímpeto para "exportações precipitadas". A taxa de operação das chapas/folhas e tiras de alumínio aumentou ligeiramente em 0,4 ponto percentual em relação ao mês anterior, para 67,6%, beneficiando-se da recuperação das exportações de eletrodomésticos, entre outros, mas a intensificação da concorrência nas taxas de processamento de latas domésticas limitou o aumento global. A taxa de operação dos fios e cabos de alumínio diminuiu ligeiramente em 0,4% em relação ao mês anterior, mas manteve-se em um nível elevado, apoiada pelo ciclo de cumprimento de prazos e pelo planejamento da produção, com exportações principalmente para o Sudeste Asiático e América do Sul. A taxa de operação da extrusão de alumínio diminuiu 0,5 ponto percentual em relação ao mês anterior, para 56%, com divergência regional significativa: os pedidos de infraestrutura em Shandong permaneceram estáveis, enquanto as linhas de produção de materiais de construção no sudoeste da China recuaram; a taxa de operação das empresas de quadros fotovoltaicos polarizou-se, com pequenas empresas lutando para conseguir pedidos. A taxa de operação da folha de alumínio diminuiu 0,5 ponto percentual em relação ao mês anterior, para 70,6%, com demanda estável para folha de alumínio para VENs, mas pressão nos setores tradicionais. O período da janela de exportação pode se tornar uma variável de curto prazo. A taxa de operação do alumínio secundário continuou a diminuir em 0,4 ponto percentual em relação ao mês anterior, para 54,6%, com pequenas e médias empresas significativamente impactadas pela diminuição dos pedidos. A SMM espera que a taxa de operação diminua mais 0,2 ponto percentual em relação ao mês anterior, para 61,2%, na próxima semana.

Ligas de Alumínio Primário: De acordo com a pesquisa da SMM, a taxa de operação das principais empresas do setor de ligas de alumínio primário manteve-se estável no nível da semana passada esta semana, superando ligeiramente as expectativas do mercado. Os dados aduaneiros mais recentes mostraram que as exportações de rodas de alumínio atingiram 81.400 toneladas em abril, com uma ligeira queda de 0,47% em relação ao mês anterior, mas com um aumento de 12,92% em relação ao mesmo período do ano anterior, destacando a resiliência global. Notavelmente, as exportações para os EUA caíram 18,3% em relação ao mês anterior, para 5.200 toneladas, com a quota a ultrapassar pela primeira vez o limite de 30%. No mesmo período, as exportações para o México ultrapassaram as 10.000 toneladas pela primeira vez, aumentando 22,7% em relação ao mês anterior e disparando 44% em relação ao mesmo período do ano anterior, demonstrando características significativas de comércio de reexportação. No contexto da volatilidade dos preços do alumínio, os pedidos e as taxas de operação das empresas amostradas permaneceram estáveis na segunda quinzena de maio, semelhantes à situação de meados do mês: por um lado, as empresas mantiveram o seu ritmo de produção existente, apoiadas pelos objetivos de produção total de meados do ano; por outro lado, apesar dos sinais de alívio no comércio sino-americano, o setor adotou geralmente uma abordagem de "aguardar e ver", sem o impulso para "exportações precipitadas". Considerando que as empresas de topo ainda estão no período de avaliação de pedidos, juntamente com os fatores de baixa temporada, a SMM espera que a taxa de operação do setor permaneça geralmente estável, com uma ligeira queda na próxima semana, com um ponto de virada substantivo à espera de clareza nas negociações sino-americanas.

Chapas e Tiras de Alumínio: Nesta semana, a taxa de operação das principais empresas no setor de chapas e tiras de alumínio aumentou 0,4 pontos percentuais em relação ao mês anterior, para 67,6%. Na semana passada, a guerra comercial sino-americana arrefeceu, com a suspensão das tarifas recíprocas. Os produtos acabados de alumínio para uso final, como eletrodomésticos, eletrónicos e produtos de cozinha e banheiro, recuperaram parte do terreno exportador perdido, impulsionando as taxas de operação relacionadas com as exportações das empresas a montante de chapas e tiras de alumínio. Consumo doméstico: algumas empresas de fabricação de latas iniciarão uma nova rodada de trabalhos de licitação e aquisição. As taxas de processamento para o material de latas, que recentemente aumentaram coletivamente, podem ser ainda mais descontadas, desencadeando uma nova rodada de intensa concorrência no mercado de material de latas. No geral, graças à calmaria da guerra comercial sino-americana, a taxa de operação de chapas e tiras de alumínio aumentou ligeiramente. No entanto, a recuperação das exportações ainda luta para compensar o declínio sazonal do consumo doméstico global, e a taxa de operação de chapas e tiras de alumínio deverá permanecer em baixa no período seguinte.

Fios e cabos de alumínio: Esta semana, a taxa de operação das principais empresas da indústria chinesa de fios e cabos de alumínio foi registrada em X%, uma ligeira diminuição de 0,4% em relação ao mês anterior. Isto deveu-se principalmente à ligeira supressão do entusiasmo de produção das empresas causada pela recuperação do preço central do alumínio. No entanto, no contexto do ciclo de entrega urgente, a produção ainda pode ser mantida em níveis elevados, mostrando resistência. Recentemente, os fabricantes de fios e cabos de alumínio têm produzido conforme planejado. Na semana passada, devido às margens de lucro consideráveis decorrentes das diferenças de preços dos pedidos, houve uma demanda de estoque de matérias-primas. Os usuários finais mantiveram um ritmo constante de retirada de cargas, e os estoques de produtos acabados dos fabricantes permaneceram baixos. Na semana passada, as relações comerciais entre a China e os EUA aliviaram, mas o negócio de exportação dos principais fabricantes de fios e cabos de alumínio quase não tem correlação com os EUA, não tendo impacto nas exportações da indústria de fios e cabos de alumínio. A indústria ainda exporta principalmente para empresas do Sudeste Asiático e da América do Sul. Considerando as expectativas do cronograma de produção das empresas e a atratividade dos pedidos, espera-se que a taxa de operação da indústria permaneça estável.

Extrusão de alumínio: Esta semana, a taxa de operação nacional de extrusão diminuiu ligeiramente em 0,5 pontos percentuais em relação ao mês anterior, para 56%. No setor de materiais de construção, a taxa de operação global foi basicamente estável em relação à semana passada, mas houve disparidades regionais significativas. De acordo com a pesquisa da SMM, as principais empresas nas regiões de Shandong e da China Central mantiveram a produção dependendo de pedidos de infraestrutura existentes, enquanto no sudoeste da China, devido a ajustes na estrutura de produtos, a taxa de operação das linhas de produção de materiais de construção diminuiu significativamente. No setor de materiais industriais, esta semana, a taxa de operação apresentou características estruturais. No leste da China, as linhas de produção de extrusão mantiveram uma taxa de operação de 70%, e os processos de acabamento operaram em plena capacidade para garantir o fornecimento de produtos de alto valor acrescentado. Em contraste, o sudoeste da China mostrou a tendência oposta, com a taxa de operação da capacidade de extrusão atingindo 80%, mas as linhas de produção de acabamento operando a menos de 50%. Esta semana, as taxas de operação das empresas de amostragem de quadros fotovoltaicos continuaram a divergir. No leste da China, as taxas de operação de algumas empresas líderes caíram para 70%. De acordo com a pesquisa da SMM, algumas pequenas e médias empresas em Anhui relataram que seus pedidos de quadros fotovoltaicos vinham principalmente de clientes já existentes e de longa data, e que tinham suspenso a aceitação de pedidos de novos clientes. Enquanto isso, as taxas de operação das pequenas empresas e das empresas terceirizadas no leste da China e em Henan ainda permaneciam em um nível baixo de 40%. Nesta semana, o setor de extrusão automotiva operou de forma relativamente estável. Algumas empresas no leste da China e na região central da China relataram que seus pedidos existentes de veículos elétricos novos (NEVs) e veículos a combustível tradicional estavam sendo produzidos de forma ordenada. No entanto, o crescimento lento de novos pedidos levou as empresas a acelerar a exploração de novos canais de pedidos. A SMM continuará a monitorar o progresso real da implementação dos pedidos em vários setores.

Folha de alumínio: Nesta semana, a taxa de operação das principais empresas de folha de alumínio diminuiu 0,5 ponto percentual em relação ao mês anterior, para 70,6%. Especificamente, o ritmo de produção de produtos de folha de alumínio (folha de bateria/folha de brasagem) relacionados à cadeia industrial de veículos elétricos novos permaneceu relativamente estável, principalmente devido ao crescimento contínuo da produção e das vendas das montadoras de automóveis de usuários finais, impulsionando a produção a montante. No entanto, é necessário estar vigilante, já que as empresas de baterias de energia e peças gradualmente mostraram sinais de enfraquecimento da demanda. Nos setores de consumo tradicional, a folha duplo zero e a folha para ar-condicionado foram limitadas pela fraca demanda do mercado interno, juntamente com a intensa concorrência de preços no setor de processamento, aumentando significativamente a pressão operacional das empresas. No mercado internacional, com a flexibilização gradual das barreiras alfandegárias entre a China e os EUA, setores voltados para a exportação, como eletrodomésticos e eletrônicos, podem experimentar uma janela de envio concentrada no curto prazo, o que é favorável à liberação da capacidade de exportação de folha de alumínio nacional. No geral, a indústria de folha de alumínio está atualmente em sua tradicional baixa temporada. Apesar do apoio da demanda de produtos de alta qualidade, o mercado global ainda está em um estado de contração. Espera-se que a taxa de operação do setor mantenha uma tendência de queda flutuante.

Ligas de alumínio secundárias: Nesta semana, a taxa de operação das principais empresas de ligas de alumínio secundárias diminuiu 0,4 ponto percentual em relação ao mês anterior, para 54,6%. Ao entrar em meados de maio, a demanda final por alumínio secundário permaneceu fraca. Algumas empresas de fundição informaram uma queda de 30% nas encomendas em relação ao mês anterior em maio, com as compras sendo realizadas principalmente conforme a necessidade. Juntamente com o sentimento de baixa entre algumas empresas a jusante, o entusiasmo geral pelas compras foi baixo. O lado da oferta mostrou uma tendência divergente, com as grandes empresas mantendo uma produção relativamente estável e reduções limitadas nas taxas de operação, enquanto as taxas de operação das pequenas e médias empresas diminuíram significativamente. Algumas empresas estavam basicamente em estado de parada em maio devido à insuficiência de encomendas e prejuízos. A curto prazo, o impacto da baixa sazonal persiste, e espera-se que a taxa de operação subsequente do alumínio secundário continue a diminuir fracamente.

》Clique para visualizar o Banco de Dados da Cadeia Industrial de Alumínio da SMM

(Equipe de Alumínio da SMM)