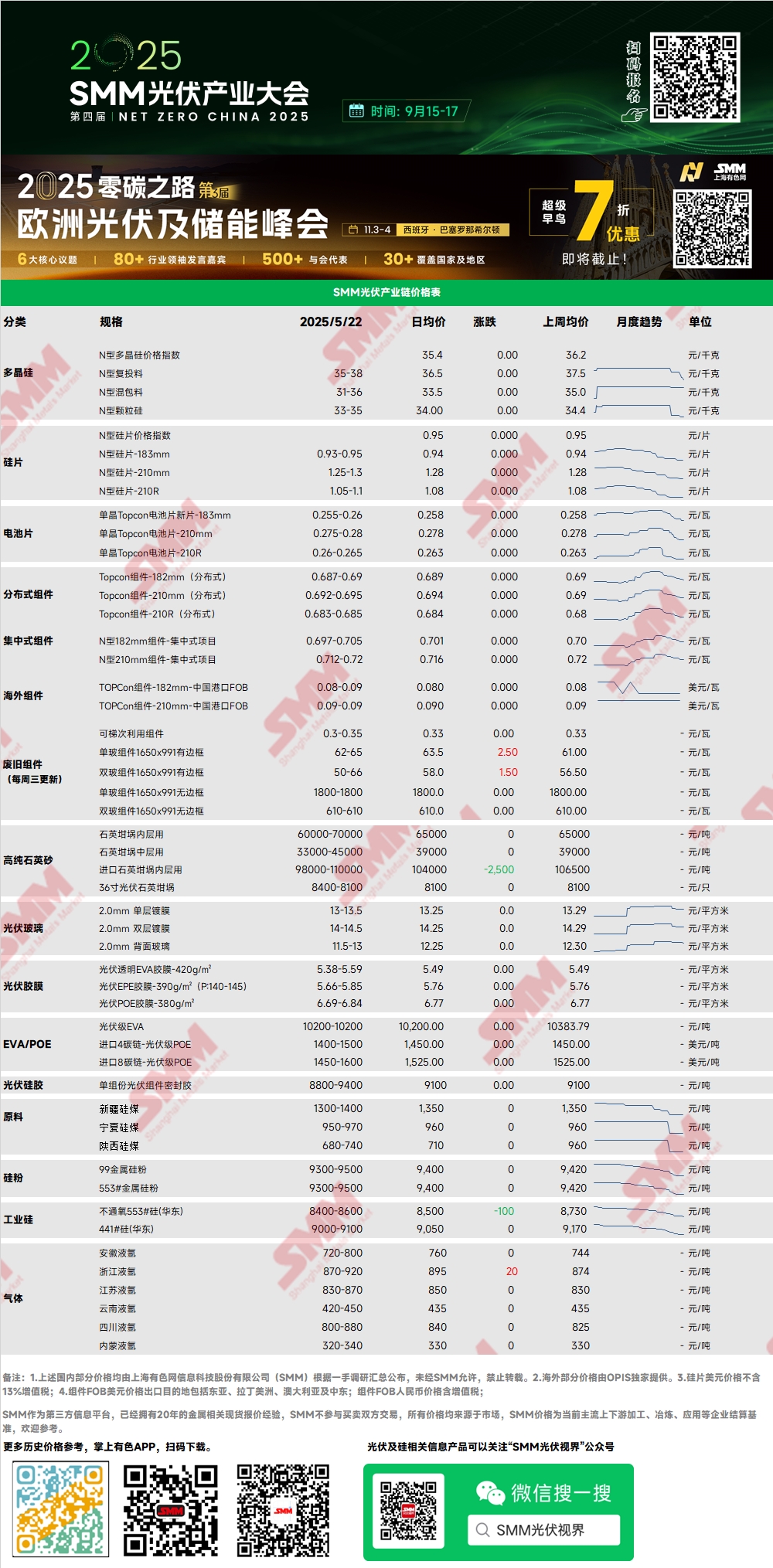

Polissilício: Esta semana, o índice de preços do polissilício tipo N foi de 35,4 yuan/kg, com o polissilício tipo N de recarga cotado a 35-38 yuan/kg e o polissilício tipo N misto cotado a 31-36 yuan/kg. Os preços do polissilício diminuíram. As transações no mercado aumentaram gradualmente esta semana, com os preços do polissilício finalmente caindo nesta rodada de assinatura de pedidos, e a queda de preço do polissilício misto foi mais acentuada. O preço médio de alguns pedidos que continham materiais quebrados caiu para menos de 30 yuan/kg. O polissilício denso de recarga de alta qualidade manteve-se relativamente resistente, com alguns pedidos mantendo-se firmes em 35 yuan/kg em meio às negociações de preços. Pedidos adicionais ainda podem ser assinados. Atualmente, há sinais de estabilização nos setores de wafer e célula, o que pode fornecer algum apoio aos preços do polissilício (especialmente materiais de alta qualidade). No entanto, o polissilício misto de alguns fabricantes, contendo materiais de couve-flor e coral, ainda pode ter algum espaço para ajuste à baixa.

Wafer: Esta semana, o preço das wafers tipo N de 183 foi de 0,93-0,95 yuan/peça, as wafers 210R foram cotadas a 1,05-1,1 yuan/peça e as wafers 210 foram cotadas a 1,25-1,3 yuan/peça. O centro de preços das wafers deslocou-se para baixo, com algumas empresas de primeira linha já oferecendo cotações de 0,93 yuan/peça para as wafers de 183. A pressão sobre outros fabricantes continuou a aumentar, sugerindo que ainda pode haver espaço para novos ajustes à baixa. No entanto, considerando os fatores de custo e a oferta limitada a montante e a jusante, bem como a recuperação esperada da demanda final no final do terceiro trimestre, o espaço para queda é antecipado como sendo muito limitado.

Célula: Para as células tipo P, a cotação de mercado para as 182P foi de 0,275-0,295 yuan/W, com os preços em declínio. Houve menos pedidos domésticos, impulsionados principalmente pela demanda de exportação. O mercado de células PERC210 não registrou volume de transações. A escala global da demanda por células tipo P contraiu. Para as células tipo N, a cotação para as 183N foi de 0,255-0,26 yuan/W, a cotação principal para as 210RN foi de 0,265 yuan/W, com uma faixa de cotação de 0,26-0,27 yuan/W, e a cotação para as 210N foi de 0,275-0,28 yuan/W. Em comparação com os preços da semana passada, os preços das células continuaram a diminuir, mas houve uma divergência nas tendências do mercado por tamanho. O preço das células 183N caiu ainda mais, principalmente devido à redução de pedidos e ao estoque acumulado, levando a cortes de preços e à desestocagem. O preço das células 210RN recuperou, com o aumento das encomendas impulsionado pela procura excedente distribuída, levando a um aumento nos preços de transação. O preço das células 210N manteve-se relativamente estável, mas houve pressão para a queda devido à concorrência de preços. Espera-se que, sob a tendência de wafers de grande tamanho, a procura futura de células solares da série 210 seja mais otimista, mas o ponto de ancoragem da procura global ainda reside na avaliação do setor de módulos sobre a capacidade do mercado de utilização final.

No geral, as fábricas de células solares estão gradualmente a reduzir a produção em maio para controlar a oferta e estabilizar os preços. Espera-se que os calendários de produção em junho sejam ainda mais apertados, em linha com os planos do setor de módulos.

Módulo: Esta semana, os preços dos módulos fotovoltaicos estabilizaram-se após um período de queda. O preço de transação principal dos módulos N-tipo de 182 mm em projetos centralizados situou-se entre 0,697-0,705 yuan/W, com o preço médio a manter-se estável. O preço de transação principal dos módulos N-tipo de 210 mm situou-se entre 0,712-0,72 yuan/W, com o preço médio também a manter-se estável. O preço dos módulos N-tipo de 182 mm distribuídos oscilou em torno de 0,687-0,69 yuan/W, com o preço médio de transação a tornar-se mais concentrado. O preço dos módulos N-tipo de 210 mm distribuídos situou-se em 0,692-0,695 yuan/W, com o preço médio de transação também a tornar-se mais concentrado. O preço dos módulos N-tipo de 210R distribuídos situou-se na faixa de 0,683-0,685 yuan/W, com o preço médio de transação a mostrar maior concentração. Esta semana, os preços de transação dos módulos estabilizaram-se temporariamente. O volume de encomendas de módulos distribuídos diminuiu significativamente. As empresas centrais e estatais abrandaram o ritmo de assinatura de encomendas centralizadas, e o enfraquecimento da procura obrigou os fabricantes de módulos a cortar novamente a produção. O calendário de produção de módulos previsto para maio foi revisto para baixo mais uma vez em relação ao início do mês. Houve sinais claros de enfraquecimento das expectativas no lado da procura interna. Após o anúncio do aviso de licitação de junho, os terminais domésticos poderão calcular com precisão os rendimentos dos projetos. Reduzir cegamente os preços a curto prazo pode não garantir embarques suaves.

Terminal: De 12 de maio de 2025 a 18 de maio de 2025, as estatísticas da SMM mostraram que um total de 21 seções de projetos de módulos fotovoltaicos foram adjudicadas a várias empresas na China durante a semana, incluindo a LONGi Lerri Solar Technology Co., Ltd., a China Railway Erju 4th Engineering Co., Ltd. e a Guangdong Mingyang Photovoltaic Industry Co., Ltd., entre as quais 9 projetos divulgaram as suas capacidades instaladas. Os principais tipos de módulos adquiridos e adjudicados nesta semana foram módulos fotovoltaicos de tipo N e tipo P. Os preços de lance vencedor para os módulos fotovoltaicos concentraram-se na faixa de 0,65-0,86 yuan/W, com um preço médio ponderado semanal de 0,71 yuan/W, uma redução de 0,05 yuan/W em relação à semana anterior. A capacidade total de aquisição de módulos adjudicados nesta semana foi de 29,55 MW, uma redução de 234,22 MW em relação à semana anterior.

EVA: Nesta semana, o preço do EVA de grau fotovoltaico variou de 10.200 a 10.650 yuan/tonelada. Os preços do EVA de grau espuma e de grau cabo também diminuíram significativamente, com volumes de transação abaixo das expectativas. A queda contínua nos preços dos módulos no lado da demanda levou à queda nos preços das películas. Com a demanda fraca, as empresas de películas reduziram o ritmo de suas aquisições. Espera-se que as empresas petroquímicas deem prioridade às concessões de lucro para os embarques no curto prazo, e os preços do EVA podem continuar a cair.

Película: A faixa de preços predominante para a película de EVA foi de 13.000-13.200 yuan/tonelada, enquanto a faixa de preços para a película EPE foi de 14.500-15.000 yuan/tonelada. Com a queda contínua nos preços dos módulos no lado da demanda e o enfraquecimento da demanda, a queda contínua no preço do EVA de grau fotovoltaico no lado dos custos forneceu apoio de custo para a queda nos preços das películas. Espera-se que os preços das películas permaneçam em baixa no curto prazo.

POE: O preço de entrega na fábrica nacional do POE permaneceu estável em 12.000-14.000 yuan/tonelada. Apesar da manutenção em algumas empresas petroquímicas, sob as pressões duplas da demanda fraca e da liberação gradual de novas capacidades, espera-se que o preço de mercado do POE de grau fotovoltaico flutue para baixo.

Vidro fotovoltaico: Nesta semana, algumas empresas de vidro fotovoltaico reduziram o centro de suas cotações. Até agora, a cotação predominante para o vidro fotovoltaico revestido de camada única de 2,0 mm na China foi de 13,3 yuan/m², com algumas empresas oferecendo preços abaixo de 13 yuan/m². A cotação predominante para o vidro fotovoltaico revestido de camada única de 3,2 mm foi de 21,0 yuan/m², e a cotação predominante para o vidro de folha de volta de 2,0 mm foi de 12,0 yuan/m². Nesta semana, o centro das cotações no mercado nacional de vidro fotovoltaico da China desceu. Até agora, o preço cotado para o vidro fotovoltaico revestido de camada única de 2,0 mm é de 13-13,5 yuan/m². Devido à queda contínua na demanda por módulos e ao fato de os preços dos módulos permanecerem baixos, a temporada alta para a corrida de instalação terminal já passou. Há expectativas de um novo declínio na produção programada subsequente de módulos. As empresas de vidro estão enfrentando uma insuficiência de pedidos subsequentes, e a maioria começou a oferecer descontos para receber pedidos nesta semana, levando a uma queda geral nos preços cotados no mercado. No entanto, as empresas de módulos ainda não começaram a realizar compras em grande escala e estão principalmente consultando sobre pedidos e pressionando os preços para baixo. Espera-se que ainda haja espaço para queda nos preços subsequentes das transações de vidro.

Areia de quartzo de alta pureza: Esta semana, os preços cotados para alguns produtos de areia de quartzo de alta pureza na China continuaram a cair. Os preços cotados atuais no mercado são os seguintes: 60.000-70.000 yuan/tonelada métrica para areia da camada interna, 33.000-45.000 yuan/tonelada métrica para areia da camada intermediária e 18.000-24.000 yuan/tonelada métrica para areia da camada externa, com os preços temporariamente estáveis. No entanto, os preços cotados para pedidos à vista de comerciantes de areia importada diminuíram significativamente esta semana, com o preço cotado mais baixo caindo para 98.000 yuan/tonelada métrica. Além disso, as negociações para contratos de longo prazo sobre areia importada entraram recentemente em um impasse. Com o enfraquecimento do apoio dos cronogramas de produção de wafers, as transações no mercado esfriaram rapidamente. Espera-se que os preços de mercado comecem a cair no início de junho, com o preço dos pedidos à vista de areia importada possivelmente se aproximando de 90.000 yuan/tonelada métrica e o preço da areia da camada interna produzida no país caindo ainda mais.

》Consulte o Banco de Dados da Cadeia Industrial Fotovoltaica da SMM