》Consulte as cotações, dados e análises de mercado do cobre SMM

》Clique para ver a tendência histórica dos preços do cobre à vista SMM

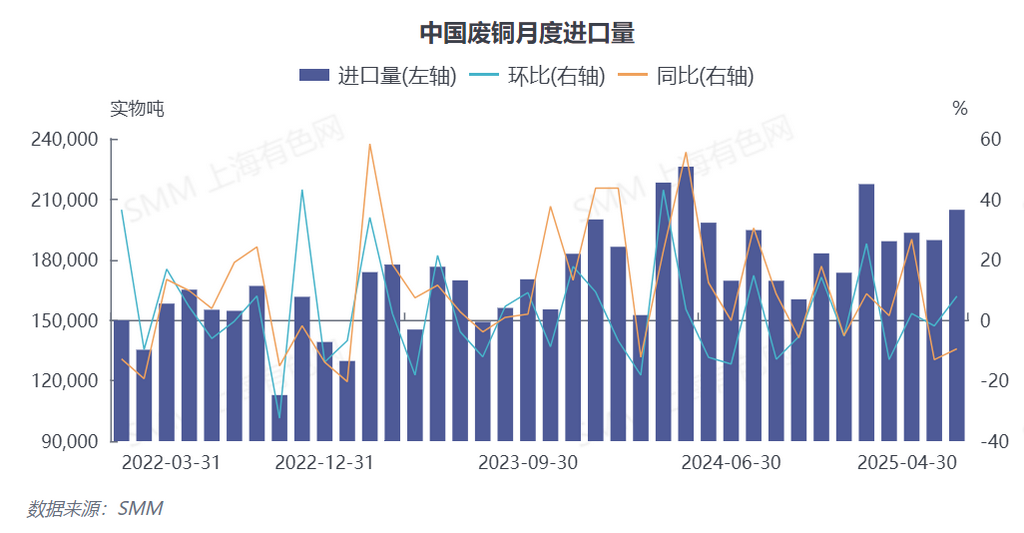

Os dados mais recentes da Administração Geral de Alfândegas (GAC) mostram que, em abril de 2025, as importações chinesas de sucata de cobre e sucata de cobre triturada apresentaram uma tendência de "recuperação mensal, mas contração anual", com as importações mensais atingindo 204.700 toneladas, um aumento de 7,92% em relação ao mês anterior, mas uma queda de 9,46% em relação ao mesmo período do ano anterior. De janeiro a abril, as importações acumuladas totalizaram 777.000 toneladas, uma ligeira queda de 0,81% em relação ao mesmo período do ano anterior (código HS 74040000).

I. Mudanças Drásticas nos Padrões Regionais: Um Drama de "Três Reinos" entre EUA, Japão e Tailândia

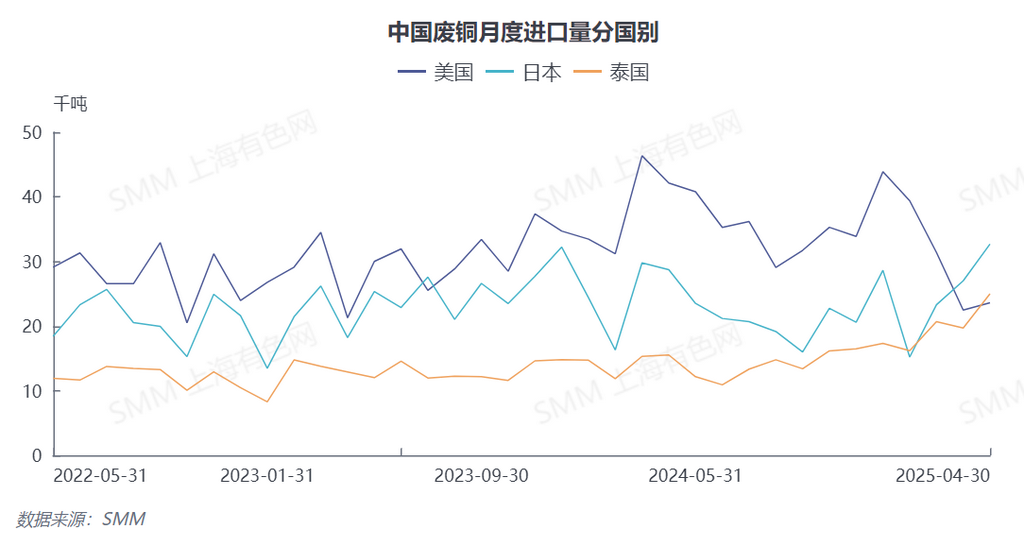

Analisando a repartição das fontes de importação, houve uma mudança significativa na estrutura atual das fontes de importação, com o tradicional protagonista dominante, os EUA, a continuar a ceder participação de mercado. Os dados de março-abril mostram que as exportações de sucata de cobre dos EUA para a China apresentaram características de "dupla queda": em março, as exportações foram de 22.500 toneladas (uma queda de 28,41% em relação ao mês anterior e de 51,51% em relação ao mesmo período do ano anterior), com a sua participação de mercado na China a cair para 11,85% e a sua classificação a cair para o segundo lugar; em abril, embora as exportações tenham aumentado ligeiramente em 4,98% em relação ao mês anterior, para 23.600 toneladas, ainda caíram drasticamente em 43,98% em relação ao mesmo período do ano anterior, com a sua participação de mercado a encolher ainda mais para 11,52% e a sua classificação a ser ultrapassada pela Tailândia, caindo para o terceiro lugar.

Em contraste, destaca-se o forte aumento da cadeia de fornecimento asiática. As exportações do Japão para a China atingiram 32.700 toneladas em abril, um aumento de 21,02% em relação ao mês anterior e de 13,78% em relação ao mesmo período do ano anterior, contra a tendência, garantindo o primeiro lugar com uma participação de 15,96%. Além disso, o mercado tailandês registou exportações de 25.000 toneladas naquele mês, um aumento de 26,9% em relação ao mês anterior e de 60,98% em relação ao mesmo período do ano anterior, tornando-se o segundo maior fornecedor. A sinergia da cadeia de fornecimento regional asiática está a tornar-se cada vez mais proeminente.

II. Agravamento da Escassez Estrutural, Pressões Duplas da Política e do Mercado

Olhando para o futuro, de acordo com a SMM, a atual oferta de matérias-primas de cobre secundário no mercado continua a ser extremamente escassa, com fontes nacionais e importadas em falta. Apesar da demanda contínua do mercado, muitos negociantes estão a procurar ativamente formas de importar matérias-primas de cobre secundário, mas as ofertas no exterior são escassas, dificultando a realização de compras em grande escala. Além disso, afetados pelas políticas tarifárias de Trump, os comerciantes geralmente rejeitam fontes americanas, que têm maior probabilidade de serem absorvidas nos mercados locais, como o Japão e a Tailândia. Nos próximos meses, espera-se que as importações mantenham uma tendência de "volumes em declínio, mas preços em alta", com as participações de mercado do Japão e da Tailândia a superarem 18% e 14%, respectivamente, enquanto a participação dos EUA pode cair abaixo do limite psicológico de 10%. (A seguir, são apresentados os dados de importação por país para março-abril de 2025.)