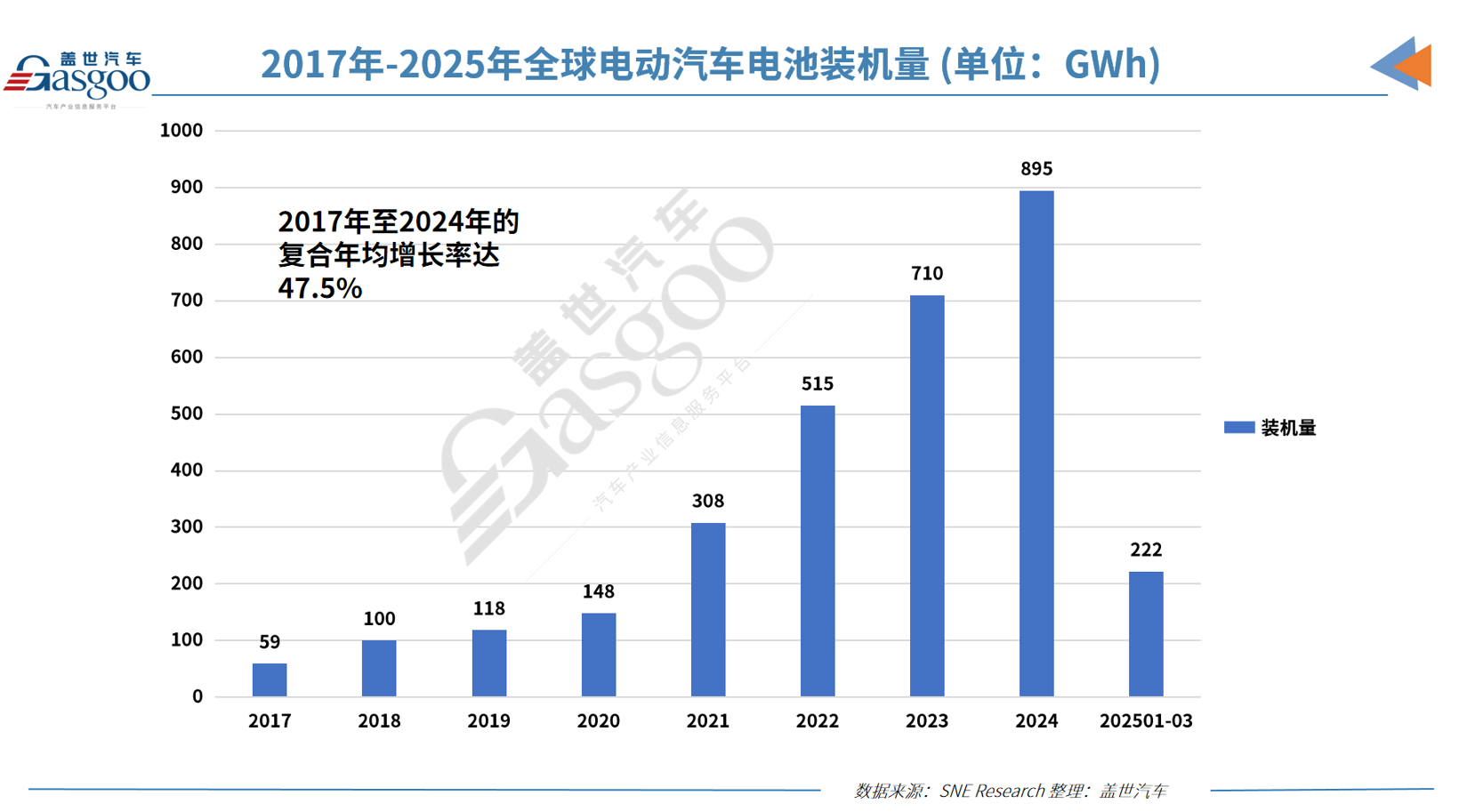

Recentemente, dados divulgados pela empresa sul-coreana de pesquisa de mercado SNE Research revelaram que, no primeiro trimestre de 2025, as instalações globais de baterias para veículos elétricos (incluindo veículos elétricos a bateria, veículos elétricos híbridos plug-in e veículos elétricos híbridos) atingiram 221,8 GWh, representando um aumento de 38,8% em relação aos 159,8 GWh no mesmo período do ano passado.

Instalações Globais de Baterias para VE no 1º Trimestre: CATL Domina o Ranking, SVOLT Energy Technology Registra o Crescimento Mais Rápido

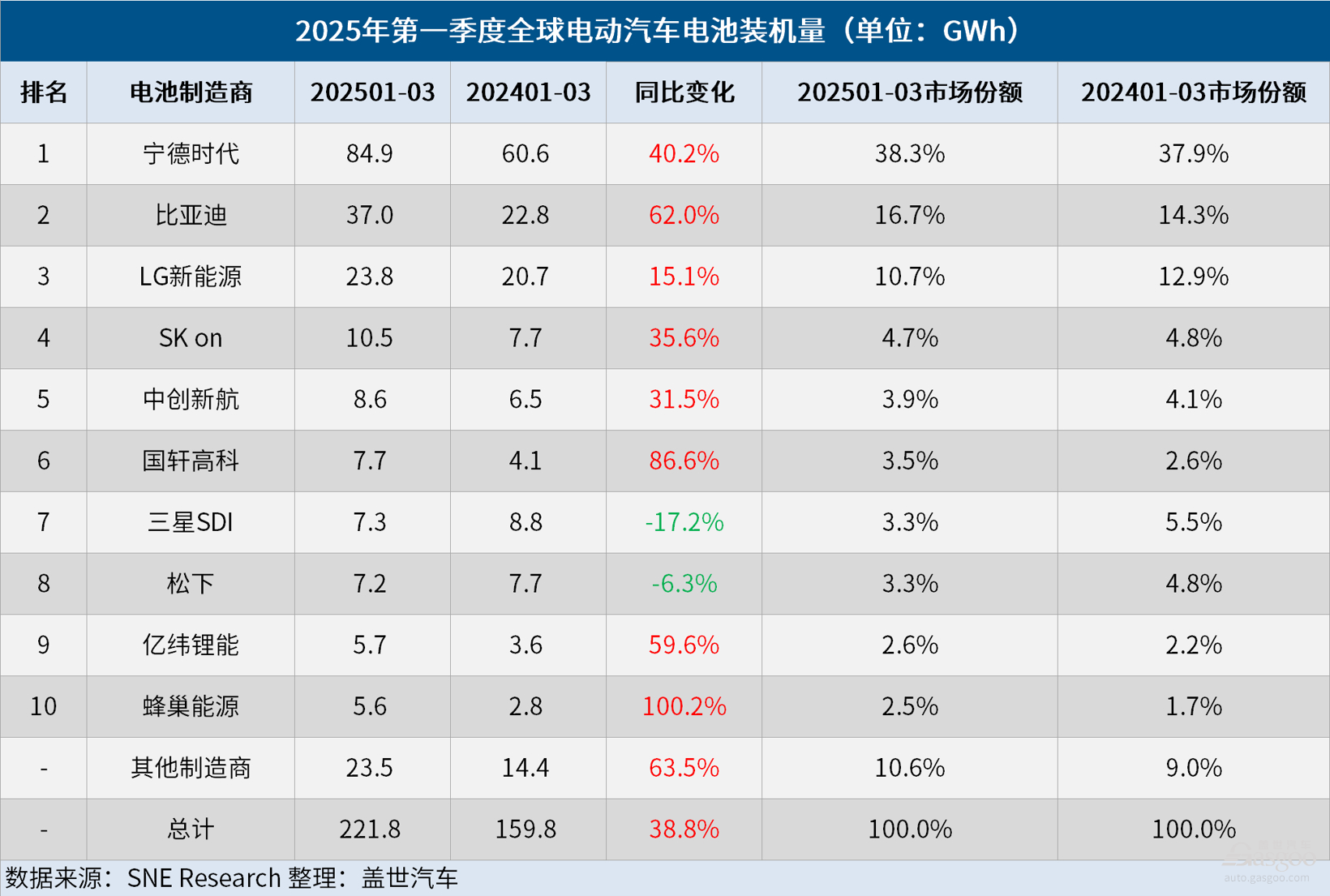

No primeiro trimestre deste ano, seis fabricantes chineses de baterias para VE garantiram lugares no top 10 do ranking global de instalações de baterias para VE.

Entre eles, a CATL manteve sua posição de líder global, com instalações de baterias aumentando 40,2% em relação ao ano anterior, para 84,9 GWh. Além de marcas automotivas chinesas como Zeekr, AITO, Li Auto e Xiaomi, fabricantes automotivos globais, incluindo Tesla, BMW, Mercedes-Benz e o Grupo Volkswagen, também adotam amplamente as baterias da CATL.

As instalações de baterias da BYD cresceram 62,0% em relação ao ano anterior, para 37,0 GWh, garantindo o segundo lugar. Como uma empresa que produz tanto baterias quanto veículos elétricos (incluindo veículos elétricos a bateria e veículos elétricos híbridos plug-in), a BYD lançou vários modelos de carros best-sellers com forte competitividade de preço. Em 2024, as vendas de VE da BYD atingiram cerca de 4 milhões de unidades, e a empresa planeja alcançar uma meta de vendas de cerca de 6 milhões de unidades em 2025. Além disso, a BYD está se expandindo ativamente para os mercados asiático e europeu, acelerando a expansão de sua participação de mercado no exterior.

Os outros quatro fabricantes chineses de baterias também continuaram a manter um forte momento de crescimento. As instalações de baterias da CALB aumentaram 31,5% em relação ao ano anterior, para 8,6 GWh, ocupando o quinto lugar; as instalações de baterias da Gotion High-tech atingiram 7,7 GWh, aumentando 86,6% em relação ao ano anterior, ocupando o sexto lugar; as instalações de baterias da EVE dispararam 59,6% em relação ao ano anterior, para 5,7 GWh, ocupando o nono lugar; logo atrás estava a SVOLT Energy Technology, com instalações de baterias atingindo 5,6 GWh, aumentando 100,2% em relação ao ano anterior, tornando-se a fabricante de baterias com o maior crescimento anual neste ranking no primeiro trimestre.

As instalações combinadas de baterias dos três principais fabricantes de baterias da Coreia do Sul (LG Energy Solution, SK On e Samsung SDI) representaram 18,7% das instalações globais de baterias para VE, uma queda de 4,6 pontos percentuais em relação ao ano anterior. Entre eles, as instalações de baterias da LG Energy Solution ainda aumentaram 15,1% em relação ao ano anterior, para 23,8 GWh, ocupando o terceiro lugar; as instalações de baterias da SK On cresceram 35,6% em relação ao ano anterior, para 10,5 GWh, ocupando o quarto lugar; enquanto as instalações de baterias da Samsung SDI diminuíram 17,2% em relação ao ano anterior, para 7,3 GWh, principalmente devido a uma queda na demanda por baterias de grandes fabricantes automotivos na Europa e na América do Norte.

Em termos de modelos de carros específicos correspondentes, as baterias da Samsung SDI são usadas principalmente em modelos da BMW, Audi e Rivian. No primeiro trimestre deste ano, embora as vendas dos modelos BMW equipados com baterias Samsung SDI, como o i4, i5 e iX, tenham permanecido estáveis, os modelos R1S e R1T de alcance padrão da Rivian adotaram baterias LFP não produzidas pela Samsung SDI, impactando negativamente as instalações de baterias da Samsung SDI. Além disso, a queda nas vendas do Audi Q8 e-Tron arrastou ainda mais para baixo o desempenho de instalação de baterias da Samsung SDI.

A SK On fornece principalmente baterias para o Grupo Hyundai Motor, Mercedes-Benz e o Grupo Volkswagen. No primeiro trimestre deste ano, as vendas do Grupo Hyundai Motor recuperaram após o lançamento dos modelos revisados IONIQ 5 e EV6. Enquanto isso, as vendas estáveis de SUVs compactos como o Mercedes-Benz EQA e EQB forneceram suporte consistente para as instalações de baterias da SK On. Além disso, as robustas vendas do Volkswagen ID.7 e ID.4 também impulsionaram o crescimento nas instalações de baterias da SK On.

As baterias da LG Energy Solution são principalmente usadas em modelos de marcas como Tesla, Kia, Volkswagen e Chevrolet. No primeiro trimestre deste ano, embora as vendas fracas dos modelos da Tesla tenham levado a um declínio de 17,3% nas instalações de baterias da LG Energy Solution para a Tesla, as fortes vendas da série ID da Volkswagen e do Kia EV3, além do aumento nas vendas de modelos da Chevrolet como o Equinox, Blazer e Silverado EV produzidos na plataforma Ultium, ainda impulsionaram um aumento de 15,1% nas instalações totais de baterias da LG Energy Solution.

Além disso, entre os 10 principais rankings globais de instalação de baterias para veículos elétricos no primeiro trimestre, a Panasonic, que fornece principalmente baterias para a Tesla, foi a única empresa japonesa e a única outra fabricante de baterias além da Samsung SDI a experimentar um declínio nas instalações de baterias. No primeiro trimestre deste ano, as instalações de baterias da Panasonic caíram 6,3% em relação ao ano anterior, para 7,2 GWh, ocupando a oitava posição. Afetada pela redução na demanda pelos modelos Tesla Model 3 e Y, as vendas da Tesla caíram este ano e, dada sua alta dependência da Tesla, as instalações de baterias da Panasonic também diminuíram. No entanto, com a atualização de suas baterias 2170 e 4680, espera-se que as instalações de baterias da Panasonic no mercado norte-americano se recuperem rapidamente.

A diferença de participação de mercado entre produtores de baterias chineses e coreanos se ampliou ainda mais

. . Vale destacar que, de 2017 a 2024, a taxa de crescimento anual composta (CAGR) das instalações globais de baterias para veículos elétricos atingiu 47,5%. No primeiro trimestre deste ano, aproveitando o maior mercado de veículos elétricos do mundo, os dois gigantes chineses de baterias para veículos elétricos, CATL e BYD, continuaram a aumentar suas participações de mercado, representando coletivamente 55% do mercado global de baterias para veículos elétricos. Os outros quatro produtores de baterias chineses na lista, incluindo SVOLT Energy Technology e Gotion High-tech, também aumentaram significativamente sua competitividade no mercado global com taxas de crescimento notáveis, alcançando uma participação de mercado de 12,5%. Isso significa que os fabricantes chineses de baterias para veículos elétricos detêm coletivamente 67,5% do mercado global. Em contraste, a participação de mercado das instalações de baterias dos três principais produtores de baterias da Coreia do Sul encolheu de 23,2% no mesmo período do ano passado para 18,7%, ampliando ainda mais a diferença entre os produtores de baterias chineses e sul-coreanos. Enquanto isso, a participação de mercado do produtor de baterias japonês Panasonic diminuiu para apenas 3,3%.

No entanto, após a reeleição de Trump como presidente dos EUA, os EUA implementaram oficialmente políticas tarifárias rigorosas sobre baterias e matérias-primas chinesas, aumentando as tensões na cadeia de suprimentos global. Como contramedida, as empresas de baterias sul-coreanas estão expandindo parcerias de joint venture com fabricantes locais de automóveis e fortalecendo sua implantação estratégica de produção local nos EUA para garantir o contínuo apoio político no mercado norte-americano.

No entanto, dada a alta dependência da indústria de baterias da Coreia do Sul em relação às matérias-primas chinesas, medidas de médio e longo prazo para reestruturar a cadeia de suprimentos e diversificar as fontes de aquisição de matérias-primas tornaram-se urgentes. Em um ambiente complexo caracterizado pelo protecionismo intensificado dos EUA, regulamentações ambientais mais rigorosas da Europa e pressões de preços crescentes da China, a indústria de baterias da Coreia do Sul deve buscar novas estratégias de crescimento.