SMM 15 de maio de 2025:

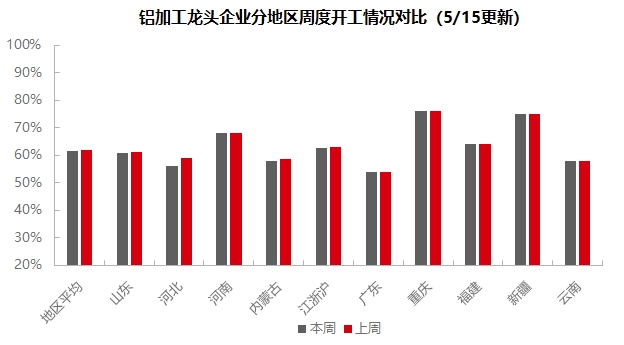

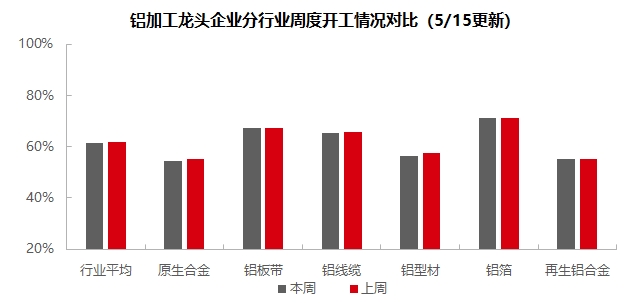

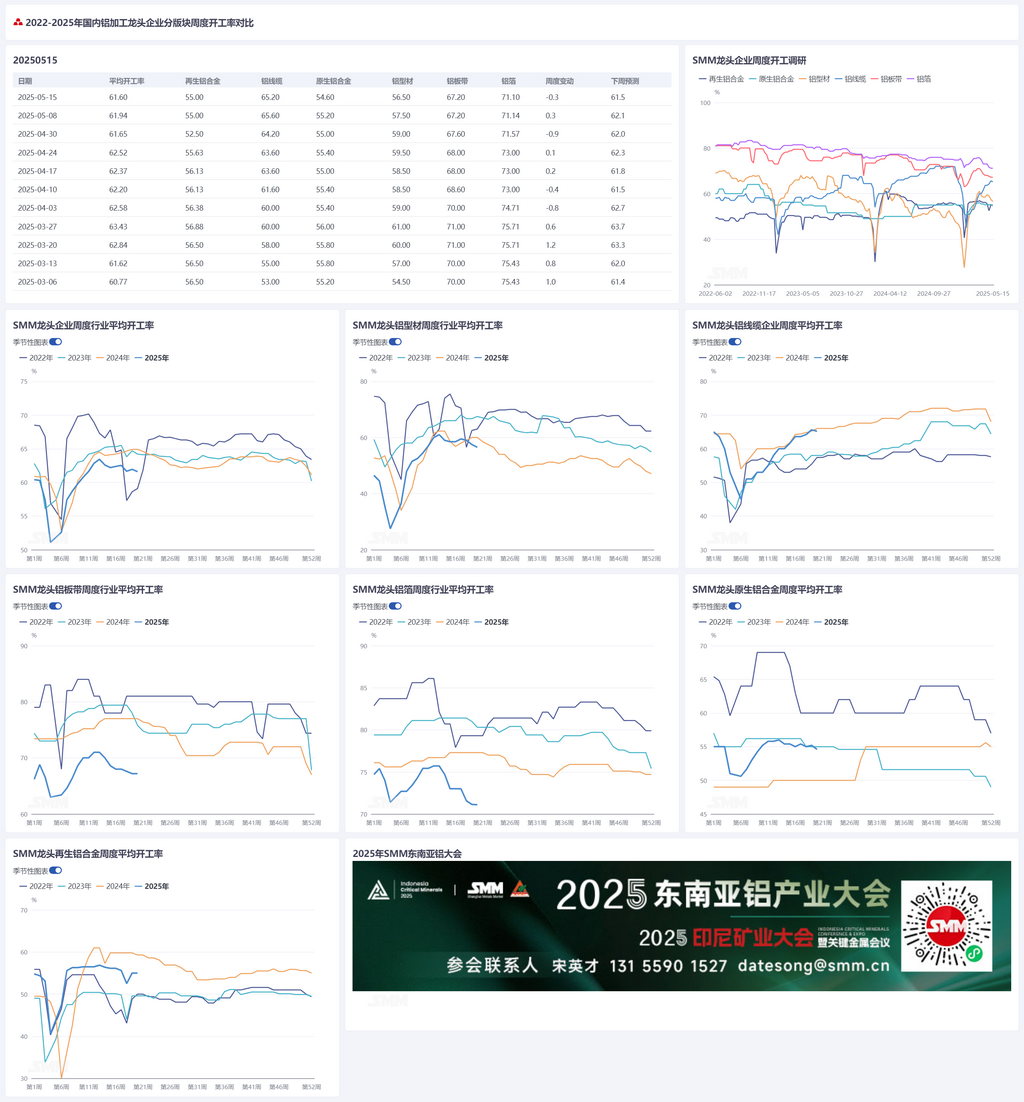

Nesta semana, a taxa de operação das principais empresas chinesas de processamento a jusante do alumínio caiu 0,3 ponto percentual semana a semana, para 61,6%, com um padrão divergente entre os setores: no setor de ligas primárias, o consumo a jusante em meados de maio foi limitado pela contínua alta nos preços do alumínio. Embora algumas empresas tenham retomado a produção após a manutenção, o impacto nas taxas de operação gerais foi limitado. No setor de exportação, apesar da melhora nas relações sino-americanas, as grandes empresas ainda estavam na fase de coleta de pedidos e permaneciam cautelosas em relação a garantir pedidos de exportação precipitadamente. No setor de chapas/folhas e tiras de alumínio, o consumo doméstico geral permaneceu fraco, mas a recuperação da demanda no setor de usuários finais da construção já havia se espalhado a montante, fornecendo apoio às taxas de operação. No setor de fios e cabos de alumínio, embora a alta nos preços do alumínio tenha diminuído o entusiasmo das empresas, impulsionadas pelo ciclo de cumprimento de prazos, as taxas de operação permaneceram elevadas. O setor de extrusão de alumínio mostrou divergência interna, com a disseminação gradual de políticas imobiliárias favoráveis impulsionando os pedidos de algumas empresas de extrusão para a construção, enquanto os novos pedidos para a extrusão industrial continuaram fracos. No setor de folhas de alumínio, pedidos estáveis apoiaram as taxas de operação, e deve-se prestar atenção aos sinais de recuperação dos pedidos de exportação no futuro. No setor de ligas de alumínio secundárias, a baixa temporada do setor continuou a se aprofundar. Embora a flexibilização das políticas tarifárias tenha enviado sinais positivos, o impulso ao consumo ainda não se materializou. A SMM espera que a taxa de operação caia ligeiramente em 0,1 ponto percentual na próxima semana, para 61,5%.

Ligas Primárias: Nesta semana, a taxa de operação das principais empresas chinesas de ligas primárias de alumínio diminuiu, caindo 0,6 ponto percentual semana a semana, para 54,6%, uma redução de um ponto percentual em relação à expectativa definida na semana passada. Em meados de maio, algumas empresas retomaram a produção normal após completarem uma parada de manutenção de 10 dias, mas o impacto na taxa de operação geral do setor foi limitado. Em meados de maio, as empresas da amostra relataram que o desempenho dos pedidos e as condições operacionais foram basicamente os mesmos ou ligeiramente mais fracos do que no início de maio. Por um lado, a contínua alta e recuperação nos preços do alumínio em meados de maio teve um certo efeito inibitório no consumo a jusante de ligas primárias, e as taxas de processamento tiveram um desempenho ruim. Algumas empresas optaram por produzir produtos como barras de alumínio, que tinham taxas de processamento e desempenho de pedidos relativamente melhores. Por outro lado, embora houvesse uma oportunidade para aliviar as relações comerciais entre a China e os Estados Unidos, era prudente que as empresas mantivessem suas posições. Além disso, embora algumas empresas precisassem cumprir metas de produção e atingir a produção total até meados do ano, o período de baixa temporada da indústria ainda exigia a manutenção dos níveis operacionais atuais. A maioria das empresas do setor permaneceu cautelosa em relação ao "apressar-se para garantir pedidos de exportação". Atualmente, muitas grandes empresas de ligas primárias de alumínio ainda estão na fase de coleta de pedidos, e o impacto nas taxas de operação da indústria de ligas de alumínio só deverá se tornar evidente após os resultados das negociações entre a China e os Estados Unidos ficarem mais claros. A SMM prevê que a taxa de operação do setor manterá uma tendência estável, mas fraca, na próxima semana.

Chapas, Folhas e Tiras de Alumínio: Esta semana, a taxa de operação das principais empresas de chapas, folhas e tiras de alumínio foi registrada em 67,2%. No front macro, o arrefecimento da guerra comercial entre a China e os Estados Unidos e o cancelamento das tarifas recíprocas tiveram impacto limitado nas exportações de chapas, folhas e tiras de alumínio em si. Em primeiro lugar, os principais produtos de exportação de chapas, folhas e tiras de alumínio, como chapas para latas e chapas automotivas, são exportados principalmente em quantidades fixas através de contratos anuais de longo prazo e não são exportados diretamente para os Estados Unidos. Em segundo lugar, as tarifas existentes sobre semimanufaturados de alumínio exportados para os Estados Unidos não mudaram. No entanto, espera-se que alguns produtos acabados de alumínio para usuários finais, como eletrodomésticos e eletrônicos, experimentem uma recuperação de curto prazo nas atividades de exportação, à medida que as empresas se apressam a cumprir prazos durante as janelas de negociação. Isso, por sua vez, impulsionará as taxas de operação relacionadas à exportação das empresas nacionais de chapas, folhas e tiras de alumínio. Do lado dos fundamentos, o consumo doméstico geral permanece fraco, mas a demanda no setor de usuários finais da construção civil recuperou, transmitindo-se gradualmente para a indústria de processamento de alumínio a montante, fornecendo assim algum apoio às taxas de operação do setor de chapas, folhas e tiras de alumínio. No geral, impulsionado pela recuperação sustentada da demanda na construção civil e pela pressa para cumprir prazos de exportação em alguns setores de usuários finais, a taxa de operação de chapas, folhas e tiras de alumínio se estabilizará temporariamente. Deve-se prestar atenção ao impacto da implementação das políticas de infraestrutura doméstica e às mudanças no ambiente comercial internacional.

Fios e Cabos de Alumínio: Esta semana, a taxa de operação das principais empresas nacionais de fios e cabos de alumínio foi de 65,2%, uma ligeira diminuição de 0,4% em relação ao mês anterior. A principal razão é que a recuperação do preço do alumínio no mercado central reduziu ligeiramente o entusiasmo das empresas pela produção. No entanto, no contexto de um esforço para cumprir prazos, a produção ainda pode ser mantida em níveis elevados, mostrando resiliência. Recentemente, os fabricantes de fios e cabos de alumínio têm produzido conforme planejado. Na semana passada, devido às margens de lucro consideráveis decorrentes das diferenças de preços dos pedidos, houve uma demanda por estoque de matérias-primas. Os usuários finais mantiveram um ritmo constante de retirada de cargas, e os estoques de produtos acabados dos fabricantes permaneceram baixos. Na semana passada, as relações comerciais entre a China e os Estados Unidos melhoraram, mas o negócio de exportação dos principais fabricantes de fios e cabos de alumínio quase não tem correlação com os Estados Unidos, não tendo impacto nas exportações do setor de fios e cabos de alumínio. Esses fabricantes ainda exportam principalmente para empresas do Sudeste Asiático e da América do Sul. Considerando as expectativas do cronograma de produção das empresas e a atratividade dos pedidos, espera-se que a taxa de operação do setor permaneça estável.

Extrusão de Alumínio: Esta semana, a taxa de operação nacional das empresas de extrusão diminuiu ligeiramente em 1 ponto percentual em relação ao mês anterior, para 56,5%. Por setor, beneficiando-se do recente apoio às políticas imobiliárias, os efeitos positivos dessas políticas foram gradualmente transmitidos ao setor. Os pedidos de infraestrutura para algumas das principais empresas de materiais de construção em Shandong e na região central da China continuaram a subir, elevando as taxas de operação da produção de materiais de construção esta semana. Enquanto isso, apesar das flutuações nos preços do alumínio, o entusiasmo das empresas pela compra de matérias-primas não diminuiu. No setor de materiais industriais, algumas das principais empresas de quadros fotovoltaicos informaram esta semana que suas taxas de operação diminuíram apenas ligeiramente e que ainda estão produzindo de forma ordenada de acordo com os pedidos. No entanto, algumas empresas terceirizadas no leste da China e em Henan relataram uma queda acentuada nos pedidos de energia fotovoltaica, com taxas de operação mantidas em apenas 40%-50%. Uma empresa de extrusão no leste da China que entrou recentemente no setor de eletrodomésticos informou que sua capacidade de produção de eletrodomésticos ainda está aumentando. Até agora, a empresa não foi afetada pelas tarifas com base nos pedidos atuais, e não há pressa para cumprir os prazos de exportação. Nesta semana, as taxas de operação das empresas de extrusão automotiva permaneceram estáveis, com novos pedidos ainda fracos. A atenção de algumas empresas aos preços do alumínio aumentou nesta semana, e elas relataram que agora precisam reduzir custos na fonte para manter a sobrevivência. Em termos de exportações, uma grande empresa de materiais industriais no leste da China relatou que seus pedidos de exportação permaneceram estáveis e não foram prejudicados pelas tarifas, principalmente porque suas exportações são itens de grande porte, como trens de alta velocidade, aeronaves e automóveis, que não têm um aumento súbito nos pedidos devido a pequenas mudanças nas tarifas. A SMM continuará a monitorar a implementação real dos pedidos em vários setores.

Folha de alumínio: Nesta semana, a taxa de operação das principais empresas de folha de alumínio atingiu 71,6%. Embora os pedidos de produtores de folha de alumínio, incluindo fabricantes de folha para baterias e folha para brasagem, permaneçam relativamente estáveis, e a produção e as vendas das montadoras de usuários finais mostrem crescimento, fornecendo algum apoio à taxa de operação geral da indústria de folha de alumínio, a demanda real de fabricantes de baterias e produtores de peças automotivas mostrou uma tendência de declínio, potencialmente levando a acúmulos de estoque e subsequentes cortes de produção no setor de folha de alumínio. A demanda interna por folha de embalagem duplo zero e folha para ar-condicionado continua a encolher, com uma concorrência acirrada nas taxas de processamento. No exterior, com a remoção das tarifas recíprocas no comércio sino-americano, espera-se que haja uma janela de curto prazo para negociações nos setores de eletrodomésticos e eletrônicos, levando a um aumento nas exportações, que, por sua vez, impulsionará as taxas de operação de exportação das empresas nacionais de folha de alumínio. Prevê-se que a taxa de operação da indústria de folha de alumínio permaneça em baixa, com a necessidade de monitorar de perto o progresso da digestão do estoque na cadeia industrial de VNEs e a sustentabilidade da recuperação dos pedidos no exterior.

Ligas de alumínio secundárias: Nesta semana, a taxa de operação das principais empresas de ligas de alumínio secundárias permaneceu estável em relação ao mês anterior, em 55,0%. A atual baixa temporada na indústria de ligas de alumínio secundárias está gradualmente se aprofundando. Embora o alívio das políticas tarifárias tenha enviado sinais positivos para o setor de manufatura a jusante, o impulso para o consumo de alumínio secundário ainda não se materializou. Além disso, o rápido aumento dos preços do alumínio durante a semana desencadeou um sentimento de "aguardar e ver" entre os participantes a jusante, mantendo um ambiente de negociação lento no mercado. Atualmente, as pressões de custo na indústria permanecem proeminentes, com a tendência contínua de alta dos preços do alumínio primário elevando os preços da sucata de alumínio, enquanto os aumentos de preço dos produtos acabados de lingotes de liga têm sido limitados, levando a uma expansão ainda maior das perdas teóricas para a indústria. Sob as pressões duplas da oferta limitada de matérias-primas e do enfraquecimento da demanda, a taxa de operação global da indústria do alumínio secundário mostrou uma tendência de queda em maio, embora a taxa de operação das principais empresas tenha permanecido relativamente estável durante a semana.

》Clique para visualizar o banco de dados da cadeia industrial do alumínio da SMM

(Equipe de Alumínio da SMM)