13 de maio de 2025

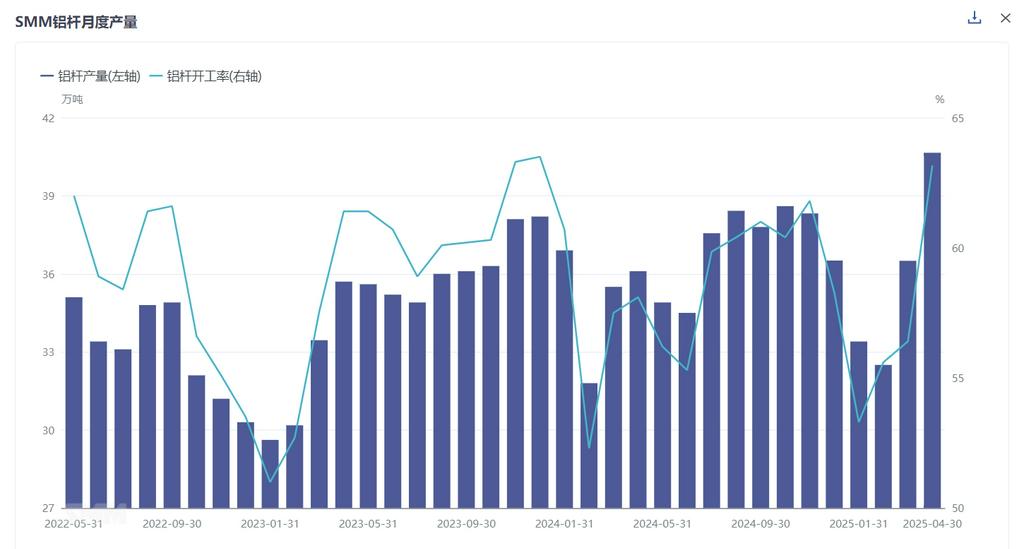

De acordo com a mais recente pesquisa de dados mensais realizada pela SMM, a produção total de barras de alumínio em todo o país em abril de 2025 atingiu 406.500 toneladas, um aumento de 41.500 toneladas em relação a março. Após o ajuste pelo número de dias do mês, a taxa de operação das fábricas de barras de alumínio em abril foi de 63,16%, um aumento de 6,77% em relação ao mês anterior e de 5,06% em relação ao mesmo período do ano anterior. A principal razão foi que a demanda rígida foi liberada à medida que os fios e cabos de alumínio a jusante entraram no ciclo de entrega, e o estoque interno das fábricas foi quase esgotado. O cronograma de produção de pré-venda de pedidos impulsionou significativamente a recuperação das taxas de operação. Ao mesmo tempo, o preço do alumínio recuou, e o sentimento de compra do mercado foi mais otimista em relação ao mesmo período do ano anterior, promovendo a recuperação das operações do lado da oferta de barras de alumínio.

Em termos de taxas de operação regionais, Shandong e a Mongólia Interior mantiveram altas taxas de operação, registrando 88,9% e 80,6%, respectivamente, com aumentos mensais de 3,6% e 9,3%. Além disso, as taxas de operação em Henan, Shanxi, Ningxia, Sichuan e Yunnan continuaram a subir, com aumentos mensais variando de 3% a 25%. No mercado, o mercado de barras de alumínio no primeiro trimestre foi afetado pelo acúmulo de estoques internos. Apesar da demanda rígida, a oferta foi abundante e as taxas de processamento permaneceram fracas. À medida que o mercado entrou no período de retomada e no ciclo de entrega, o estoque interno de barras de alumínio diminuiu rapidamente, e a demanda do mercado aumentou, levando a uma escassez. Os pedidos passaram para o status de pré-venda, e as taxas de processamento ganharam impulso ascendente, flutuando em máximos nos últimos dois anos.

No mercado, beneficiando-se da situação apertada nos projetos de construção de redes elétricas, as fábricas de fios e cabos de alumínio a jusante entraram em uma fase intensiva de entrega. Sob a demanda rígida do mercado, os fabricantes de barras de alumínio experimentaram embarques suaves, com a maioria dos pedidos em status de pré-venda e o estoque interno mantido em níveis baixos. Para barras de alumínio de alta condutividade, os pedidos atuais da State Grid têm requisitos específicos para fios de alumínio de alta condutividade, impulsionando o consumo de mercado de barras de alumínio de alta condutividade. Ao mesmo tempo, espera-se que o segundo lote de pedidos para projetos de transmissão e transformação de ultra-alta tensão seja finalizado, indicando um consumo sustentado de tais barras de alumínio. No que diz respeito às barras de liga de alumínio, embora o mercado tenha assistido a uma nova onda de instalações fotovoltaicas no início do ano, as instalações fotovoltaicas distribuídas foram afetadas pelas políticas fotovoltaicas, o que pode ter impactado o mercado de fios e cabos de liga de alumínio. No entanto, vale ressaltar que as instalações fotovoltaicas centralizadas tiveram menos impacto, e os pedidos no mercado de fios e cabos de liga de alumínio permanecem sustentados. A dinâmica subsequente do mercado precisa ser observada de perto.

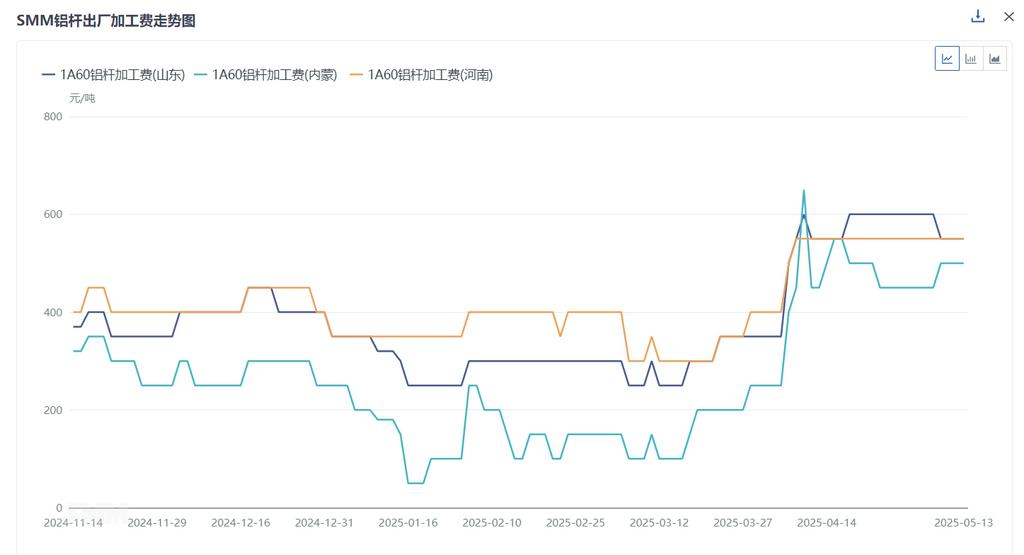

Em termos de taxas de processamento específicas, a taxa de processamento média mensal à saída de fábrica para o 1A60 em Shandong, em abril, foi de 545 yuan/tonelada, um aumento de 248 yuan/tonelada em relação ao mês anterior; em Henan, foi de 526 yuan/tonelada, um aumento de 191 yuan/tonelada em relação ao mês anterior; e na Mongólia Interior, foi de 450 yuan/tonelada, um aumento de 291 yuan/tonelada em relação ao mês anterior. Entre os três principais centros de negociação, o preço médio mensal de entrega em Hebei foi de 611 yuan/tonelada, um aumento de 269 yuan/tonelada; em Jiangsu, foi de 711 yuan/tonelada, um aumento de 269 yuan/tonelada; e em Guangdong, foi de 622 yuan/tonelada, um aumento de 94 yuan/tonelada. As taxas de processamento em várias regiões aumentaram geralmente este mês, impulsionadas principalmente pela forte demanda dos setores a jusante, juntamente com um sentimento de compra favorável no mercado. Com o estoque nas fábricas mantido em níveis relativamente baixos do final de março ao início de abril, o mercado mudou para pedidos de pré-venda, aumentando o poder de barganha dos fabricantes e impulsionando um aumento significativo nas taxas de processamento.

A SMM prevê que, em maio, o mercado de barras de alumínio possa continuar a enfrentar uma situação de escassez de oferta. A demanda rígida da indústria de fios e cabos de alumínio ainda tem espaço para crescimento em termos de consumo de barras de alumínio. Por outro lado, espera-se que os pedidos de produção pré-agendados dos fabricantes variem de 3 a 14 dias, com os fabricantes operando em plena capacidade, o que indica uma certa lacuna de oferta no mercado. Em relação às taxas de processamento, a queda significativa no preço central do alumínio em abril, combinada com déficits de oferta no mercado, levou a um aumento nas taxas de processamento, atingindo um máximo histórico de quase dois anos. Espera-se que, no contexto do sentimento macro de baixa em maio, ainda haja espaço para a queda do preço central do alumínio. Juntamente com a demanda sustentada no mercado de barras de alumínio, espera-se que as taxas de processamento de barras de alumínio permaneçam em níveis elevados, com espaço limitado para reduções nas taxas de processamento.