Desde abril de 2022, a amostra do cronograma de produção de vergalhões da SMM foi expandida para incluir 56 empresas.

De acordo com os dados da pesquisa da SMM de 56 empresas siderúrgicas importantes:

- A produção planejada de vergalhões para maio foi de 9,3153 milhões de toneladas, um aumento de 360.500 toneladas em relação à produção real de abril, representando um crescimento de 4,03%;

- A produção planejada de arames para maio foi de 3,6894 milhões de toneladas, um aumento de 185.700 toneladas em relação à produção real de abril, representando um crescimento de 5,30%.

Gráfico 1: Cronograma de Produção de Vergalhões e Arames das Principais Siderúrgicas de Construção (56 Empresas)

Fonte: SMM

Por região (56 empresas):

Nordeste da China: A produção total planejada de vergalhões foi de 370.000 toneladas, inalterada em relação ao mês anterior. A produção total planejada de arames foi de 100.000 toneladas, inalterada em relação ao mês anterior;

Norte da China: A produção total planejada de vergalhões foi de 1,31 milhão de toneladas, um aumento de 98.000 toneladas em relação ao mês anterior, representando um crescimento de 8,09%. A produção total planejada de arames foi de 655.000 toneladas, um aumento de 84.000 toneladas em relação ao mês anterior, representando um crescimento de 14,71% em relação ao mês anterior;

Leste da China: A produção total planejada de vergalhões foi de 4,7353 milhões de toneladas, um aumento de 297.300 toneladas em relação ao mês anterior, representando um crescimento de 6,7%. A produção total planejada de arames foi de 2,0554 milhões de toneladas, um aumento de 136.400 toneladas em relação ao mês anterior, representando um crescimento de 7,11% em relação ao mês anterior;

Centro-Sul da China: A produção total planejada de vergalhões foi de 1,194 milhão de toneladas, um aumento de 12.000 toneladas em relação ao mês anterior, representando um crescimento de 1,02%. A produção total planejada de arames foi de 290.000 toneladas, uma diminuição de 63.000 toneladas em relação ao mês anterior, representando uma queda de 17,85% em relação ao mês anterior;

Noroeste da China: A produção total planejada de vergalhões foi de 817.000 toneladas, uma diminuição de 83.000 toneladas em relação ao mês anterior, representando uma queda de 9,22% em relação ao mês anterior. A produção total planejada de arames foi de 203.000 toneladas, um aumento de 8.000 toneladas em relação ao mês anterior, representando um crescimento de 4,10% em relação ao mês anterior;

Sudoeste da China: A produção total planejada de vergalhões foi de 889.000 toneladas, um aumento de 36.200 toneladas em relação ao mês anterior, representando um crescimento de 4,24% em relação ao mês anterior. A produção total planejada de arames foi de 386.000 toneladas, um aumento de 20.300 toneladas em relação ao mês anterior, representando um crescimento de 5,55% em relação ao mês anterior.

Gráfico 2: Variações Mensais da Produção de Vergalhões por Região

Fonte: SMM

Gráfico 3: Variações Mensais da Produção de Arames por Região

Fonte: SMM

Visão Geral:

Em abril, os preços nacionais do aço para construção civil primeiro diminuíram e depois recuperaram. No início do mês, os aumentos das tarifas no exterior afetaram a tendência geral das commodities a granel. No final do mês, após o esfriamento do pânico do mercado, juntamente com os rumores frequentes sobre restrições à produção de aço bruto e a liberação da demanda de estoque antes do feriado do Dia do Trabalho, o desempenho do mercado melhorou significativamente. No lado dos custos, os preços das matérias-primas em abril seguiram, em geral, uma tendência semelhante à dos preços do aço acabado, com flutuações relativamente pequenas nos lucros das siderúrgicas. A rentabilidade global manteve-se dentro da faixa de (-200-200). Nas regiões leste e norte da China, algumas siderúrgicas reduziram sua produção de laminados e aumentaram sua produção de aço para construção civil. Além disso, algumas siderúrgicas retomaram a produção após a manutenção, levando a um aumento significativo na produção. No entanto, nas regiões central e noroeste da China, a rentabilidade foi inferior à das regiões costeiras. Alguns fabricantes organizaram planos de manutenção e desviaram parte de seu ferro gusa para linhas de chapas largas e pesadas, afetando ligeiramente a produção de aço para construção civil. Várias siderúrgicas enfrentam escassez de especificações de arames. Para reabastecer os recursos do mercado, houve uma ligeira preferência para que o ferro gusa fosse alocado para a produção de arames em maio, resultando em um aumento ligeiramente maior na produção de arames em relação à de vergalhões.

Por região:

No nordeste e sudoeste da China, os lucros das siderúrgicas variaram de (-100 a 100) yuan/tonelada. Atualmente, a eficiência da produção está oscilando em torno do ponto de equilíbrio, com as siderúrgicas mantendo, em geral, seus níveis de produção anteriores, mostrando mudanças gerais relativamente pequenas.

No norte da China, os lucros das siderúrgicas variaram de (-200 a 200) yuan/tonelada. Existe uma divergência significativa nos lucros entre as siderúrgicas da região, com alguns fabricantes sofrendo perdas de quase 200 yuan/tonelada. Portanto, existem planos para a manutenção de altos fornos em maio, levando a uma redução correspondente na produção de materiais de construção.No entanto, outros fabricantes estão a registar uma rentabilidade global relativamente boa e planeiam reduzir a produção de chapas e aumentar a produção de vergalhões e arames em maio. Além disso, algumas siderúrgicas produziram anteriormente um pequeno volume de vergalhões enrolados, o que levou a uma escassez de especificações nos canteiros de obras. Em maio, aumentarão a produção de vergalhões enrolados, principalmente para repor as especificações.

No leste da China, os lucros das siderúrgicas variaram entre (0 e 200) yuan/tonelada. As siderúrgicas da região estão a registar uma boa rentabilidade na produção de materiais de construção, com aumentos significativos na produção de vergalhões e arames. Alguns fabricantes têm planos para a manutenção das linhas de laminação de chapas em maio, o que redirecionará o ferro-gusa excedente para a produção de materiais de construção. Em segundo lugar, algumas siderúrgicas retomaram a produção de altos-fornos, o que levou a um aumento correspondente na produção de várias categorias de produtos. As alterações globais na produção de várias siderúrgicas na região de Jiangsu são relativamente pequenas, principalmente porque alguns fabricantes tiveram um grande volume de encomendas de venda de lingotes no final de abril e estão a continuar temporariamente os seus planos de produção anteriores.

No noroeste da China, os lucros das siderúrgicas variaram entre (-200 e 100) yuan/tonelada. Atualmente, algumas siderúrgicas estão a gerar fluxos de caixa positivos com a produção de materiais de construção, mas ainda estão a registar prejuízos líquidos. Para repor algumas especificações de vergalhões enrolados, há uma ligeira mudança da produção de vergalhões para a produção de vergalhões enrolados. Além disso, as siderúrgicas da região têm planos para a manutenção de barras e arames em meados a final de maio, o que levará a uma diminuição significativa na produção global de vergalhões.

No centro e sul da China, os lucros das siderúrgicas variaram entre (-100 e 100) yuan/tonelada. Algumas siderúrgicas da região prolongaram a manutenção dos altos-fornos até meados a final de maio, o que resultou numa diminuição contínua na produção de materiais de construção. Além disso, algumas siderúrgicas receberam um bom volume de encomendas de chapas largas e pesadas, o que fez com que o ferro-gusa fosse redirecionado para a produção de chapas.

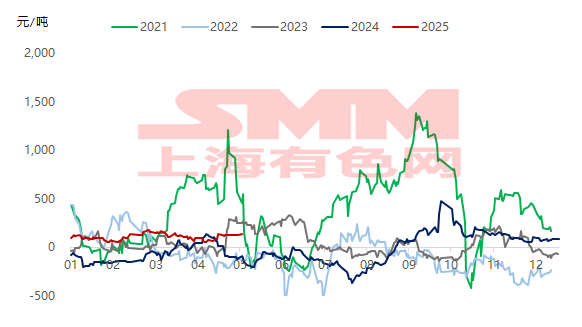

Gráfico 4: Tendência dos lucros em tempo real da produção de vergalhões pelas siderúrgicas de 2020 até ao presente

Fonte de dados: SMM

Gráfico 5: Situação do lucro marginal da produção de vergalhões em siderúrgicas de amostra no início de maio

Fonte de dados: SMM

Olhando para o futuro, espera-se que o desempenho de lucro das siderúrgicas de altos-fornos este ano seja mais forte do que no mesmo período do ano passado, com as siderúrgicas das regiões costeiras do leste da China a liderarem em termos de rentabilidade.Embora alguns fabricantes tenham um grande volume de pedidos de venda de lingotes, outros fabricantes, devido à sua rentabilidade relativamente boa, deverão redirecionar o ferro gusa para a produção de materiais de construção após a retomada das altas fornalhas ou reduzir a produção de chapas e aumentar a produção de vergalhões. Espera-se que isso leve a um certo aumento na produção global de materiais de construção pelas siderúrgicas em maio. No entanto, a rentabilidade das siderúrgicas de processo curto permaneceu relativamente fraca durante todo o ano. Algumas regiões enfrentam dificuldades na obtenção de sucata de aço com bom custo-benefício, e os preços à vista continuam a oscilar em níveis baixos, dificultando a melhoria das margens de lucro. A curto prazo, algumas siderúrgicas de forno elétrico planejam reduzir as horas de operação ou suspender a produção, e a produção deverá continuar em um nível médio-baixo no período posterior. No lado da demanda, o número de dias chuvosos aumentou no sul da China em maio, restringindo ligeiramente a construção em locais a jusante. Além disso, a temporada de colheita do trigo no norte da China, de final de maio a início de junho, provavelmente levará a uma deterioração da demanda no período posterior. No geral, a produção das siderúrgicas é atualmente orientada pelo lucro. Com as siderúrgicas de alto-forno gerando, em geral, lucros de caixa, o impulso para a produção de materiais de construção permanece forte. No entanto, à medida que a demanda entra gradualmente no período de entressafra, um aumento na oferta e uma diminuição na demanda não são propícios ao fortalecimento dos preços à vista. Espera-se que a tendência à vista do aço para construção em maio provavelmente esteja em estagnação.