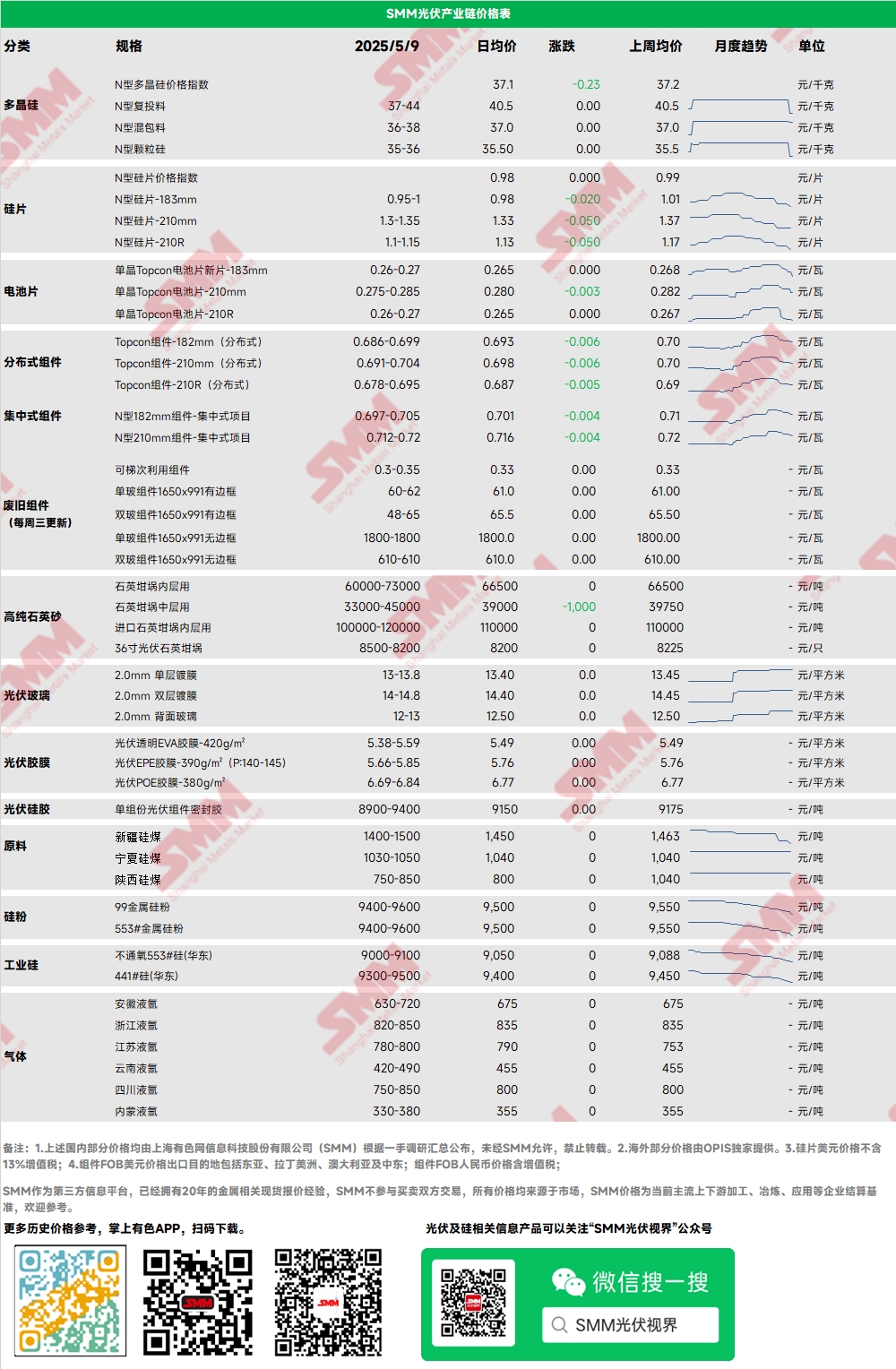

Polissilício: Esta semana, os preços de transação dominantes do polissilício de recarga tipo N no mercado variaram de 37 a 44 yuan/kg, com o índice de preços do polissilício tipo N em 37,28 yuan/kg. O centro de preços do polissilício deslizou ligeiramente esta semana, principalmente devido ao enfraquecimento do sentimento do mercado no início da semana. Posteriormente, à medida que o mercado de futuros entrou em colapso, o sentimento do mercado foi ainda mais impactado. As empresas de topo começaram a mostrar sinais de manter as cotações para apoiar o mercado, com algumas parando de cotar. O período de negociação concentrada após o feriado do Dia do Trabalho já passou, e as transações no mercado têm sido limitadas, com a maioria mantendo uma atitude de esperar para ver.

Wafers: Esta semana, os preços dos wafers nacionais tipo N de 18Xmm variaram de 0,95 a 1,05 yuan/peça, com os wafers tipo N de 210R cotados a 1,15 a 1,2 yuan/peça e os wafers tipo N de 210mm a 1,35 a 1,4 yuan/peça. O sentimento geral do mercado foi fraco, com a demanda de compra a jusante permanecendo estável. O preço dos wafers de 183mm caiu novamente, com preços individuais atingindo tão pouco quanto 0,95 yuan/peça. As transações no mercado durante o feriado do Dia do Trabalho foram moderadas, com as empresas de topo mantendo pedidos a 1 yuan/peça. Após o feriado, à medida que as condições do mercado a jusante enfraqueceram, o mercado de wafers seguiu o exemplo com quedas de preços. A mais recente programação de produção de wafers em maio é de aproximadamente 55GW+, representando uma diminuição em relação a abril em termos mensais.

Células: Para as células tipo P, a cotação dominante para 182P foi de 0,29-0,295 yuan/W, com uma contração significativa na escala de demanda global. Para as células tipo N, as cotações para 183N variaram de 0,26-0,27 yuan/W, para 210RN de 0,26-0,27 yuan/W e para 210N de 0,275-0,285 yuan/W. Entre estas, os preços para 210RN e 183N caíram mais rapidamente recentemente, atingindo o ponto mais baixo para todo o ano de 2024. Existem duas razões principais para isso: em primeiro lugar, a queda contínua nos preços dos wafers a montante tem reduzido os custos das células; em segundo lugar, a diminuição da demanda de uso final levou a um aumento nos níveis de estoque da indústria, motivando as usinas de células solares a reduzirem os preços para aumentar os embarques. Atualmente, o mercado está observando a tendência futura dos preços dos wafers, com os produtores de módulos mostrando baixa vontade de compra e testando a elasticidade para baixo perto do ponto de preço de 0,26 yuan/W.Alguns dos principais fabricantes de células ainda estão aderindo a uma estratégia de manter as cotações firmes. Se os preços das wafers já atingiram o fundo, a redução dos preços das células faria com que a receita caísse abaixo da linha de custo; se os preços das wafers continuarem a cair, há espaço para os preços das células caírem ainda mais.

Módulo: Esta semana, o preço dos módulos fotovoltaicos acelerou sua tendência de queda. O preço de transação principal dos módulos N-tipo de 182 mm em projetos centralizados variou de 0,7-0,71 yuan/W, com o preço médio diminuindo em 0,006 yuan/W. O preço de transação principal dos módulos N-tipo de 210 mm variou de 0,715-0,725 yuan/W, com o preço médio diminuindo em 0,009 yuan/W. O preço dos módulos N-tipo de 182 mm distribuídos foi de cerca de 0,693-0,705 yuan/W, com o preço médio diminuindo em 0,011 yuan/W em relação à última sexta-feira. O preço dos módulos N-tipo de 210 mm distribuídos foi de 0,698-0,71 yuan/W, com o preço médio diminuindo em 0,011 yuan/W em relação à última sexta-feira. O preço dos módulos N-tipo de 210R distribuídos foi de 0,683-0,7 yuan/W, com o preço médio diminuindo em 0,015 yuan/W em relação à última sexta-feira. Esta semana, a inversão entre os preços dos módulos fotovoltaicos distribuídos e centralizados persistiu, com os preços de alguns pedidos programados para entrega em maio-junho já caindo abaixo de 0,65 yuan/W (incluindo frete), e os preços dos pedidos a prazo se aproximando das mínimas anteriores. De acordo com a SMM, o preço médio vencedor da licitação para o pedido de compra centralizada de 26,667 GW de módulos da China National Nuclear Corporation (CNNC) foi de 0,686 yuan/W, com data de entrega em 31 de março de 2026. Esses preços são comparáveis aos preços dos módulos a prazo, indicando que o mercado final está relativamente otimista em relação à demanda no segundo semestre deste ano e no primeiro trimestre do próximo ano, enviando um sinal positivo ao mercado.

Terminal: De 28 de abril de 2025 a 4 de maio de 2025, a SMM registrou um total de 23 trechos de projetos premiados para módulos fotovoltaicos envolvendo várias empresas, incluindo a CSI Solar Co., Ltd., a Jinko Solar Co., Ltd. e a Hunan Redsolar New Energy Technology Co., Ltd., com 12 projetos divulgando capacidades instaladas. Os principais tipos de módulos fotovoltaicos adquiridos e premiados nesta semana foram do tipo N. Os preços vencedores das licitações para módulos fotovoltaicos concentraram-se na faixa de 0,66-0,85 yuan/W, com um preço médio ponderado semanal de 0,75 yuan/W, um aumento de 0,06 yuan/W em relação à semana passada.Como todos os projetos adjudicados nesta semana eram de pequena escala, os preços de lance vencedor foram relativamente altos, resultando num aumento de 0,06 yuan/W no preço médio ponderado semanal. A capacidade total de aquisição para os projetos adjudicados nesta semana foi de 43,33 MW, uma diminuição de 927,59 MW em relação à semana passada. Devido à coincidência do final de abril com o feriado do Dia do Trabalho nesta semana, a capacidade total de aquisição para os projetos adjudicados foi significativamente afetada pelo calendário. A capacidade de aquisição claramente identificada para módulos de tipo N nesta semana foi de aproximadamente 39,98 MW, representando 92,29%.

Filme: Esta semana, o preço do EVA de grau fotovoltaico variou entre 11.000 e 11.700 yuan/tonelada. A demanda por EVA de grau espumante e de grau para cabos diminuiu, levando a uma queda significativa nos preços. Em maio, os preços dos novos pedidos de filmes no lado da demanda diminuíram, e a diminuição da diferença de preços forçou o lado das matérias-primas a oferecer descontos, desacelerando o ritmo das transações no mercado de EVA. No geral, as transações foram médias, e as empresas de filmes mantiveram uma atitude de espera para ver. Espera-se que os preços do EVA continuem sob pressão.

A faixa de preços dominante para o filme de EVA foi de 13.000-13.200 yuan/tonelada, e a faixa de preços para o filme EPE foi de 14.500-15.000 yuan/tonelada, com preços em queda. No lado da demanda, os preços dos módulos caíram e a demanda enfraqueceu. No lado dos custos, o preço do EVA de grau fotovoltaico recuou, fornecendo apoio de custos para a queda nos preços dos filmes.

O preço de entrega à fábrica doméstico do POE manteve-se estável em 12.000-14.000 yuan/tonelada. Embora algumas empresas petroquímicas ainda estejam no período de manutenção, sob as pressões duplas da demanda gradualmente enfraquecida e da liberação gradual de nova capacidade, espera-se que o preço do POE de grau fotovoltaico esteja sob pressão.

Vidro fotovoltaico: Esta semana, o preço central de algumas empresas de vidro fotovoltaico manteve-se estável. Até agora, a cotação dominante para vidro fotovoltaico de 2,0 mm revestido em camada única na China foi de 13,5 yuan/m², com algumas empresas reduzindo suas cotações para 13 yuan/m². A cotação dominante para vidro fotovoltaico de 3,2 mm revestido em camada única foi de 22,0 yuan/m², e a cotação dominante para vidro de folha de volta de 2,0 mm foi de 12,0 yuan/m². Esta semana, as empresas de módulos domésticos ainda não iniciaram atividades de aquisição, concentrando-se em consultas, negociações e pressão sobre os preços. As empresas de vidro viram um ligeiro aumento no estoque de vidro.Afetadas pela queda nos preços dos módulos, as empresas de módulos têm resistência à compra de vidro. Dadas as margens de lucro atuais do vidro, as empresas reduziram adequadamente suas cotações, adotando uma estratégia de desconto por volume. Espera-se que o centro dos preços de negociação continue a cair no futuro.

Areia de quartzo de alta pureza: nesta semana, algumas areias de quartzo de alta pureza domésticas tiveram uma ligeira queda nas cotações. As cotações atuais do mercado são as seguintes: a areia da camada interna é cotada a 60.000-73.000 yuan/tonelada, a areia da camada intermediária a 33.000-45.000 yuan/tonelada e a areia da camada externa a 18.000-25.000 yuan/tonelada. Os preços domésticos das placas de silício continuaram a cair nesta semana. Em meio ao desempenho fraco do mercado, o volume de negociação de areia de quartzo também diminuiu rapidamente. Algumas empresas que anteriormente aumentaram suas cotações agora começaram a reduzi-las. O centro das cotações do mercado principal desceu cerca de 2.000 yuan/tonelada. Espera-se que, sob a influência conjunta do enfraquecimento da demanda e da redução dos lucros a jusante, os preços da areia de quartzo permaneçam em baixa.

》Consulte o Banco de Dados da Cadeia Industrial Fotovoltaica da SMM